Количество свободных рабочих мест достигло самого высокого уровня с 2008 года, что указывает на серьёзный дефицит рабочих рук в секторе предпринимательства. Решением кризиса рабочей силы является вербовка работников из-за границы, однако хотелось бы, чтобы быстрый рост зарплат помог выработать и такие бизнес-планы, где качество рабочей силы будет важнее, чем её количество и цена.

Количество свободных рабочих мест достигло самого высокого уровня с 2008 года, что указывает на серьёзный дефицит рабочих рук в секторе предпринимательства. Решением кризиса рабочей силы является вербовка работников из-за границы, однако хотелось бы, чтобы быстрый рост зарплат помог выработать и такие бизнес-планы, где качество рабочей силы будет важнее, чем её количество и цена.

Дефицит рабочей силы самый высокий за последние годы

Продемонстрировавшее уже в прошлом году тенденцию роста число свободных рабочих мест достигло в III квартале нынешнего года самого высокого показателя начиная с 2008 года: более 12 700 свободных рабочих мест. Чтобы достичь показателей времен бума понадобится какое-то время – в первом квартале 2008 года работодатели были готовы нанять 17 500 человек. Взглянув на количество свободных рабочих мест по области деятельности, можно уже сегодня найти сектора, где спрос на рабочую силу превышает времена бума. По численности самая большая разница в торговом секторе, где в III квартале 2017 года было не заполнено более 2000 рабочих мест, но недостаток рабочей силы выше показателей 2008 года также в секторах административной и вспомогательной деятельности, перевозок и складского хозяйства, гостиничного хозяйства и общепита, а также ИТ-секторе. Рост спроса на рабочую силу в секторе обслуживания отражает в том числе структурные изменения, произошедшие в экономике.

Поскольку трудовая занятость в Эстонии в III квартале достигла 68,3% – высочайший показатель в новейшей истории и почти во всей Европе – заполнение этих рабочих мест местной рабочей силой не представляется реальным. Поэтому работодатели всё чаще вынуждены рассматривать вербовку работников из-за границы. Благодаря открытому рынку труда Европы всё больше работников из-за рубежа прибывает сюда, но из-за низких зарплат среди работодателей высоко ценятся и работники из третьих стран. Как к этому относиться?

Вербовка рабочей силы из-за пределов Европейского Союза является головной болью

Эстония в течение многих лет придерживалась строгой миграционной политики, и её смягчение – очень медленный процесс. Ещё пару лет назад человека без гражданства ЕС, получившего здесь высшее образование и идеально владеющего эстонским языком, могло ожидать выселение из страны, если он не находил достаточно быстро высокооплачиваемую работу. На сегодня применяется более разумный подход, и выпускников университетов не выпроваживают на самолет сразу после выпускного. Недавние изменения в законе также упростили вербовку ИТ-специалистов и создание команды для стартапов.

С точки зрения более традиционных предприятий ситуация изменилась не сильно. Если необходимость рабочей силы является временной, то вербовка работника из-за границы не слишком сложна – следует платить среднюю по Эстонии зарплату и зарегистрировать рабочую деятельность в Департаменте полиции и погранохраны. Это безусловно помогает строительному сектору, где краткосрочные договоры трудового подряда являются нормой даже для местных рабочих. В более тяжелом положении находятся промышленные предприятия, которые действуют в более стабильных условиях и привыкли заключать с работниками долгосрочные договоры. В более сложных сферах освоение навыков требует времени, что означает, что настоящая польза от работника начинает проявляться лишь после окончания 270-дневного временного разрешения на работу. Однако вербовка оправдавшего себя за это время работника подразумевает, что он еще должен попасть в злополучную миграционную квоту. В 2017 году эта квота ограничилась 1300 людьми, а исчерпана она была уже в июне. Взглянув на сегодняшнюю ситуацию на рынке труда, нельзя исключить, что в 2018 году миграционная квота будет исчерпана уже в течение первого квартала.

Отдельным вопросом являются социальные гарантии для временной рабочей силы. Поскольку ходатайство о виде на жительство может занять месяца, работники с планом остаться на более долгий срок прибывают в Эстонию сперва в рамках упрощенной краткосрочной работы. Так как рабочие отношения в действительности задуманы на более длительный срок, то часто работник прибывает вместе с семьей. Несмотря на то, что брать семью разрешено и человеку с временным рабочим разрешением, им не разрешено регистрировать место жительства, а с этого начинается череда проблем – пока нет вида на жительство, недоступен семейный врач, детсад и школа. Также для временной рабочей силы не действует никаких налоговых льгот, в связи с чем у работодателя возникает оправданный вопрос: за что он платит социальный налог?

Учитывая и так действующее требование средней заработной платы для работников из третьих страх, необходимость квоты на въезд является сомнительной – ввоз дешевой рабочей силы, не способной интегрироваться, исключен и без этого. Тот факт, что требование средней зарплаты не действует, например, для работников стартапов, является признанием их успешного лоббирования, однако экономическое влияние этого исключения всё же скромное. Трудное положение промышленных предприятий ограничивает экономический рост уже сегодня.

О недостатке рабочей силы больше всего жалуются сферы деятельности с низкой добавленной стоимостью

Вышеупомянутое ни в коем случае не является призывом к революции в миграционной политике. Например, отсутствие требования к заработной плате может наоборот начать препятствовать экономическому росту Эстонии. Хоть это и не идеальная взаимосвязь, однако на дефицит рабочей силы часто жалуются сферы деятельности, где создаваемая добавленная стоимость является самой низкой. Так, в III квартале один из наивысших показателей свободных рабочих мест был в сферах гостиничного хозяйства и общепита, но при этом настолько же низкими и показатели созданной добавленной стоимости. Одним из немногих исключений является ИТ-сектор, где создаваемая добавленная стоимость в несколько раз превышает средний показатель по Эстонии, но у которого до сих пор сложности с заполнением свободных рабочих мест.

Результатом дефицита рабочей силы является быстрый рост заработных плат. Если работников не хватает, то предприятия вынуждены их переманивать с помощью более высоких зарплат. Разумеется, не все предприятия могут присоединиться к гонке зарплат и должны найти способы, как справиться с меньшим количеством работников или как поднять свой доход, т.е. на языке экономики – стать более производительными. Без давления со стороны зарплаты не было бы и прямой необходимости для усилий. Разумеется, это невозможно для каждого предприятия и даже для каждой сферы, и рост зарплат может вытеснить предприятие с рынка. В ситуации, где безработица низкая, это является экономически выгодным, поскольку освободившиеся работники могут направиться в более производительные предприятия, где перспективы роста зарплаты выше.

Этот прекрасный ход мыслей, конечно же, действует не всегда. Потребность в рабочей силе некоторых секторов может быть временной. Например, выгодная демографическая ситуация и оживившееся инвестиции со стороны государственного сектора повысили спрос на услуги строительного сектора. Большой дефицит работников повысил уровень зарплат в этом секторе в III квартале на целых 12%. В то же время строительство известно своей цикличностью, и с большой вероятностью через несколько лет спрос будет ниже. Поэтому в интересах здоровья экономики будет лучше, если временный рост спроса покроет временная иностранная рабочая сила, чем, например, местные люди, «перепрыгнувшие» из обрабатывающей промышленности.

Koolitus “Riiklik järelevalve ehitise ja ehitamise üle” toimub 30/01/2018 Tallinna kesklinnas. Koolitus annab riikliku järelevalve tegemiseks vajalikke teadmisi.

Koolitus “Riiklik järelevalve ehitise ja ehitamise üle” toimub 30/01/2018 Tallinna kesklinnas. Koolitus annab riikliku järelevalve tegemiseks vajalikke teadmisi.

Pirita linnaosa vanem Alina Tubli soovib leida lõpliku lahenduse Merivälja tee äärsele kinnistule Maxima kaubanduskeskuse ehitamise saagale. Linnaosa vanem soovib tutvuda poe viimase planeeringuga, kohtuda nii kohalike elanike kui kaubandusketi esindajatega ning leida kõiki osapooli rahuldav lahendus.

Pirita linnaosa vanem Alina Tubli soovib leida lõpliku lahenduse Merivälja tee äärsele kinnistule Maxima kaubanduskeskuse ehitamise saagale. Linnaosa vanem soovib tutvuda poe viimase planeeringuga, kohtuda nii kohalike elanike kui kaubandusketi esindajatega ning leida kõiki osapooli rahuldav lahendus.

Eluaseme hinnaindeksi muutus oli 2017. aasta III kvartalis võrreldes II kvartaliga 3,4% ja võrreldes 2016. aasta III kvartaliga 4,7%, teatab Statistikaamet.

Eluaseme hinnaindeksi muutus oli 2017. aasta III kvartalis võrreldes II kvartaliga 3,4% ja võrreldes 2016. aasta III kvartaliga 4,7%, teatab Statistikaamet.

Kuidas sisustada korterit, milles hakkavad elama üürnikud? Korterit üürile andes peaks silmas pidama, et kõige olulisem on tulevasele üürnikule mugavus. Oluline on jääda

Kuidas sisustada korterit, milles hakkavad elama üürnikud? Korterit üürile andes peaks silmas pidama, et kõige olulisem on tulevasele üürnikule mugavus. Oluline on jääda  AS Pro Kapital Grupp (edaspidi nimetatud kui Ühing) aktsionäride erakorraline üldkoosolek (edaspidi nimetatud kui Koosolek) toimus kolmapäeval, 20.12.2017.a. algusega kell 15.00 Ühingu kontoris Sõjakooli 11 Tallinn. Koosoleku osalejate nimekirja kohaselt oli Koosolekul kohal ja esindatud 3 aktsionäri, kellele kuuluvate aktsiatega oli esindatud kokku 32 514 016 häält, mis moodustab kokku 57,36% aktsiatega määratud häältest.

AS Pro Kapital Grupp (edaspidi nimetatud kui Ühing) aktsionäride erakorraline üldkoosolek (edaspidi nimetatud kui Koosolek) toimus kolmapäeval, 20.12.2017.a. algusega kell 15.00 Ühingu kontoris Sõjakooli 11 Tallinn. Koosoleku osalejate nimekirja kohaselt oli Koosolekul kohal ja esindatud 3 aktsionäri, kellele kuuluvate aktsiatega oli esindatud kokku 32 514 016 häält, mis moodustab kokku 57,36% aktsiatega määratud häältest. Liven Kinnisvara poolt arendatava Toom-Kuninga 21 korterelamu on kavandanud Kadarik Tüür Arhitektid ning ehitajaks valiti Merko Ehitus Eesti. Ehitustöödega alustati 19.12.2017 ning elamu valmib aasta pärast. Tänaseks on 36 korterit juba omaniku leidnud.

Liven Kinnisvara poolt arendatava Toom-Kuninga 21 korterelamu on kavandanud Kadarik Tüür Arhitektid ning ehitajaks valiti Merko Ehitus Eesti. Ehitustöödega alustati 19.12.2017 ning elamu valmib aasta pärast. Tänaseks on 36 korterit juba omaniku leidnud.

Lähenevate jõulupühade puhul teeb Kinnisvarakool kõigile oma praegustele ja tulevastele sõpradele jõulukingituse.

Lähenevate jõulupühade puhul teeb Kinnisvarakool kõigile oma praegustele ja tulevastele sõpradele jõulukingituse.

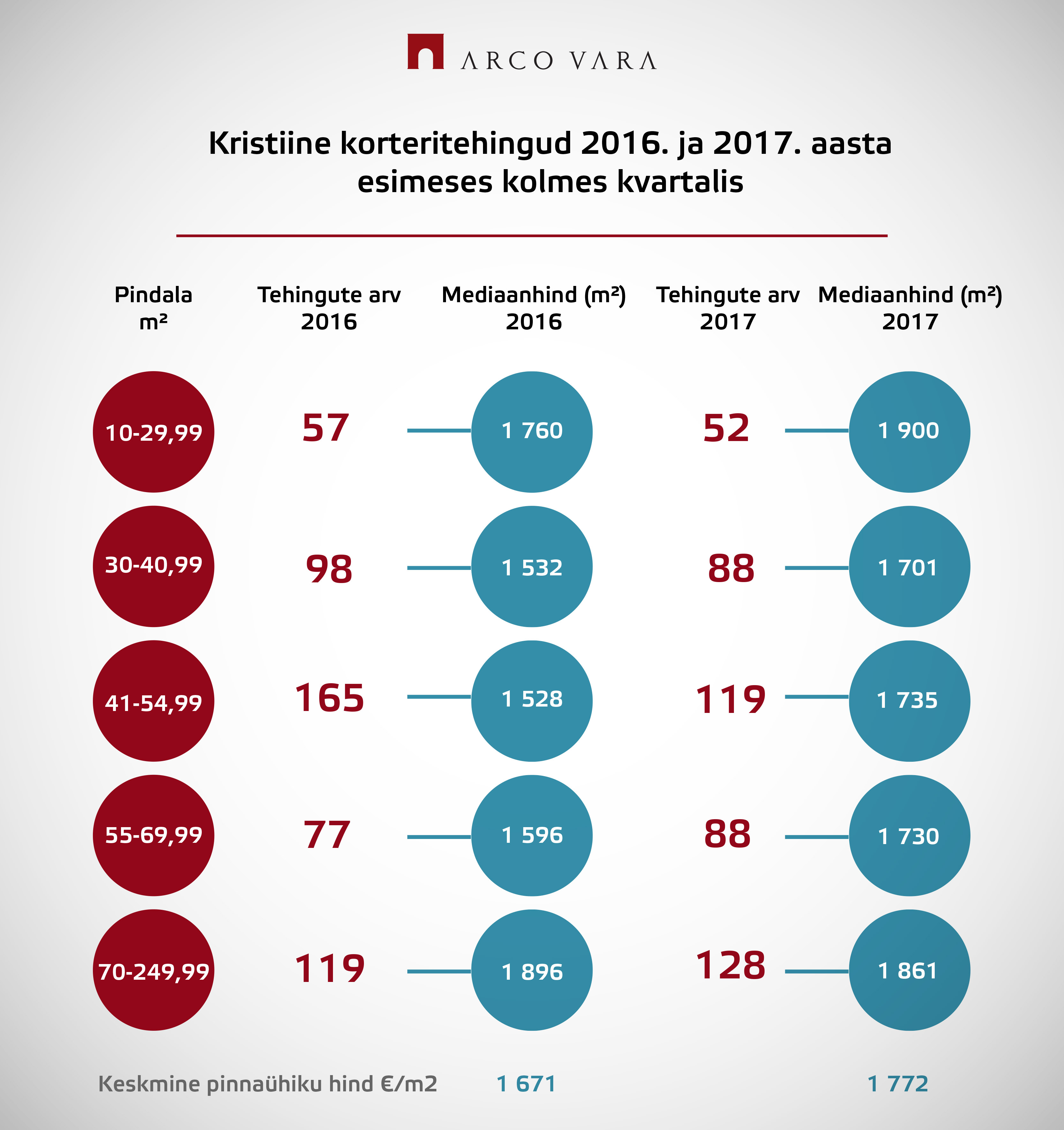

Kuigi kinnisvaraturul on kiire kasv peatumas, jääb Kristiine oma kesklinna läheduse ja hästi välja kujunenud elukeskkonnaga endiselt koduotsijaile atraktiivseks piirkonnaks.

Kuigi kinnisvaraturul on kiire kasv peatumas, jääb Kristiine oma kesklinna läheduse ja hästi välja kujunenud elukeskkonnaga endiselt koduotsijaile atraktiivseks piirkonnaks. Allikas: Maa-ameti tehingute andmebaas

Allikas: Maa-ameti tehingute andmebaas

Lõppeva aasta üks suurteemadest oli olukord Rootsi kinnisvaraturul ning seal aset leidva hinnalanguse mõju meile. Tegelikult on antud teemat ja ohustsenaariume käsitletud juba 2012. aastast, kuid alles käesoleval aastal hakkasime nägema reaalseid muutuseid.

Lõppeva aasta üks suurteemadest oli olukord Rootsi kinnisvaraturul ning seal aset leidva hinnalanguse mõju meile. Tegelikult on antud teemat ja ohustsenaariume käsitletud juba 2012. aastast, kuid alles käesoleval aastal hakkasime nägema reaalseid muutuseid. Eesti majandus on kriisijärgse aja parimas seisus

Eesti majandus on kriisijärgse aja parimas seisus

Eesti majandustegevus koondub üha enam Tallinnasse ja Harjumaale

Eesti majandustegevus koondub üha enam Tallinnasse ja Harjumaale

Ehitusturul aset leidev kontrollimatu hinnatõus ja tohutu tööjõupuudus on jõudnud oma mõjuga kinnisvaraturule – soodsamate kortermajade arendamist lükatakse edasi, eramuehitus on soiku vajumas.

Ehitusturul aset leidev kontrollimatu hinnatõus ja tohutu tööjõupuudus on jõudnud oma mõjuga kinnisvaraturule – soodsamate kortermajade arendamist lükatakse edasi, eramuehitus on soiku vajumas.