Kindlustunde taastumine võib jääda vaid ajutiseks

Kindlustunde taastumine võib jääda vaid ajutiseks

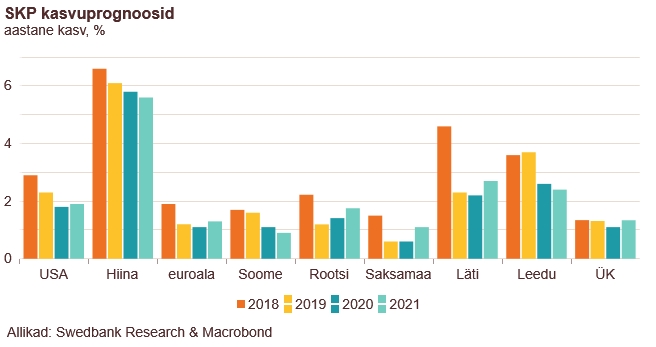

USA ja Hiina vahel sõlmitud esimese etapi kokkulepe parandab kindlustunnet, vaatamata sellele, et edasised kokkulepped ei tule niipea – tõenäoliselt mitte enne selle aasta presidendivalimisi. USA presidendivalimised ongi sel aastal üha suuremas fookuses. Ajutine vaherahu Hiinaga võib aga suunata USA-d avaldama kaubandusteemadel suuremat survet Euroopale. Arvestades euroala, eriti aga Saksamaa, majanduse praegust nõrkust, tuleks see väga halva ajastusega. Vähenenud on Brexitiga seotud ebakindlus ja mitmed majanduse väljavaadet iseloomustavad näitajad on stabiliseerumas. Maailmamajanduse kasv jätkub samas tempos nagu eelmisel aastal, kuid järgmisel aastal ootame kasvu mõningat paranemist. Suureks mureallikaks maailmamajanduses on aga Hiina võlakoormusel tuginev kasvumudel, millel põhineb eelmise kümnendi globaalne majanduskasv.

Euroala majanduskasv püsib eelmise aasta lähedal

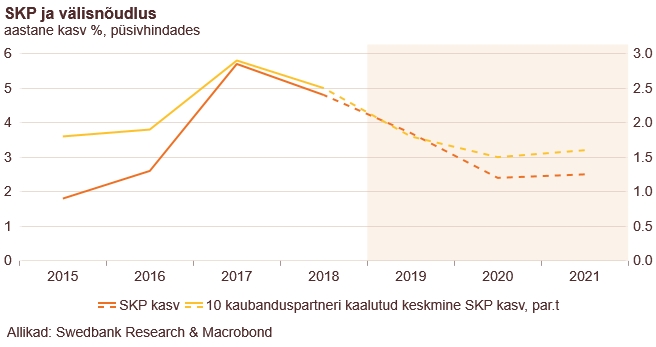

Sel aastal näeme euroala majanduses sarnaste trendide jätkumist – nõrga välisnõudluse kõrval jääb tööstussektor majanduskasvu pidurdama, samas kui teenuste sektor jätkab mõõdukat kasvu. Kui suuremate mõjude ülekandumist teenustele ja sisenõudlusele õnnestub vältida, jätkab tööhõive kasvu, kuid mõnevõrra aeglasemas tempos. Meie hinnangul kasvab euroala majandus sel aastal 1,1%, mis on vaid veidi aeglasem eelmise aasta tulemusest.

Globaalne ebakindlus avaldab Põhja- ja Baltimaade majandustele mõju

Skandinaavia ja Balti riikide majandused on globaalsele ebakindlusele suutnud seni hästi vastu seista. Sel aastal peaks meie prognoosi järgi enamikes selle regiooni riikides majanduskasv aeglustuma. Tööturg püsib aga endiselt tugev ning tarbijate kindlustunne on kõrge. Soome majandus üllatas eelmisel aastal positiivselt, kuid sel ja järgmisel aastal peaks Soome majanduskasv aeglustuma 1% lähedale. Sel aastal ootame majanduskasvu aeglustumist ka kõikides Balti riikides. Vaatamata sellele, et kindlustunde indikaatorid Rootsis viitavad jahenemisele, sisendavad reaalsed majandusnäitajad pigem optimismi. Sel aastal kasvab Rootsi majandus meie hinnangul 1,4%, mis on aga eelmisest aastast vaid veidi parem tulemus.

USA rekordiline kasvutsükkel jätkub

Esmakordselt ajaloos on USA kasvutsükkel nii pikalt kestnud – praeguseks juba kümme aastat. Meie hinnangul USA majanduskasv lähiaastatel jätkub, kuid veidi aeglasemas tempos kui eelnevalt. Ettevõtete investeeringud ja eksport on endiselt mõjutatud kaubanduskonfliktist ja nõrgenenud väliskeskkonnast, kuid tänu kaubanduspingete leevenemisele on ettevõttete kindlustunne tõusmas. Tööturg püsib tugev ning majapidamiste kindlustunne on kõrge.

Keskpankade intressimäärad järgmise kahe aasta jooksul ei muutu

Majanduskasvu toetamiseks langetas USA Föderaalreserv eelmisel aastal baasintressmäära, Euroopa Keskpank langetas aga hoiustamise intressimäära ja taaskäivitas varaostuprogrammi. Meie hinnangul USA Föderaalreserv ja Euroopa Keskpank sel ja järgmisel aastal intressimäärasid ei muuda – seda olukorras, kus rahapoliitilised meetmed on ammendumas. See hoiab turuintressimäärad madalal, kuigi need on oma põhjast juba veidi ülespoole liikunud.

Eesti majanduskasv on lähiajal mõõdukam ja jätkusuutlikum

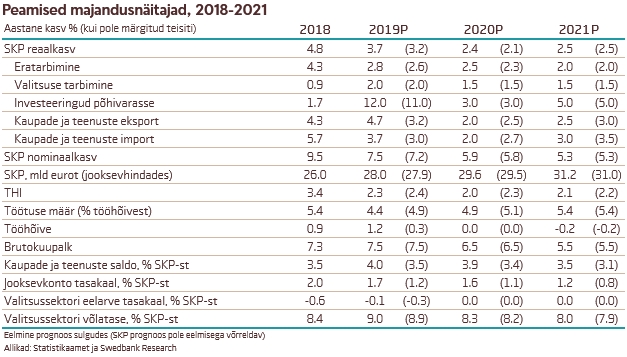

Halvenenud välisnõudlus vähendab üha enam Eesti ettevõtete ekspordivõimalusi ning investeeringute ja tarbimise kasvu aeglustumine nõrgendavad ka sisemajanduse nõudlust. Samas, me ei oota sellel aastal midagi drastilist – võrreldes sellega, mida nägime viimasel kolmel aastal, aeglustub majanduskasv mõõdukama ja jätkusuutlikuma temponi. Sel aastal ootame majanduskasvuks 2,4%, järgmisel aastal 2,5%. Kui eelmistel aastatel aitas majanduskasvule kaasa ka suurenev hõive ehk suurem tööjõu panus, siis käesolevast aastast hõive kasv tõenäoliselt pidurdub ning sellest enam majanduskasvule täiendavat tuge ei ole. Selle aasta majanduskasvu oleme veidi ülespoole korrigeerinud, kuna eelmise aasta oodatust tugevama kasvu mõju peaks ka sellesse aastasse kanduma; samuti on väliskeskkonna väljavaade veidi parem, kui möödunud aasta sügisel.

Aeglustuv majanduskasv peaks leevendama pingeid tööturul

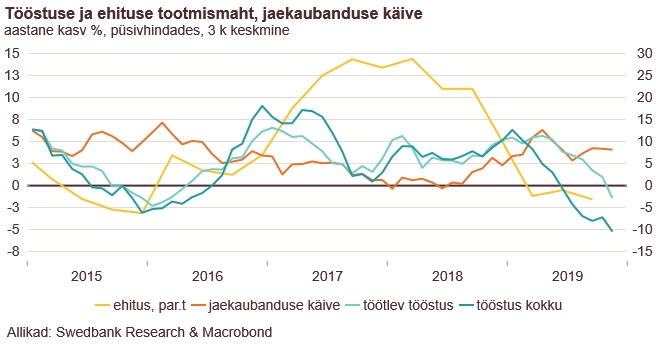

Vaatamata nõrgenenud välisnõudlusele, oli Eesti majanduskasv eelmisel aastal tugev. Samas, töötleva tööstuse – Eesti suurima kaupu eksportiva majandusharu – tootmismaht ja kaupade eksport liikusid aasta viimases kvartalis langusesse. Olukorra selline halvenemine oli ootuspärane, kuna tööstusettevõtete tootmis- ja ekspordikasvu ootused on juba pikemat aega ja üha rohkem langenud. Meie hinnangul kandub töötleva tööstuse tootmismahtude langus või nõrgem kasv edasi ka sellesse aastasse. Kõikide majandussektorite kindlustunne on halvenemas, kuid tarbijate kindlustunne on jätkuvalt tugev.

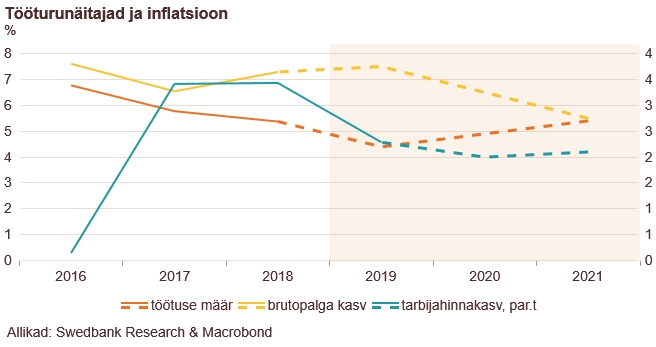

Aeglasem majanduskasv peaks pingeid tööturul mõnevõrra leevendama. Vaatamata vähenevale tööjõu nõudlusele ja ka ettevõtete sektori aeglustuvale kasvule või isegi selle langusele, peaks palga nominaalkasv vaid veidi aeglustuma. Kuna tööpuudus suureneb vähe, tööhõive on väga kõrge ja tööjõupuudus on jätkuvalt tõsine probleem, siis jääb palgakasv tugevaks. See võib suurendada veelgi ettevõtete tööjõukulusid, vähendada ettevõtete kasumlikkust ning koos sellega nende investeerimisvõimekust ja konkurentsivõimet.

Investeeringute kasv jätkub, kuid oluliselt aeglasemas tempos, kui eelmisel aastal

Kuigi investeeringud suurenesid eelmisel neljal aastal keskmiselt 7%, oli kasv aastate lõikes väga ebaühtlane. Eelmise aasta tugeva investeeringute kasvu taga olid peamiselt mittefinantsettevõtted ja majapidamised, kuid valitsemissektori investeeringud vähenesid. Kuna investeeringud suurenesid eelmisel aastal palju, samal ajal kui näiteks töötlevas tööstuses on kasutamata kapitali osakaal suurenenud ning ettevõtete üldine kindlustunne, sealhulgas nende hinnang tootmise kasvu suhtes, on halvenenud, siis jääb meie hinnangul mittefinantsettevõtete investeeringute kasv oluliselt väiksemaks. Samas peaks, vähemalt osaliselt, kompenseerima nende tegurite mõju jätkuvalt suur tööjõupuudus, üha suurenevad tööjõukulud ja intensiivistuv konkurents, mis sunnib ettevõtteid investeerima rohkem tootlikkuse parandamiseks. Tarbijate tugev kindlustunne koos jätkuva nõudlusega eluaseme järele peaksid suurendama majapidamiste investeeringuid. Valitsemissektori investeeringud kasvavad sel aastal ilmselt tagasihoidlikult ja välisvahendite tugi nendes väheneb. Samas, isegi tagasihoidlikul valitsemissektori investeeringute suurenemisel on arvestatav positiivne efekt Eesti majandusele, kuna nende osakaal SKP-s on võrdlemisi kõrge (ligi 5%) – EL liikmesriikide võrdluses kõrgeim. Valitsemissektor kaasab teatavasti PPP (public-private partnership) põhimõtte järgi oma investeerimisplaanidesse ka erasektori.

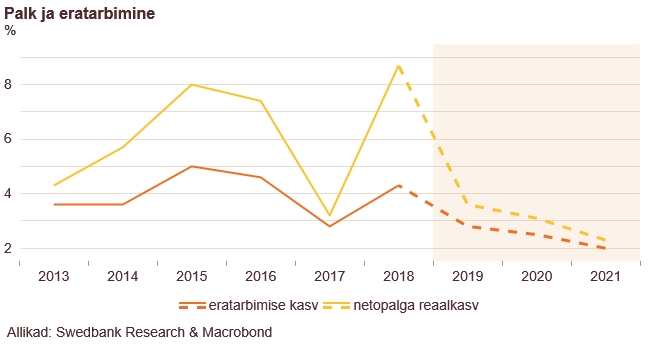

Netopalga reaalakasvu aeglustumine pidurdab veidi majapidamiste tarbimist

Majanduskasvu aeglustumine hoiab tagasi hinnakasvu kiirenemist. Meie hinnangul inflatsioon sel aastal veidi pidurdub ning selle taga on peamiselt kodukulude ja toiduainete hindade aeglasem tõus. Ka järgmisel aastal peaks inflatsioon jääma mõõdukaks – hinnad peaksid kasvama siis veidi üle 2%.

Kiire palgakasv, mõõdukas inflatsioon ja madalad intressimäärad on suurendanud tarbijate kindlustunnet ning see omakorda on hoidnud tarbimise kasvu tugevana. Majapidamise tarbimine on aga viimastel aastatel liikunud koos netopalga reaalkasvuga – selle kasv eelmisel aastal aeglustus ning aeglustumine jätkuba ka eesoleval kahel aastal. See peaks meie hinnangul pidurdama veidi ka majapidamiste tarbimist. Kuna Eesti majapidamised tarbivad vähem kui on nende kasutatav tulu, on neil ka vajadusel ruumi suurendada tarbimist oma säästude arvelt. Samas, see ei kehti kõikide majapidamiste kohta, kuna säästud on väga ebaühtlaselt jaotunud.

Seega, lisaks aeglasemale ekspordikasvule annab ka nõrgem sisemajanduse nõudlus sel aastal väiksema panuse majanduskasvu. Vaatamata majanduskasvu aeglustumisele plaanib valitsus vähendada möödunud neljal aastal olnud eelarvedefitsiiti ning viia eelarve nominaalselt tasakaalu. Eelnevatel, tugeva majanduskasvu, aastatel liiga lõdva fiskaalpoliitika tõttu on valitsusel nüüd kahjuks vähem ruumi majanduskasvu toetada, kui selleks vajadus tuleb.

Sel aastal peaksid riskid prognoosi põhistsenaariumi jaoks olema tasakaalus

Käesolevas majandusprognoosis ei ole arvestatud plaanitud kogumispensionireformi ning suuremate taristuinvesteeringute mõjudega. Kogumispensioni reform võib tuua kaasa majanduskasvu volatiilsuse ning halvema juhul ka ajutise konkurentsivõime halvenemise välisturgudel. Suuremahulised taristuinvesteeringud, kuid need käiku antakse, võivad aga tööturgu taas veelgi pingelisemaks muuta. Me lisame nende tegurite võimalikud mõjud prognoosi põhistsenaariumisse siis, kui pensionireformi seaduse eelnõu vastu võetakse ning kui taristuprojektide ehituse kohta avaldatakse täpsem info.

https://kukkur.swedbank.ee/analuusid/swedbanki-majandusprognoos