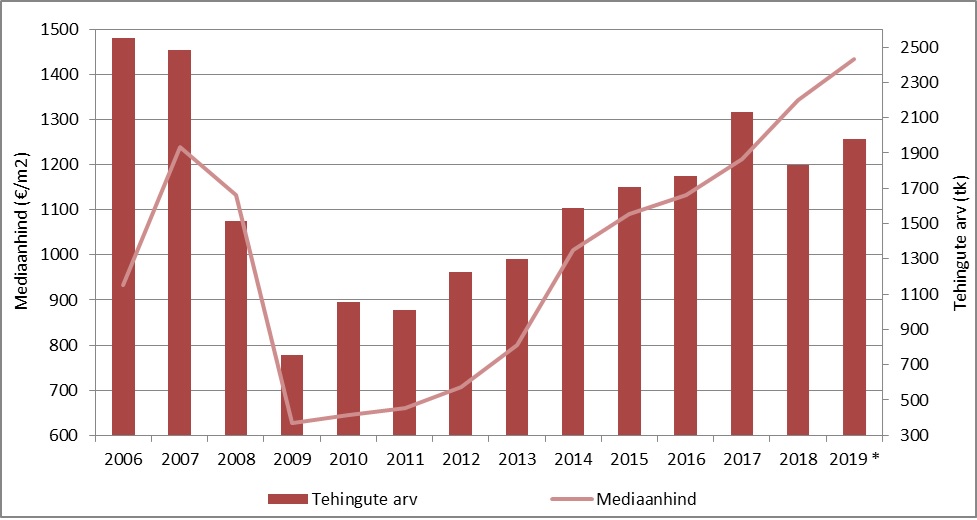

Võrreldes aastatagusega langes I kvartalis tehingute arv nii Tallinnas, Tartus kui Pärnus

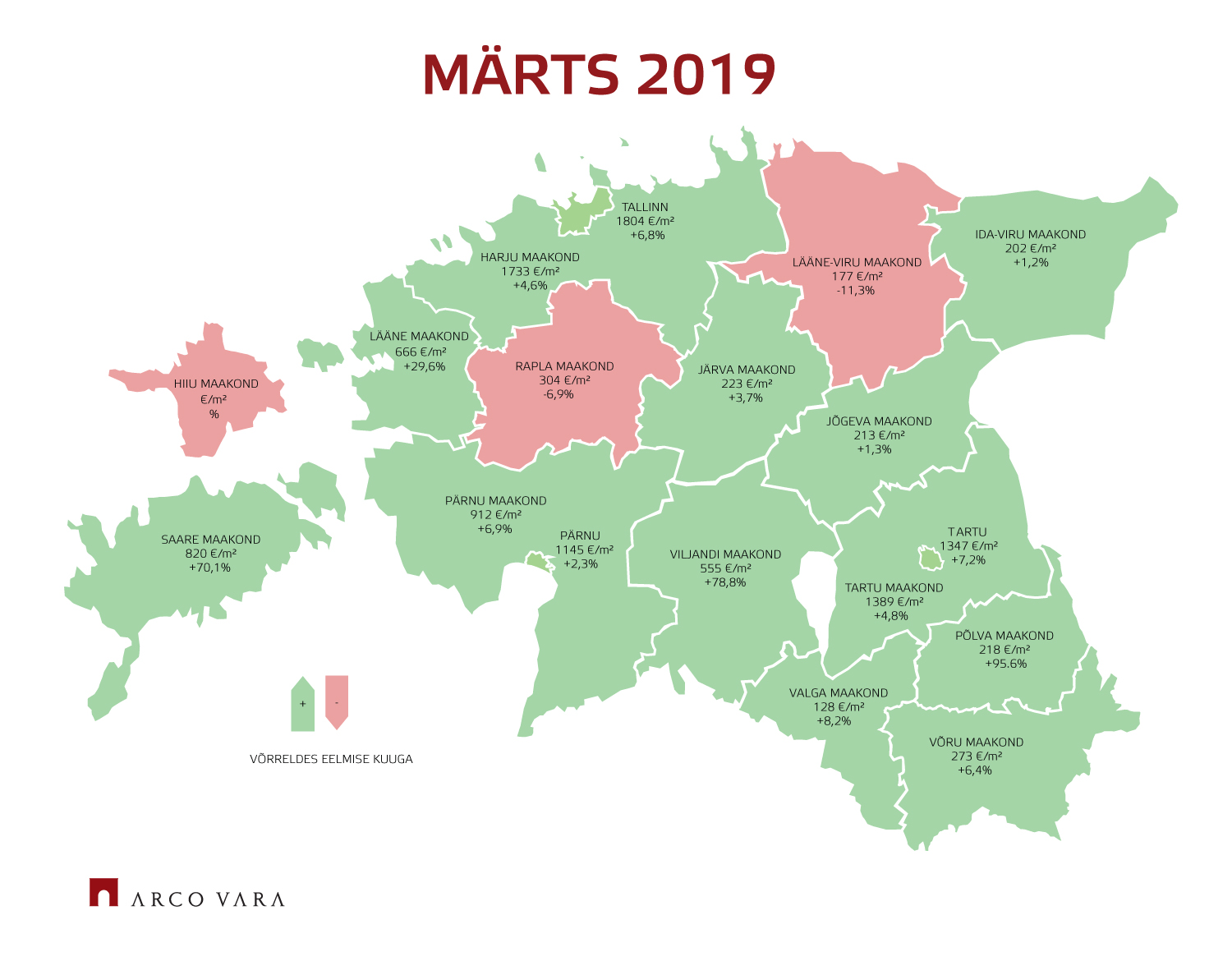

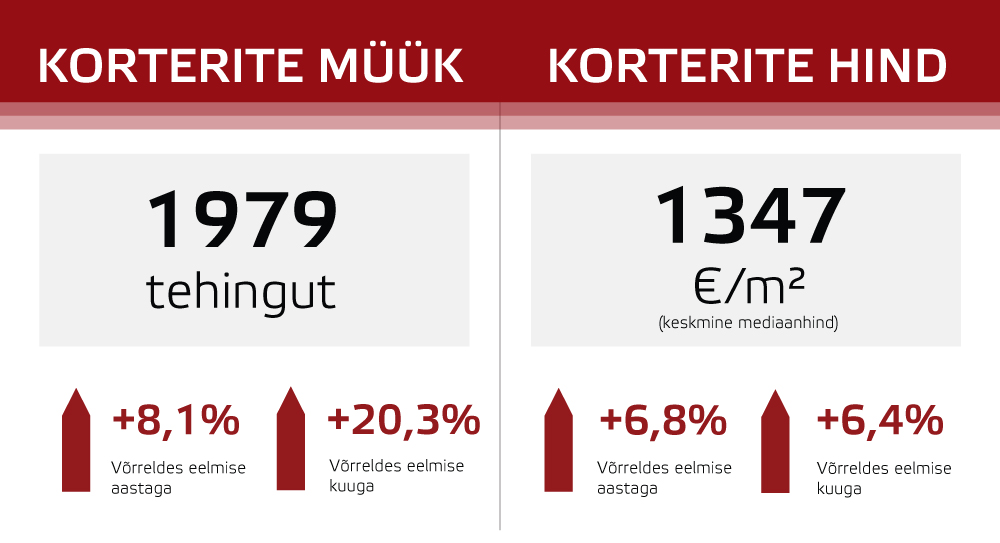

2019. aasta märtsis tehti kogu Eesti korteriturul tervikuna kokku 1979 ostu-müügitehingut. Võrreldes veebruariga tehti ennekõike hooajaliste ja kalendaarsete tegurite tõttu koguni 20% võrra enam tehinguid, mida oli veidi rohkem kui tavaliselt kuid mida võib siiski pidada iga-aastaselt suhteliselt tavapäraseks kasvutempo suurusjärguks. Võrreldes 2018. aasta märtsiga tehti aga 8,1% võrra rohkem tehinguid. Aastataguse sama perioodiga võrreldes võis aga endiselt märgata, et Eesti suuremate keskuste osas ei ole korteriturud siiski pidevalt jätkuvat kasvu näidanud. Kogu märtiskuu korterituru statistilist kasvu vedasid ennekõike uute korteritega tehtud tehingud Tallinna lähiümbruses – peamiselt Rae, Saku, Saue ja Viimsi vallas.

Kui eelmise aasta II pooles võis märgata mitmete asjaolude kokkulangemisel ülemaailmselt börsidel järsku volatiilsuse kasvu kui ka kinnisvaraturgudel järsku rahunemist, siis käesoleva aasta alguses on olnud mõlema osas märgata üsnagi tugevat optimismi taaskordset esilekerkimist. Eesti korteriturul võis seda mitmete keskuste osas täheldada ennekõike veebruaris. Mitmetes väikelinnades tehti kogu I kvartali vältel sarnases mahus või veidi enam tehinguid kui veel 2017. aasta samal perioodil. Teadupoolest langes väikelinnade korteriturgude aktiivsus kogu 2018. aasta vältel, käesoleva aasta alguses on aga edasine turuaktiivsuse langustempo pidurdunud, kuid hinnakasvu ei ole sellegi poolest järgnenud. Enamikes Eesti piirkondades on märgata rahunemise jätkumist, kuid arvestades eelmise aasta II pooles aset leidnud muutusi, siis pigem on käesoleva aasta alguses kulgenud turu edasine areng oodatust veidi positiivsemalt.

Uute hinnataseme tippude kõrval on pidev hinnakasv siiski vaibumas

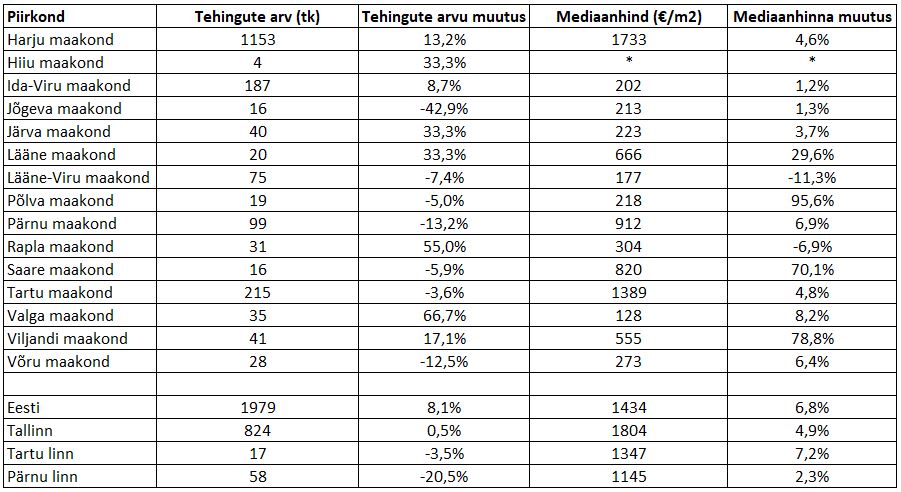

Märtsis tehtud korteritehingute osas kujunes Eestis kui tervikus mediaanhinnaks 1434 €/m2, mida oli 6,8% rohkem kui aasta aega tagasi samal perioodil. Võrreldes 2018. aasta märtsiga aastane hinnakasv veidi aeglustus, kuid püsis siiski põhimõtteliselt täpselt samas kasvutempos nagu veel 2017. aasta märtsis. Kui varasematel aastatel on hinnakasvu vedanud korteriturg kui tervik, siis hetkel ilmestab üldine hinnakasvu tempo pigem Tallinna linna järelturukorterite aastast hinnakasvu, mis on aasta algusest asunud taas aeglustuma. Tallinna siseselt võis kogu I kvartali vältel samaaegselt alates 2016. aastast ehitatud korterite osas märgata ainuüksi 0,8%-list aastast hinnakasvu, mis veel aasta aega tagasi ulatus 7,3%-ni.

Uute korteritega tehtavad tehingud omavad hinnastatistikale siiski jätkuvalt väga laiapõhjalist mõju, Tallinnast väljaspool kasvas märtsis mediaanhind võrreldes möödunud aasta sama perioodiga samaaegselt koguni 20% võrra. Viimast mõjutasid jällegi aga peamiselt Tallinna lähivaldades tehtud tehingud, millest väga suure osa moodustavad korteriomanditena ridaelamuboksid. Väljaspool Harju-, Tartu- ja Pärnu maakonda ei ole mediaanhinna tase oluliselt muutunud, kuid sealjuures tuleb arvestada Ida-Viru maakonna laialdase korterituru suurt mõju, kus aastaga on mediaanhind tasakaalukate arengute taustal kasvanud ainuüksi 1,3% võrra.

Tallinna lähiümbruses jätkuv kasv on olnud ootuspärane

Tallinna lähivaldade osas võis 2018. aastal märgata tehingute arvu kasvamist 7,3% võrra, mille juures jätkas uute korteritega tehtud tehingute osakaalu kasvamise tõttu kiirenemist ka hinnakasv. Tallinna siseselt on uute korterite pakkumine küll üsna järjepidevalt kasvanud ja valikuvõimalused sellest tulenevalt justkui tarbijaskonna jaoks paranenud, kuid suurele hulgale potentsiaalsele ostjaskonnale jäävad siiski rohkematoalised uued korterid oma hinnataseme tõttu kättesaamatuks. Seetõttu on alates 2017. aasta II poolest asunud märgatavalt kasvama ehitus- ja turuaktiivsus Tallinna suurimates magalapiirkondades ning lähivaldade Tallinna poolsetel äärealadel, kus on kinnisvarade hinnatase madalam ning ümbritsev elukeskkond tihti tunduvalt parem. Käesoleval aastal jätkub Tallinna lähiümbruses ennekõike väiksemamahuliste arendusprojektide läbiviimine, hinnakasv kujuneb tõenäoliselt kiiremaks kui Tallinna siseselt nii korteri- kui ka elamuturul.

Sealjuures on olnud märgata ühtlasi väga laiapõhjalist ridaelamute ehitus- ja müügiaktiivsuse tõusu, mida on täiendavalt soodustanud Tallinna suhteliselt kehv elamuturu pakkumine. Kui Tartus tehakse aastas ühe elamutehingu kohta kümme korteritehingut, siis Tallinnas müüakse ühe elamu kohta ligi kolmkümmend korterit. Suure osa elamuturu pakkumisest moodustavad nõukogudeaegsed hooned, mida aga suur osa ostjaskonnast ei soovi soetada. Samaaegselt ei soovi hulk arendajaid uusi üksikelamuid ehitada, sest ehitushind on tasemel, mille juures olemasolevate klientide hulk on pigem liiga õhuke. Üha enam on nii rida-, paaris- kui ka üksikelamute arendamise osas märgata, et kivikonstruktsioonis hoonete asemel rajatakse puit- ja metallkonstruktsioonis moodulitest hooneid. Kuna sarnased tooted on võrreldes samalaadsete varadega pigem odavad, on ennekõike 25-35-aastaste ning sageli esimese kodu ostjate seas ostuhuvi üsna kõrge.

Samaaegselt on korteriturult elamuturule siirdujate seas olnud täheldada ka pidevat üksikelamukruntide ostusoovi kasvu. Tallinna lähiümbruses on kruntide pakkumine järjepidevalt vähenenud ning hinnakasv kiirenenud. Iseenesest on tegemist täiesti tavapärase sündmuste kulgemisega – kõigepealt aktiveerub korteriturg suuremates keskustes, seejärel elamu- ja maaturg, mille aegselt valgub aktiivsus ka väiksema asustustihedusega piirkondadesse. Praeguste arengutrendide tõttu võib arvata, et lähitulevikus asub turule tagasi tulema üsna mitmeid buumiperioodi lõpus seisma jäänud projekte, mille osas ei jõutud võibolla isegi müügiga alustada kuid mida on pea kõikide suuremate Eesti linnade lähiümbruses kunagise üleplaneerimise tõttu tohutul hulgal.