Leedu ja Läti pangalaenuturg oli eelmisel aastal intressimäärade languse ja majanduse paranemise toel väga hoogne, olles isegi euroala kiiremate seas. Prognooside järgi võib eeldada, et kiire laenukasv jätkub seal ka lähiaastatel. Arvestades, et Eesti pangagruppide laenuportfellist on umbes veerand seotud Läti ja Leedu turuga, suurendab sedavõrd kiire laenukasv teistes Balti riikides riske ka Eesti pangandussektoris.

Leedu ja Läti pangalaenuturg oli eelmisel aastal intressimäärade languse ja majanduse paranemise toel väga hoogne, olles isegi euroala kiiremate seas. Prognooside järgi võib eeldada, et kiire laenukasv jätkub seal ka lähiaastatel. Arvestades, et Eesti pangagruppide laenuportfellist on umbes veerand seotud Läti ja Leedu turuga, suurendab sedavõrd kiire laenukasv teistes Balti riikides riske ka Eesti pangandussektoris.

Pangagruppide tegevus on tihtipeale piiriülene, mistõttu võib grupi üksuse käekäik ühes riigis mõjutada kogu gruppi ja selle tegevust teisteski riikides. Kui näiteks pangagrupp kannab ühes riigis suuri kahjumeid, võib ta olla sunnitud laenamist ka mujal piirama. Väga suurte probleemide korral võib ohtu sattuda isegi kogu grupi toimimine. Eesti Panga ülesanne on hinnata pidevalt Eesti pankade piiriüleseid riske ja nende võimalikku mõju siinse finantssektori toimimisele.

Eesti pangandussektori jaoks muutus tegevus välisturgudel varasemast märksa olulisemaks 2019. aastal, kui kahe välismaise päritoluga pangandusüksuse ühendamisega loodud Luminor Bank koondas enda alla filiaalidena ka Läti ja Leedu ärid. Hiljem on ka mitmed teised, peamiselt väiksemad pangad oma tegevust välisturgudel järk-järgult laiendanud. Viimastel andmetel on Eesti pangagruppide laenuportfellist ligikaudu 69% välja antud Eesti residentidele, 18% langeb Leedu, 9% Läti ja pisut enam kui 4% muude välisriikide arvele. Seetõttu on Eesti finantssektori toimimise seisukohalt välisturgudest oluline eelkõige see, mis toimub Leedu ja Läti majanduses ja pangandusturul ning kuidas sealsetel äridel läheb.

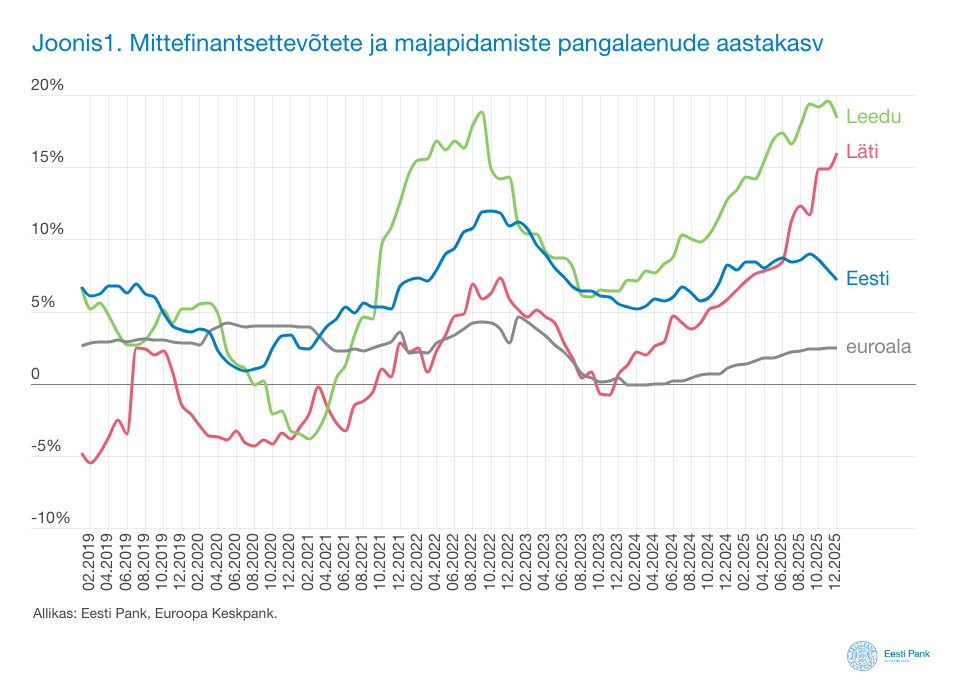

Lätis ja Leedus on laenukasv hoogsam kui Eestis

Oleme Eestis viimase pooleteise aasta jooksul näinud majanduse olukorra paranemist ja intresside langust ning sellega seoses ka laenuaktiivsuse elavnemist ja laenuportfelli kasvu kiirenemist. Üldjoontes on sarnane areng toimunud ka Leedus ja Lätis. Kuna nende riikide majandused kogesid aga viimati Eestist tagasihoidlikumat langust ja taastusid sellest kiiremini, on laenukasvu hoogustumine olnud seal veelgi tempokam. Kui Eestis kasvas ettevõtete ja majapidamiste laenuportfell 2025. aastal kokkuvõttes 7%, siis Lätis ulatus kasv 16%ni ja Leedus koguni 18%ni, mis paigutab need euroala kiiremini kasvavate riikide hulka (vt joonis 1). Kuigi Eesti pangagruppide sealsed portfellid on tervikuna kasvanud kogu turust mõnevõrra aeglasemalt, tähendab see siiski, et pangagruppide koondlaenuportfelli riskid on suurenenud kokkuvõttes kiiremini, kui ainult Eestis välja antud laenude kasvu hinnates võiks järeldada.

Kiire laenukasv teeb ettevaatlikuks

Iseenesest on ju tore, kui Eestis asutatud pankadel õnnestub ka välisturgudel äri ajada. Samas tuleb arvestada, et liiga kiire laenukasv ei pruugi hea olla ei pangandussektori pikaajalise stabiilsuse ega ka ühiskonna üldise heaolu seisukohast. Varasemate finantskriiside kogemusest teame, et väga kiire laenukasv suurendab ohtu, et laene hakatakse andma liiga kergekäeliselt ja leebete tingimustega. Nii võib osa laenurahast jõuda ettevõtete, projektide või inimesteni, kes ei suuda keerulisemates majandusoludes laene enam pangale tagasi maksta.

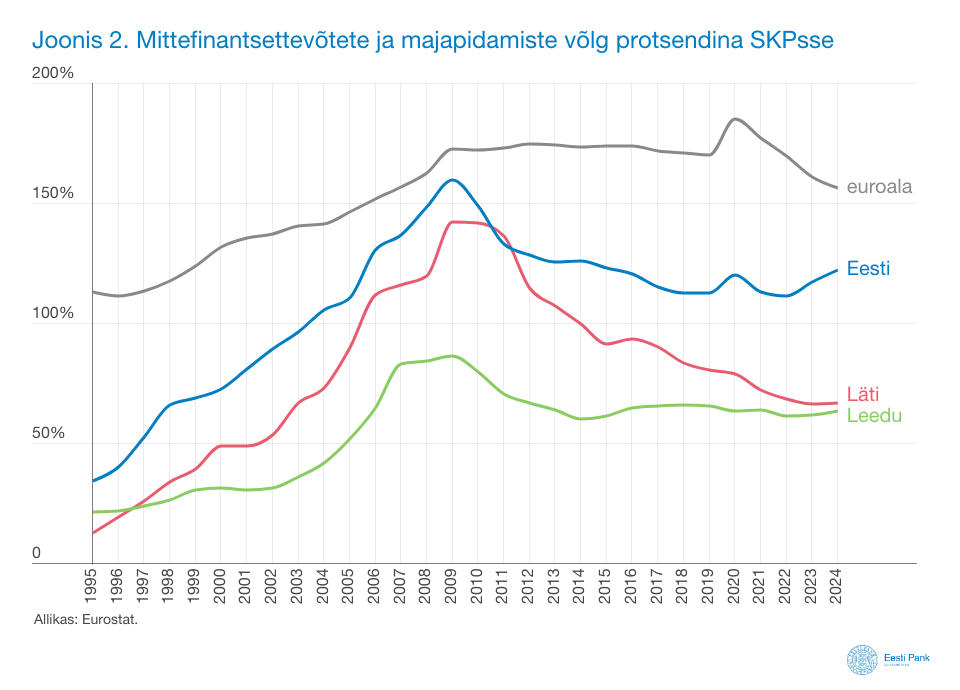

Riski, et inimesed ja ettevõtted ei ole mingil ajal võimelised oma laenu tagasi maksma, aitab aga leevendada asjaolu, et mittefinantsettevõtete ja majapidamiste võlakoormus on Lätis ja Leedus Eesti ja teiste euroala riikidega võrreldes küllaltki väike. Võlakoormust mõõdetakse enamasti laenude kogumahu suhtena SKPsse (vt joonis 2). Sealjuures on tähelepanuväärne, et näiteks Lätis kerkis võlakoormus enne üleilmset finantskriisi Eestiga üsna sarnasele tasemele. Aga kuna kriis raputas Läti majandust ja finantssektorit märksa tugevamani, tõi see kaasa pikki aastaid kestnud võlakoormuse vähenemise, mis alles nüüd on pidurdunud. Seetõttu on Läti puhul aastaid tuntud muret pigem selle pärast, et laenamine on majanduskasvu toetamiseks olnud liiga tagasihoidlik.

Nii Lätis kui ka Leedus on laenukasvust tulenevate riskide vähendamiseks kehtestatud makrofinantsjärelevalve meetmed, mis on üldjoontes sarnased nendega, mida rakendatakse Eestis. Seatud on maksimaalsed piirmäärad nii laenu tagatusele kui ka laenumaksetele, samuti kehtib maksimaalne laenutähtaeg. Nii nagu Eestis on Lätis ja Leedus pankadele kehtestatud vastutsüklilise kapitalipuhvri nõue ja kehtib 1% baasmäär. Leedus kehtib alates 1. juulist 2022 eluasemelaenude portfellile lisaks veel 2% süsteemse riski puhvri nõue. See tähendab, et Leedus peavad eluasemelaene väljastavad pangad nende laenudega seotud riskide vastu hoidma täiendavat kapitalipuhvrit. Eesti Pank otsustas Leedu meedet tunnustada ja kehtestas samasuguse kapitalipuhvri nõude, mida peavad täitma kõik Eestis tegevusloa saanud pangad, kes on Leedu eraisikutele filiaali kaudu või otse piiriüleselt eluasemelaene väljastanud.

Mis saab edasi? Prognooside kohaselt kasvab Lätis ja Leedus majandus ja investeerimisaktiivsus lähiajal edasi, mistõttu võib eeldada ka hoogsa laenamise jätkumist. Muuhulgas mõjutavad laenuturgu ka kohalikud poliitilised otsused. Näiteks muutus Leedus 2026. aasta algusest teine pensionisammas vabatahtlikuks ja hinnanguliselt on umbes viiendik kogujatest otsustanud süsteemist lahkuda. Eesti 2021. aasta kogemusele tuginedes võib selle tulemusel Leedu eluasemeturule jõuda arvestatav kogus pensioniks kogutud sääste. See võib laenukasvu veelgi hoogustada ja kiirendada ka eluasemehindade tõusu. Kui laenukasv kiireneb või püsib pikemat aega väga kiire, suureneb ka risk, et majanduses toimuvate negatiivsete arengute korral ei suuda osa laenuvõtjaid oma laene tagasi maksta.