2020. aasta kevadel tehtud majandusprognoosid osutusid tagasi vaadates ebatäpseks. Prognoosivigade analüüsimiseks oleme püüdnud Eesti Panga makromudeli abil jagada veaallikad kahte gruppi: väliseelduste ebatäpsusest tulenevad vead ja kõik ülejäänud vead, mis on seotud peamiselt Eestiga.

2020. aasta kevadel tehtud majandusprognoosid osutusid tagasi vaadates ebatäpseks. Prognoosivigade analüüsimiseks oleme püüdnud Eesti Panga makromudeli abil jagada veaallikad kahte gruppi: väliseelduste ebatäpsusest tulenevad vead ja kõik ülejäänud vead, mis on seotud peamiselt Eestiga.

Väliseeldused on näiteks nõudlus eksporditurgudel, väliskonkurentide hinnaindeksid, lühiajaline intressimäär ja toormehinnad. Neid tegureid me ise ei prognoosi, vaid kasutame nende jaoks eurosüsteemis (Euroopa Keskpank ja euroala keskpangad) kokku lepitud metoodika alusel koostatavaid eelduseid. Sellised eeldused põhinevad teiste analüüsimajade prognoosidel ja finantsturgude ootustel.

Prognoose mõjutavad ka Eestiga seotud tegurid, nagu Eesti eelarvepoliitika eeldused, piirangutest taastumise kohta tehtud eksperdihinnangud ja mudeli sisendandmete (näiteks SKP) ülevaatamine ja korrigeerimine. Prognoose tehes saame nende tegurite arvesse võtmisel reageerida paindlikumalt ja lühema viitajaga.

Laias laastus on prognoosivigade analüüsil kaks tulemust. Esiteks kinnitas see, et suur osa mullusest majanduslangusest oli seotud Eesti-väliste teguritega. Teiseks näitas analüüs, et ka valdav osa aasta tagasi tehtud Eesti Panga majandusprognoosi veast tulenes liiga pessimistlikest väliskeskkonna eeldustest. Nüüdseks teame, et Eesti eksporditurgudel läks palju paremini, kui eelmisel kevadel arvati. Siiski ei saa kogu prognoosiviga panna väliskeskkonnategurite arvele: ka piirangute mõju majandusele jäi kardetust väiksemaks.

Et mõista seda, kui suur osa Eesti SKP muutusest on koroonakriisi ajal olnud tingitud väliskeskkonna teguritest ja kui suur osa riigisisestest, võrdlesime Eesti Panga majandusprognoose, mis on tehtud alates 2020. aasta algusest, kriisieelse ehk 2019. aasta lõpus koostatud prognoosiga.[1]

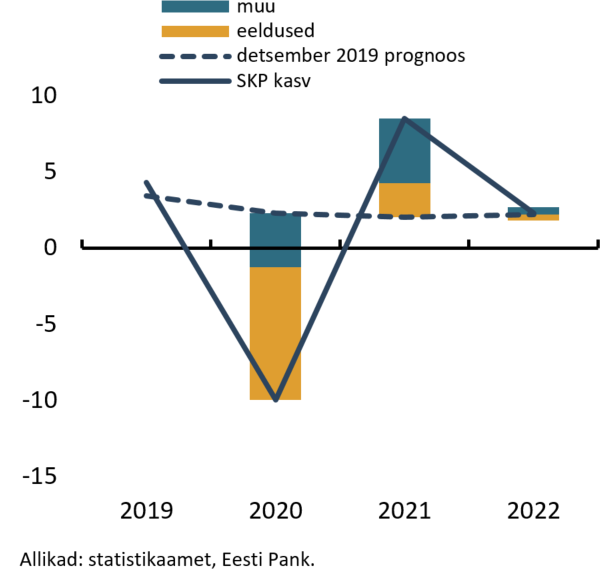

Suuremat osa 2020. aasta majanduskasvu halvenemisest võrreldes 2019. aasta detsembriprognoosis oodatuga on kõigis järgnevates prognoosides selgitanud väliseelduste muutus (vt joonis). Kõige värskemad väliseeldused peegeldavad 2020. aasta kohta juba tegelikke andmeid. Seega saame öelda, et koroonakriisi ajal halvenenud olukord välisturgudel pidurdas mullust majanduskasvu ligi viis protsendipunkti võrreldes 2019. aasta lõpus prognoosituga.

See, et väliskeskkond põhjustas valdava osa majanduslangusest, ei tähenda, et Eesti enda piirangud majandust ei mõjutanud. Kuna suur osa piirangutest puudutas ettevõtteid, millel läks turistide kadumise tõttu juba nagunii kehvasti, oli nende täiendav mõju väiksem. Kui sarnased piirangud oleksid tabanud ettevõtteid ajal, mil turistide huvi Eesti vastu oli suurem, oleks ka majanduslik mõju olnud suurem. Samas tuleb arvestada, et valitsus toetas kriisi ajal majandust eelarverahaga ja see pehmendas samuti majanduslangust. 2019. aasta lõpus prognoosi tehes oli eelarve tugi majandusele palju väiksem. Joonisel olevad kastid „muu“ ei peegelda pelgalt piirangute negatiivset mõju SKP-le, vaid sisaldavad ka eelarvepoliitika ergutavat mõju, korrigeeritud andmeid ja muid sarnaseid tegureid.

Mullu juunis prognoositi 2020. aasta majanduslanguseks 10%, kuid tegelik langus oli 7 protsendipunkti väiksem. Ligikaudu poole sellest prognoosiveast saab põhjendada väliseelduste muutusega ehk kriisiaegsed prognoosid välismaailma kohta reageerisid langusele üle. Ülejäänud prognoosiviga saab seostada oodatust kiirema taastumisega riigisisestest piirangutest, aga ka ootamatult kiire kasvuga mõnes sektoris.

2020. aasta septembris tehtud prognoosi ajaks oli selge, et Eesti majandusel on läinud märksa paremini, kui kevadel arvasime. Septembris oodati välisturgudel väiksemat langust, kui veel kevadel kartsime. Seega muutsime ka Eesti prognoosi optimistlikumaks. Teistest riikidest tulnud uudised piirangute kohta tegid aga Eesti edasise arengu suhtes ettevaatlikumaks. Septembris eeldasime, et sügisel kehtima hakkavad uued piirangud pidurdavad kasvu ka 2021. aastal – see selgitab ka muude tegurite negatiivset panust 2021. aastal.

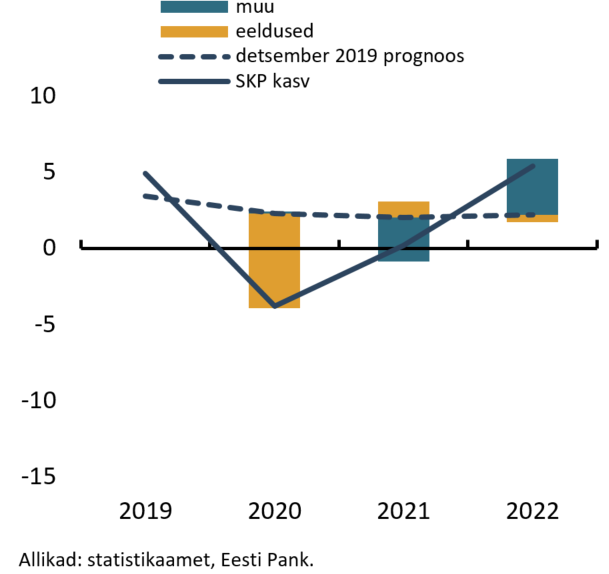

2020. aasta detsembris avaldatud prognoosis eeldasime aga juba, et vaktsineerimine hoogustab majanduse taastumist ja seetõttu peaks SKP 2021. aasta keskpaigas kasvama kiiremini, kui septembris arvatud. Ka 2020. aasta sügiskuud näitasid seda, et Eesti lähenemine on teistest Euroopa Liidu riikidest erinev ja leebemad piirangud toetasid ka majanduse arengut. Samuti võtsime arvesse II pensionisamba reformi mõju, mis kiirendab nii 2021. kui ka 2022. aasta majanduskasvu. 2021. aasta märtsis avaldatud prognoos on väga sarnane eelmise aasta detsembris avaldatuga.

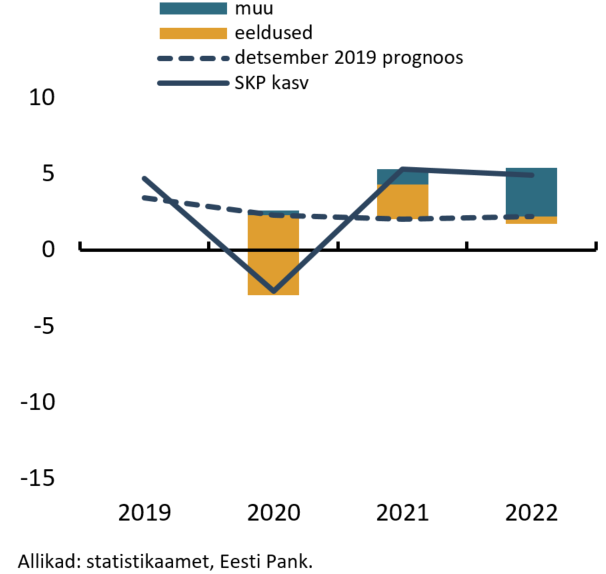

Eesti Panga viimase, juunis tehtud prognoosi järgi kujuneb 2021. aasta majanduskasv kiiremaks, kui veel märtsis eeldasime. Selle taga on nii välisturgude kiirem taastumine kui ka riigisisesed tegurid. Näiteks kajastub prognoosis 2021. aasta alguse küllaltki kiire majanduskasv, mis ületas ootusi piirangute kiuste.

[1] Võrdlusest on välja jäetud 2020. aasta aprillis avaldatud prognoos, kuna selle väliseelduste komplekt oli teistest prognoosidest metoodiliselt erinev – välispartnerite prognoosid ei käinud toimuvaga piisavalt kiiresti kaasas ja seepärast põhinesid väliseeldused tookord eksperdihinnangul.