Pankadest korteriühistutele antud laenude maht on viimase kümne aasta jooksul kasvanud peaaegu kolm korda ning eelmise aasta lõpuks ulatus see üle 640 miljoni euro. Renoveerimist on ühelt poolt ajendanud elanike soov parandada elamistingimusi ja teha hooned energiatõhusamaks, teisalt on laenamist soodustanud see, et pankade pakutavad laenutingimused on paranenud. Korterelamute renoveerimise rahastamises mängib endiselt olulist rolli ka riik, kuid olemasolevaid toetusi oleks võimalik veelgi täpsemalt sihtida.

Pankadest korteriühistutele antud laenude maht on viimase kümne aasta jooksul kasvanud peaaegu kolm korda ning eelmise aasta lõpuks ulatus see üle 640 miljoni euro. Renoveerimist on ühelt poolt ajendanud elanike soov parandada elamistingimusi ja teha hooned energiatõhusamaks, teisalt on laenamist soodustanud see, et pankade pakutavad laenutingimused on paranenud. Korterelamute renoveerimise rahastamises mängib endiselt olulist rolli ka riik, kuid olemasolevaid toetusi oleks võimalik veelgi täpsemalt sihtida.

Kuigi viimase kümne aasta jooksul on eeskätt Tallinnas periooditi üsna aktiivselt uusi kortermajasid arendatud ning lisandunud on arvestatav hulk kvaliteetset elamispinda, on lõviosa Eesti kortermajadest ehitatud taasiseseisvumisele eelnenud aastatel. Talvekuude suured küttearved ning elanike üha kasvav nõudlus tänapäevasemate elamistingimuste järele näitavad selgelt, et kortermajade renoveerimine on vältimatult vajalik. Ja renoveerimisvajadusega majade hulk kogu Eestis on suur.

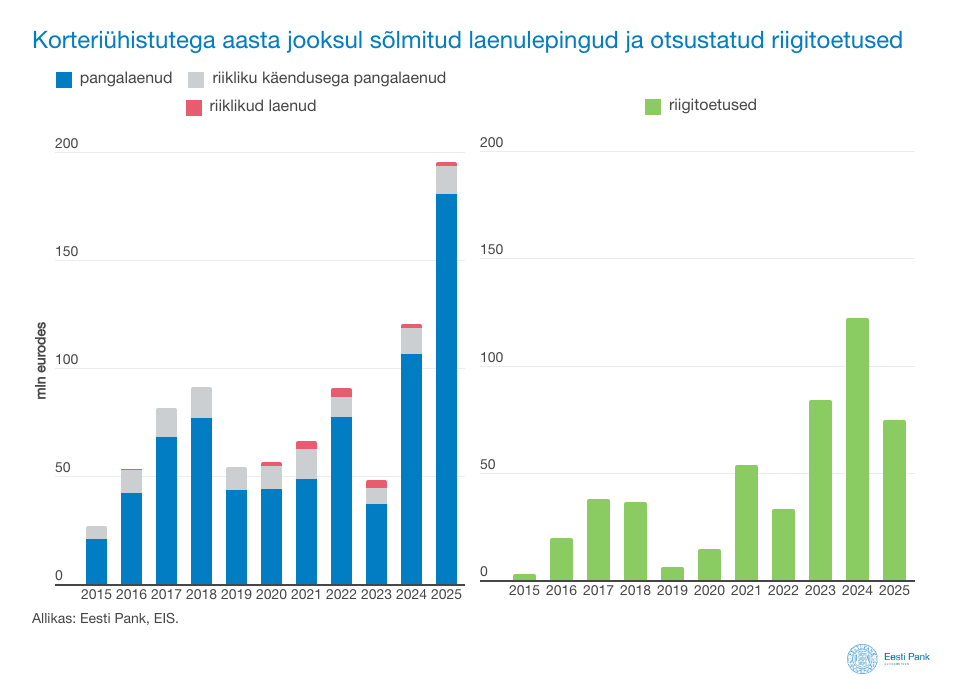

Mõistagi nõuab renoveerimine korteriomanikelt palju raha. Enam kui viimase kümne aasta jooksul on vajalikku tuge saadud riigi toetustest, eelkõige Euroopa Liidu struktuurifondidest. Riigi piiratud vahendeid arvestades on aga suuremahuliste projektide puhul tähtis pangalaenude roll. Pangad hakkasid korteriühistutele laenu andma juba 2000. aastate alguses, kui laenuriskide maandamisel asuti kasutama riiklike laenukäendusi. Märgatav hüpe laenunõudluses toimus 2016.–2017. aastal ning viimasel paaril aastal paistab olevat alanud uus tõusulaine.

Eelmise aasta lõpus ulatus korteriühistute laenuportfell üle 640 miljoni euro, mis tähendab, et viimase kümne aastaga kasvas see peaaegu kolm korda. Seejuures oli eelmine aasta uute sõlmitud laenulepingute poolest rekordiline: korterelamu renoveerimiseks sai pangast positiivse laenuotsuse ligi 550 korteriühistut laenude koguväärtusega üle 190 miljoni euro.

Viimastel aastatel on kasvanud suuremate laenude osakaal. Kui keskmine laenusumma oli mullu 350 000 eurot, siis üle miljoni euro suuruste laenude osakaal kasvas aasta jooksul korteriühistutega sõlmitud laenulepingute koguarvus 8%ni.

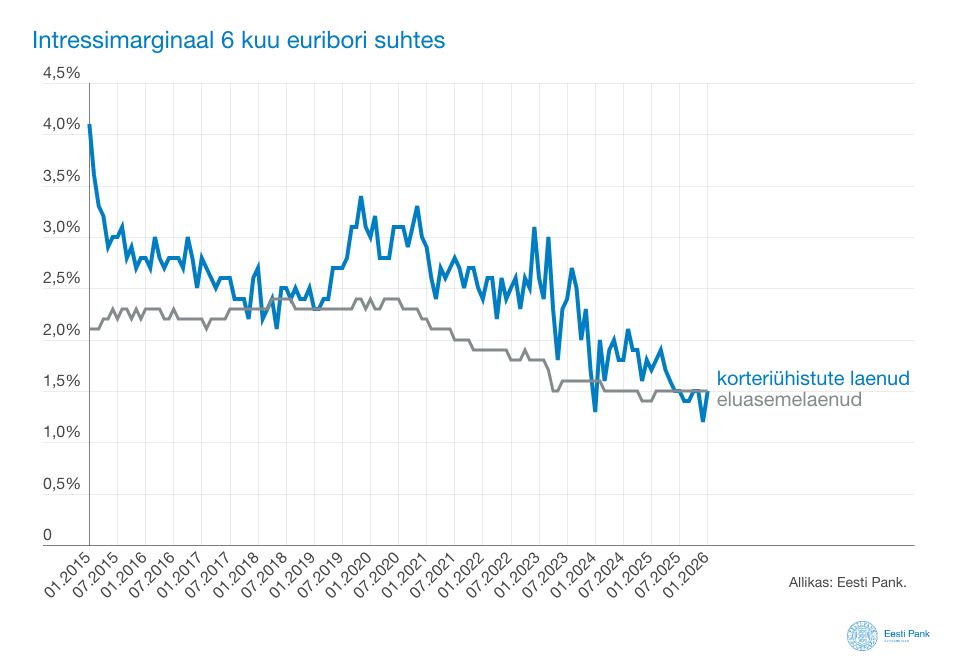

Madalamad laenuintressimäärad on laenuhuvi suurendanud

Peale euribori alanemise on alates 2023. aasta lõpust märkimisväärselt langenud ka intressimarginaalid. Keskmine intressimarginaal langes 2025. aasta keskel 1,5%-le, mis tähendab, et varasem hinnaerinevus korteriühistulaenu ja eraisiku eluasemelaenu vahel kadus. Märkimisväärset energiatõhususe paranemist lubavate renoveerimisprojektide puhul võis korteriühistu laenu saada veelgi soodsamatel tingimustel.

Lisaks madalamale intressimäärale on korteriühistute jaoks laenuvõtmise taskukohasemaks teinud pikem laenuperiood, mis võimaldab igakuiseid laenumakseid väiksemana hoida. Korteriühistutele antud laenude keskmine tagasimaksetähtaeg kerkis eelmise aasta lõpuks kõigest viie aastaga 15 aastalt 27 aastani.

Nii kasvanud laenumaht kui ka soodsamad laenutingimused näitavad, et pangad on võimelised korterelamute renoveerimise rahastamiseks laenu andma ja on sellest üha rohkem huvitatud. Pealegi on korteriühistud olnud pangaklientide seas seni ühed distsiplineerituimad laenumaksete tasujad – pikemaajalise makseviivitusega laene pankade laenuportfellis praegu ei olegi.

Korterelamute renoveerimise rahastamisel jääb oluliseks ka riigi roll

Riigi tugi korterelamute renoveerimisel oli eriti tähtis rohkem kui kümmekond aastat tagasi, kui korteriühistute laenuturg alles arenes. Korteriühistud on saanud riigilt nii otsetoetusi, laene kui ka käendusi. Viimased on vajalikud juhtudel, kui pank hindab riski tavapärasest kõrgemaks, näiteks kui korteriühistu võlgnike osakaal on suur, korterelamu asub väikese turuväärtusega piirkonnas või kui hoone renoveerimiseks vajalik investeering ruutmeetri kohta on suurem kui tavaliselt. Riigi sihtasutuse EISi (varasem KredEx) käenduste kasutamine on viimastel aastatel siiski vähenenud, jäädes mullu alla 10% uute laenude arvust. Ka riiklikku renoveerimislaenu võetakse vähe – EISi laenude maht moodustas korteriühistute võetud laenude jäägist eelmise aasta lõpus 2,1%. Sellest võib järeldada, et korteriühistute olukord on paranenud, pangalaenu kättesaadavus on hea ning tingimusedki varasemast soodsamad.

Kuna laenukeskkond on korteriühistute jaoks tuntavalt paranenud, tasuks riigil hinnata, kas seni pakutavat panust saaks veelgi tõhusamalt rakendada. Arvestades riigi vahendite piiratust, on tähtis, et elamufondi kaasajastamiseks kavandatavad meetmed oleksid hästi sihitud. Hästi kättesaadavad ja paremate tingimustega pangalaenud on loonud eeldused, et kaaluda renoveerimisprojektides riigi toetuse osa vähendamist. Riigi tugi tuleb hästi läbi mõelda, sest nii aitab see võimendada erasektori rahastusvõimalusi ning tagada, et piisava ja õigeaegse rahastuse saab suurem hulk renoveerimist vajavaid kortermaju.