Vaatamata sellele, et Eestis tervikuna on nii elamu- kui ka korterituru aktiivsus kasvanud 2009. aastast alates sisuliselt samas tempos, on samaaegselt elamuturul hinnakasv püsinud ligi neli korda aeglasem kui korteriturul. Perioodil 2009 kuni 2017 on korterite hinnatase Eestis kasvanud täpselt 100%, kuid eluhoonetega hoonestatud maade puhul ligi 25%. Elamute osas oli buumi tipust kuni 2009 aasta põhjani langus mõnevõrra sujuvam: korterite hinnad langesid ligi 50% ning elamute hinnad 35%. Samaaegselt on uue kasvutsükli jooksul korteriturul hinnakasvu soodustanud ennekõike elamufondi uuenemine uute uusarenduste turuletuleku tõttu, pidevat hinnakasvu on toetanud nii suur nõudlus kui ka kallinev ehitushind.

Vaatamata sellele, et Eestis tervikuna on nii elamu- kui ka korterituru aktiivsus kasvanud 2009. aastast alates sisuliselt samas tempos, on samaaegselt elamuturul hinnakasv püsinud ligi neli korda aeglasem kui korteriturul. Perioodil 2009 kuni 2017 on korterite hinnatase Eestis kasvanud täpselt 100%, kuid eluhoonetega hoonestatud maade puhul ligi 25%. Elamute osas oli buumi tipust kuni 2009 aasta põhjani langus mõnevõrra sujuvam: korterite hinnad langesid ligi 50% ning elamute hinnad 35%. Samaaegselt on uue kasvutsükli jooksul korteriturul hinnakasvu soodustanud ennekõike elamufondi uuenemine uute uusarenduste turuletuleku tõttu, pidevat hinnakasvu on toetanud nii suur nõudlus kui ka kallinev ehitushind.

Võrreldes kümnenditaguse perioodiga võib märgata, et korterite puhul on keskmise ostetud korteri pindala jäänud sarnasesse suurusjärku, kuid elamute pindala on vähenenud ligi 10%. Pindala vähenemine on tulenenud peamiselt asjaolust, et tänases turusituatsioonis eelistavad tarbijad pigem kaasaegsema ruumiplaneeringuga hooneid. Erinevalt nõukogudeaegsest perioodist ei ole täna enam tarvis ei täiskeldrit, kanaliga garaaži ega muid suuremaid abiruume. Sõidukeid lastakse parandada vastavates teeninduspunktides, hoidiseid tehakse poodides pakutava laialdase toiduvaliku tõttu järjest vähem ning hoonete küttesüsteemid on muutumas kaasaegsemaks, mistõttu ei ole paljudel puhkudel enam tarvis ka eraldi ruumi küttepuude jaoks.

Tarbijate muutunud eelistused ei põhjenda siiski aeglasemat hinnakasvu. Elamuturg on sarnaselt korteriturule koondunud võrreldes kümnenditaguse ajaga ennekõike pealinna ja Tartu ning Pärnu piirkonda ning eelistatakse pigem heas seisukorras elamuid. Sealjuures on aga majandus- ja finantskriisi järgselt muutunud eluasemelaenu taotlemisega seotud tingimuste tõttu elamuturu potentsiaalsete klientide laenuvõimekus, mistõttu eelistatakse pigem optimaalse suletud netopinnaga elamuid just nende madalama absoluutväärtuse tõttu. Teisisõnu, väiksemad elamud lähevad kiiremini kaubaks, sest nad on rohkemale ostjaskonnale oma madalama hinna tõttu kättesaadavad. Kui 2000ndate alguses ja keskpaigas oli veel võrdlemisi suureks trendiks üle 300 m2 suletud netopinnaga ning tihti ainult elekterküttega elamute ehitamine, siis täna on taolised elamud muutunud võrdlemisi vähelikviidseks ning nende osas ei ole tervikuna hinnakasvu märgata.

Suurele korterile eelistatakse maja

Elamuturu laialdast aktiivsuse kasvu võis iga-aastaselt märgata 2009. aastast kuni 2014. aastani, mille järgselt 2015. ja 2016. aastal järsku tehinguaktiivsuse kasv peatus, kuid hinnakasv asus kiirenema. Hinnakasvu on sealjuures viimaste aastate vältel sarnaselt korteriturule suuresti mõjutanud uute elamute turuletulek, mida on soodustanud ostjaskonna siirdumine korteriturult elamuturule. Järjest enam on märgata tarbijate eelistuste muutumist 4-toaliste korterite ja ridaelamukorterite arvelt elamuturu arvele, sest sarnaste varade hinnadiferents on vähenenud ning võimaluse korral eelistatakse pigem elamu soetamist.

Tehinguaktiivsuse kasvu asus 2015. aastast aga hoogsalt pidurdama jõustunud ehitusseadustik, millest tulenevalt asusid elukondliku kinnisvara soetamisel pangalaenuga oluliseks takistuseks seadustamata ümberehitused ning kasutusloa puudumine elamu esmajärgsel püstitamisel. Elamud, milledes oli möödunud perioodide jooksul vahetatud näiteks katusekatet, soojustatud välispiirdeid, ümberehitatud küttesüsteemi või ka näiteks püstitatud abihooneid, olid järsku muutunud pankade silmis riskantseks tagatiseks. Ilma n-ö ebaseaduslikult läbi viidud ehitustööde tagantjärele seadustamiseta või esialgse olukorra taastamiseta ei sobi praegu paljud sellised varad eluasemelaenudele tagatiseks, mistõttu on pikenenud elamute müügiperioodid. Muutunud finantseerimistingimuste tõttu on elamuturu aktiivsus püsinud mitu aastat järjest samal tasemel, kasvades alates 2014. aastast taas alles 2017. aastal.

Eestis on äärmiselt palju hooneid, mille puhul on läbi viidud tagantjärgi seadustamist vajavaid ehitustöid, mistõttu jätkub elamuturul sarnase trendi esinemine ka järgnevatel aastatel. Järjest enam on ka korterelamute ja korterite puhul hakatud seadustamata ehitustöödele tähelepanu pöörama. Enne kinnisvara müüki tasuks uurida riiklikust ehitisregistrist, kas kõik kehtivad andmed vastavad ka tegelikkusele või on vaja läbi viia mõne ehitusteatise esitamine ja ehitusprojekti koostamine või on koguni elamule kasutusluba väljastamata.

Hoogsat ehitustegevuse tagantjärele seadustamist võis märgata juba 2015. Aastast – kiirelt hakkas kasvama kasutuslubade taotlemine. Näiteks Harjumaal võis 2015. ja 2016. aastal märgata alaneva ehitusaktiivsuse taustal ehituslubade väljastamisest pea kaks korda kiiremini kasvavat kasutuslubade väljastamist. 2017. aastal on nii Harju- kui Tartumaal elamutele nii ehitus- kui kasutuslubade väljastamise kasvumäärad asunud ühtlustuma, mistõttu on põhjust arvata, et üsna suur osa seni ilma kasutusloata olnud elamutest on vastava loa saanud.

2018. aasta alguses jõustub uus korteriomandi- ja korteriühistuseadus. Uus seadus kaotab elamute haldamisega tegelevad ühisused ja loob seaduse jõuga ühistud kõikidesse kortermajadesse. Üleminek tänaselt regulatsioonilt saab üsna kindlasti olema enam kui vaevaline.

2018. aasta alguses jõustub uus korteriomandi- ja korteriühistuseadus. Uus seadus kaotab elamute haldamisega tegelevad ühisused ja loob seaduse jõuga ühistud kõikidesse kortermajadesse. Üleminek tänaselt regulatsioonilt saab üsna kindlasti olema enam kui vaevaline.

Tallinna Linnavaraamet, Tallinna Linnateater ja Eesti Arhitektide Liit kuulutasid välja riigihanke „Tallinna Linnateatri arhitektuurne ideekonkurss“.

Tallinna Linnavaraamet, Tallinna Linnateater ja Eesti Arhitektide Liit kuulutasid välja riigihanke „Tallinna Linnateatri arhitektuurne ideekonkurss“.

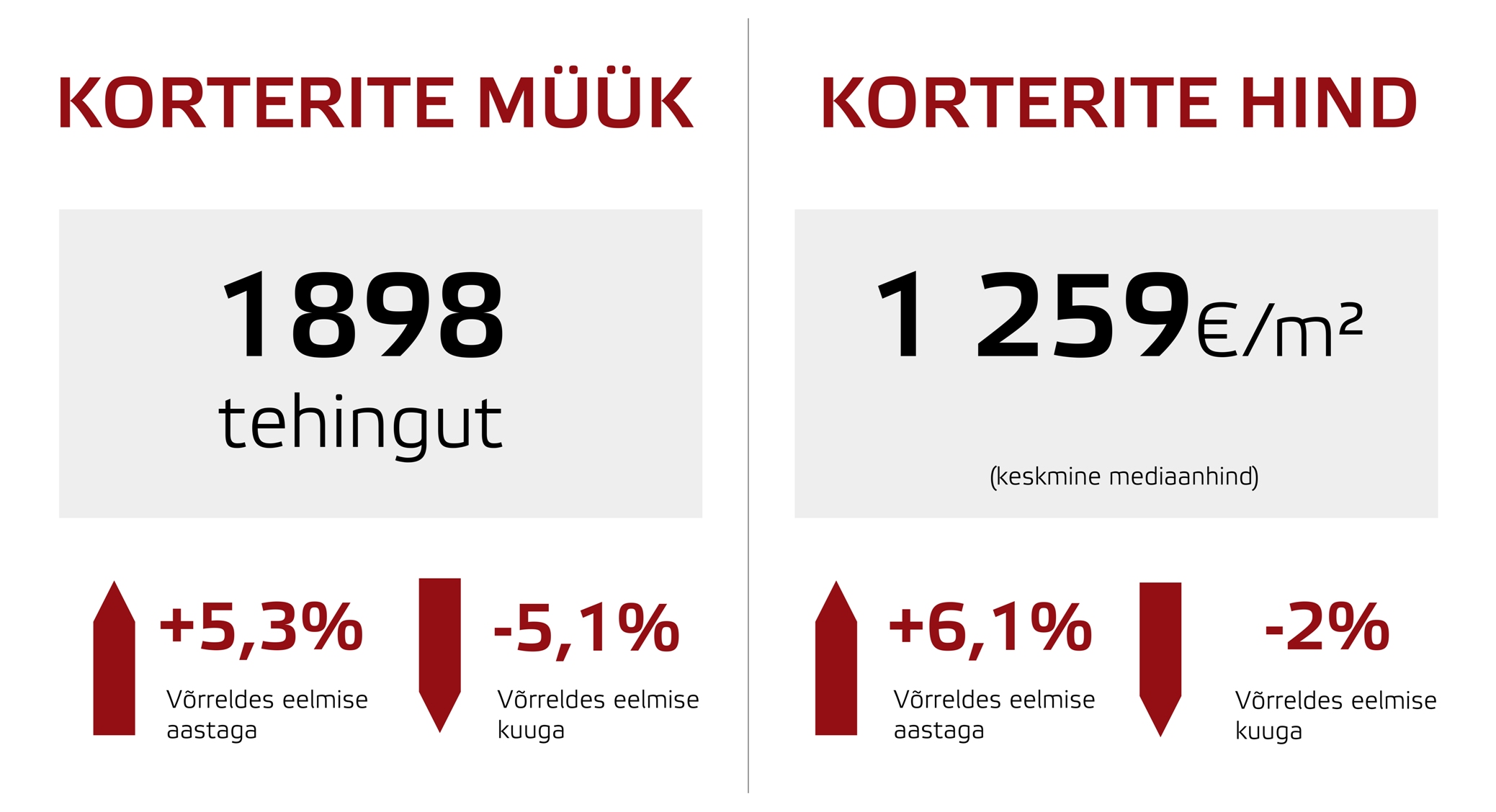

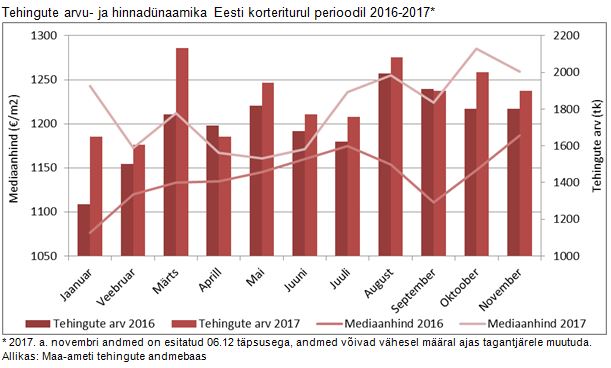

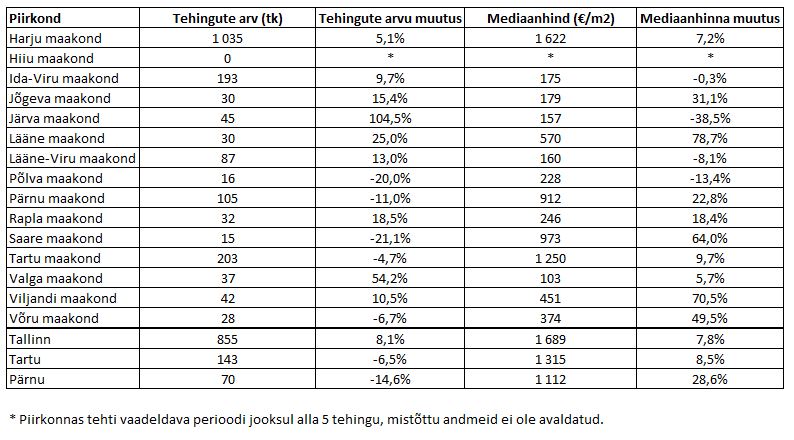

Allikas: Maa-ameti tehingute andmebaas

Allikas: Maa-ameti tehingute andmebaas

Aeg-ajalt kuuldub imestunud hüüatust, et kas keegi tänapäeval nii-öelda paberilt veel kinnisvara ostab? Ikka umbes sellise tagamõttega, et buumist on 10 aastat möödas ja kes see tänapäeval julgeb nii oma rahaga riskida. Lühike vastus on, et neid inimesi on palju. Ja rumalad või rahaasjades uljaspead pole nad kohe kindlasti, pigem võib paljudel juhtudel neid tunnustada ettenägeliku ja targa tegutsemise poolest.

Aeg-ajalt kuuldub imestunud hüüatust, et kas keegi tänapäeval nii-öelda paberilt veel kinnisvara ostab? Ikka umbes sellise tagamõttega, et buumist on 10 aastat möödas ja kes see tänapäeval julgeb nii oma rahaga riskida. Lühike vastus on, et neid inimesi on palju. Ja rumalad või rahaasjades uljaspead pole nad kohe kindlasti, pigem võib paljudel juhtudel neid tunnustada ettenägeliku ja targa tegutsemise poolest.

Tõusuaeg kinnisvaraturul on lõppenud, kulgeme suhteliselt ühtlases tempos. Nii võib öelda uue aasta kohta. Siiski, selles näilises rahus on omad ärritajad, millele tähelepanu pööramata ei saa jätta. 2018. aastal räägime kinnisvaraturul enam tööjõust, selle puudumisest ning üha kasvavast ehitushinnast.

Tõusuaeg kinnisvaraturul on lõppenud, kulgeme suhteliselt ühtlases tempos. Nii võib öelda uue aasta kohta. Siiski, selles näilises rahus on omad ärritajad, millele tähelepanu pööramata ei saa jätta. 2018. aastal räägime kinnisvaraturul enam tööjõust, selle puudumisest ning üha kasvavast ehitushinnast. 13/12/2017 toimub sel aastal viimast korda koolitus “

13/12/2017 toimub sel aastal viimast korda koolitus “

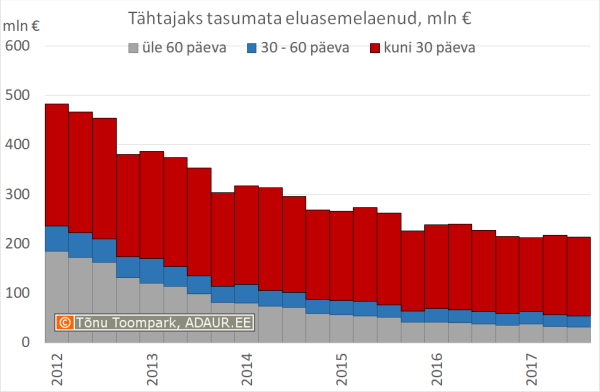

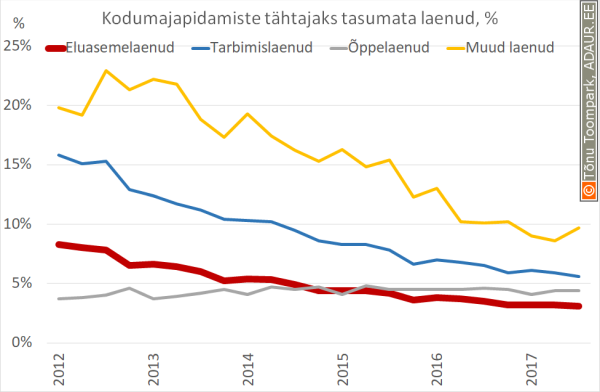

Hilinevate eluasemelaenude maht väheneb. See on üks põhjus, miks laenuandjad suhtuvad elamispindade laenuandmisse suhteliselt positiivselt. Halbade ehk üle 60 päeva viivituses olevate eluasemelaenude maht kahaneb nii eurodes mõõdetuna kui protsentuaalselt laenuportfelli suhtes.

Hilinevate eluasemelaenude maht väheneb. See on üks põhjus, miks laenuandjad suhtuvad elamispindade laenuandmisse suhteliselt positiivselt. Halbade ehk üle 60 päeva viivituses olevate eluasemelaenude maht kahaneb nii eurodes mõõdetuna kui protsentuaalselt laenuportfelli suhtes.

Состояние эстонской экономики главным образом определяет ситуация в еврозоне. В нынешнем году экономический рост еврозоны смог положительно удивить благодаря более быстрому росту в проблематичных странах. Согласно прогнозам, 2018 год будет для Европы успешным.

Состояние эстонской экономики главным образом определяет ситуация в еврозоне. В нынешнем году экономический рост еврозоны смог положительно удивить благодаря более быстрому росту в проблематичных странах. Согласно прогнозам, 2018 год будет для Европы успешным.

Reitinguagentuur Standard and Poor’s (S&P) kinnitas Eesti pikaajalise riigireitingu senisel kõrgel tasemel AA- stabiilse väljavaatega. Lühiajaline reiting kinnitati senisel tasemel A-1+.

Reitinguagentuur Standard and Poor’s (S&P) kinnitas Eesti pikaajalise riigireitingu senisel kõrgel tasemel AA- stabiilse väljavaatega. Lühiajaline reiting kinnitati senisel tasemel A-1+.

EfTEN Real Estate Fund III AS omandas Laagri Selveri kaubanduskeskuse arendusprojekti aadressil Pärnu mnt 554, Tallinn, Eesti Vabariik läbi Projekt 554 OÜ 100%-lise osa ostu 12.05.2017. Kaubanduskeskuse ehitaja AS Oma Ehitaja andis kaubanduskeskuse hoone ja põhiparkla ehitustööd koos kasutusloaga üle 07.12.2017. Ehituslepingu maksumuseks on 4,3 miljonit eurot, millele lisandub käibemaks.

EfTEN Real Estate Fund III AS omandas Laagri Selveri kaubanduskeskuse arendusprojekti aadressil Pärnu mnt 554, Tallinn, Eesti Vabariik läbi Projekt 554 OÜ 100%-lise osa ostu 12.05.2017. Kaubanduskeskuse ehitaja AS Oma Ehitaja andis kaubanduskeskuse hoone ja põhiparkla ehitustööd koos kasutusloaga üle 07.12.2017. Ehituslepingu maksumuseks on 4,3 miljonit eurot, millele lisandub käibemaks. Nii kaupade eksport kui ka import kasvas 2017. aasta oktoobris võrreldes eelmise aasta oktoobriga 11%, teatab Statistikaamet. Eesti olulisim kaubanduspartner on käesoleval aastal olnud Soome. Oktoobris kasvas eksport Soome 18% ja import Soomest 15%.

Nii kaupade eksport kui ka import kasvas 2017. aasta oktoobris võrreldes eelmise aasta oktoobriga 11%, teatab Statistikaamet. Eesti olulisim kaubanduspartner on käesoleval aastal olnud Soome. Oktoobris kasvas eksport Soome 18% ja import Soomest 15%.

Korteriühistu asutamise koosolekul võeti vastu otsus asutada korteriühistu. Meie hääletasime selle vastu seega ei soovinud liituda. Kas korteri ühistul on õigus esitada meie korterile nõudeid. Nt Kredeks laenu tasumise osas või kood uste paigaldamise või muru niitmise eest. Korter kuulub küll meile aga ei ela selles korteris seega ei olnud nõus liituma, et vältida rahalisi kohustusi mida me ise ei tarbi.

Korteriühistu asutamise koosolekul võeti vastu otsus asutada korteriühistu. Meie hääletasime selle vastu seega ei soovinud liituda. Kas korteri ühistul on õigus esitada meie korterile nõudeid. Nt Kredeks laenu tasumise osas või kood uste paigaldamise või muru niitmise eest. Korter kuulub küll meile aga ei ela selles korteris seega ei olnud nõus liituma, et vältida rahalisi kohustusi mida me ise ei tarbi.

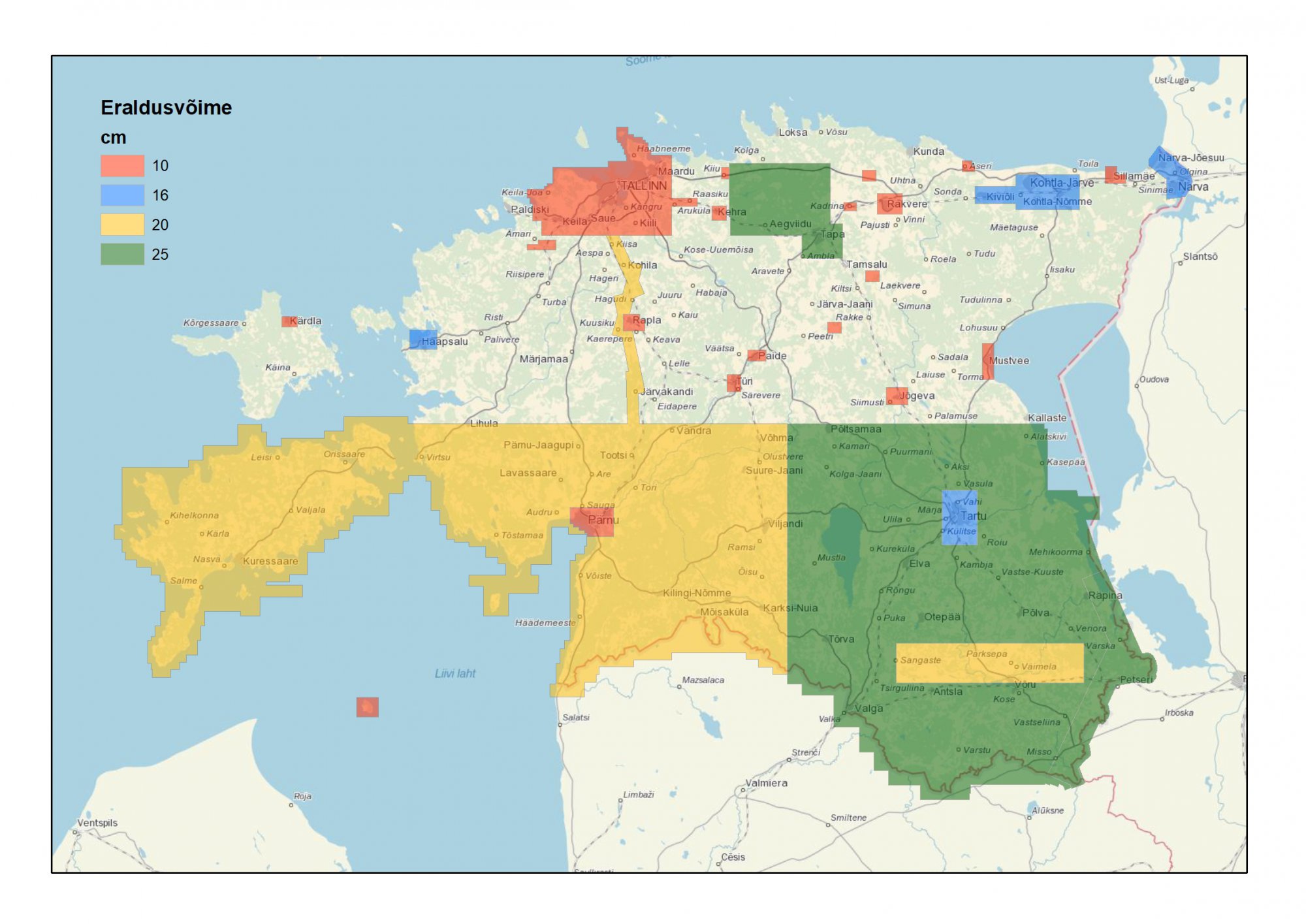

Maa-amet tegi kättesaadavaks 2017. aasta aeropildistamise alusel valminud värsked ortofotod. Nendega saab tutvuda Maa-ameti kaardirakenduse või avaliku WMS teenuse vahendusel.

Maa-amet tegi kättesaadavaks 2017. aasta aeropildistamise alusel valminud värsked ortofotod. Nendega saab tutvuda Maa-ameti kaardirakenduse või avaliku WMS teenuse vahendusel.