Jaekaubandusettevõtete müügitulu suurenes 2017. aasta juulis eelmise aasta juuliga võrreldes püsivhindades 1%, teatab Statistikaamet. Kui juunis kiirenes müügitulu kasv eelmise aasta sama kuuga võrreldes 4%-ni, siis juulis kasv aeglustus ning müük jätkas sarnaselt aprillile ja maile stabiilset üheprotsendilist kasvu.

Jaekaubandusettevõtete müügitulu suurenes 2017. aasta juulis eelmise aasta juuliga võrreldes püsivhindades 1%, teatab Statistikaamet. Kui juunis kiirenes müügitulu kasv eelmise aasta sama kuuga võrreldes 4%-ni, siis juulis kasv aeglustus ning müük jätkas sarnaselt aprillile ja maile stabiilset üheprotsendilist kasvu.

2017. aasta juulis oli jaekaubandusettevõtete müügitulu 592 miljonit eurot.

Tööstuskaupade kaupluste müügitulu suurenes 2016. aasta juuliga võrreldes 11%. Müügitulu suurenes enamikul tegevusaladel, vaid muudes spetsialiseerimata kauplustes, kus on ülekaalus tööstuskaubad (nn kaubamajad) jäi müügitulu eelmise aasta juuliga võrreldes samale tasemele. Enim suurenes müügitulu posti või interneti teel kaupu müüvates kauplustes, kus müük kasvas aastaga ligi kolmandiku (31%). Keskmisest enam suurenes müügitulu veel ka muudes spetsialiseeritud kauplustes, kus kaubeldakse peamiselt arvutite ja nende lisaseadmete, fotokaupade, raamatute, sporditarvete, mängude ja mänguasjade, lillede, istikute jm (17%).

Toidukaupade kaupluste müügitulu vähenes 2016. aasta juuliga võrreldes 3%. Nende kaupluste müügitulu vähenemisele avaldas osaliselt mõju toidukaupade jätkuv hinnatõus.

Mootorikütuse jaemüügi ettevõtete müügitulu, mis mais ja juunis väikest kasvu näitas, pöördus juulis taas langusesse ning vähenes eelmise aasta juuliga võrreldes 9%.

Juuniga võrreldes jäi juulis jaekaubandusettevõtete müügitulu samale tasemele. Sesoonselt ja kalendaarselt korrigeeritud andmete põhjal vähenes aga müük eelmise kuuga võrreldes 1%. 2017. aasta seitsme kuuga (jaanuar–juuli) suurenes jaekaubandusettevõtete müügitulu eelmise aasta vastava perioodiga võrreldes 2%.

Statistika aluseks on Maksu- ja tolliameti käibedeklaratsiooni andmed. Statistikaamet avaldas kuu kokkuvõtte viie tööpäevaga. Statistikatöö „Kaubandusettevõtete kuu majandusnäitajad“ avaliku huvi peamine esindaja on Majandus- ja kommunikatsiooniministeerium, kelle tellimusel Statistikaamet seda statistikatööd teeb.

Tallinnas Kadrioru pargi kõrvale, aadressile Narva mnt 116, on valmimas uus viiekordne esinduslik ärihoone, mille sarikapidu peeti möödunud nädala reedel. Maja valmib täielikult 2017. aasta lõpuks ja selle müügiga tegeleb Arco Vara.

Tallinnas Kadrioru pargi kõrvale, aadressile Narva mnt 116, on valmimas uus viiekordne esinduslik ärihoone, mille sarikapidu peeti möödunud nädala reedel. Maja valmib täielikult 2017. aasta lõpuks ja selle müügiga tegeleb Arco Vara.

Majandus- ja Kommunikatsiooniministeeriumis alustas täna tööd ehituse asekantsler Jüri Rass, kelle pädevusse jääb ehitus- ja elamuvaldkonna juhtimine.

Majandus- ja Kommunikatsiooniministeeriumis alustas täna tööd ehituse asekantsler Jüri Rass, kelle pädevusse jääb ehitus- ja elamuvaldkonna juhtimine.

Eesti Meedia покупает city24.ee. ДВ спросили у эксперта по недвимости Тыну Тоомпарка, что это значит для рынка объявлений о продаже недвижимости.

Eesti Meedia покупает city24.ee. ДВ спросили у эксперта по недвимости Тыну Тоомпарка, что это значит для рынка объявлений о продаже недвижимости.

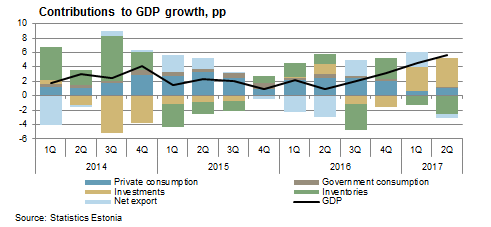

We expected continued robust GDP growth in the second quarter, but 5.7% yoy (1.3% qoq swda) was above expectations. As inflation has picked up, GDP nominal growth accelerated to 10.2% yoy.

We expected continued robust GDP growth in the second quarter, but 5.7% yoy (1.3% qoq swda) was above expectations. As inflation has picked up, GDP nominal growth accelerated to 10.2% yoy.

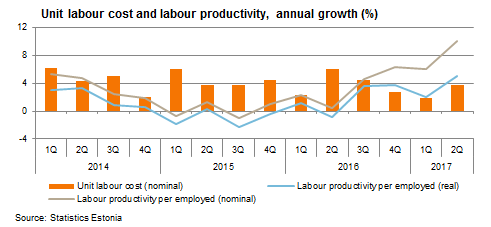

Palgakasv kiirenes ja oli 2016. aasta keskmise kasvutempo lähedal

Palgakasv kiirenes ja oli 2016. aasta keskmise kasvutempo lähedal

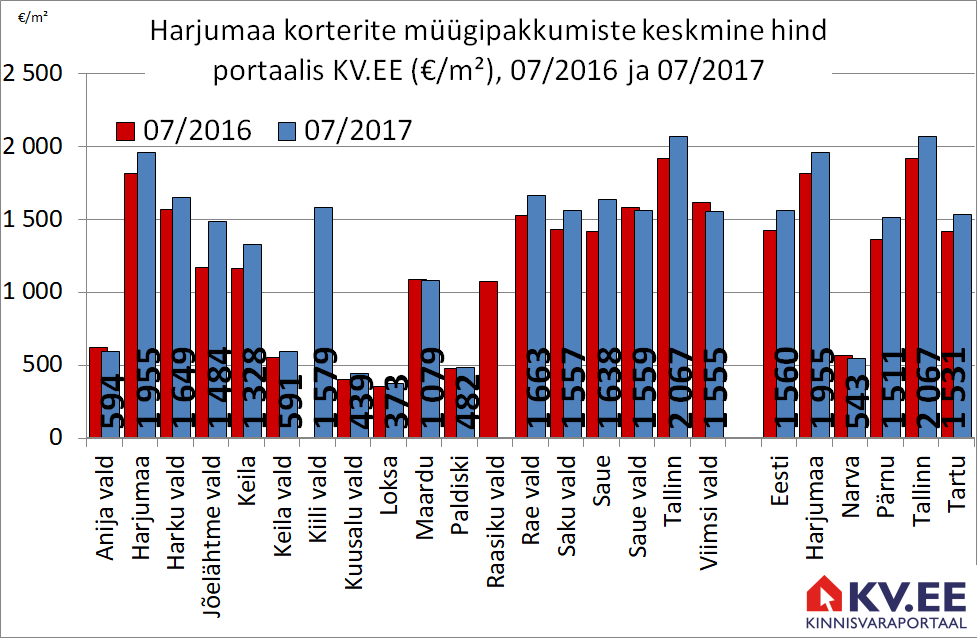

Valminud on igasügisene uue suur elamispindade turuülevaade. Traditsiooniliselt heidab ülevaade pilgu kinnisvaraturu telgitagustesse.

Valminud on igasügisene uue suur elamispindade turuülevaade. Traditsiooniliselt heidab ülevaade pilgu kinnisvaraturu telgitagustesse.

AS Merko Ehitus kontserni kuuluv SIA Merks ja SIA „Delta Property ” sõlmisid ehituslepingu Alfa kaubanduskeskuse laienduseks Riias.

AS Merko Ehitus kontserni kuuluv SIA Merks ja SIA „Delta Property ” sõlmisid ehituslepingu Alfa kaubanduskeskuse laienduseks Riias. Tallinna Linnavalitsus otsustas 30. augusti istungil Tallinna Reaalkoolile reaal- ja loodushariduse kompetentsikeskuse rajamist võimaldava detailplaneeringu vastuvõtmise. Planeeritav keskus pakuks Tallinna koolidele võimalust saada maailmatasemel reaalharidust.

Tallinna Linnavalitsus otsustas 30. augusti istungil Tallinna Reaalkoolile reaal- ja loodushariduse kompetentsikeskuse rajamist võimaldava detailplaneeringu vastuvõtmise. Planeeritav keskus pakuks Tallinna koolidele võimalust saada maailmatasemel reaalharidust.

Majanduses puhuvad tuuled on olnud viimastel aegadel soodsad. Eesti majanduskasv kerkis aasta esimeses pooles numbriteni, mida nägime viimati 2012. aastal, kui olime taastumas sügavast majanduskriisist.

Majanduses puhuvad tuuled on olnud viimastel aegadel soodsad. Eesti majanduskasv kerkis aasta esimeses pooles numbriteni, mida nägime viimati 2012. aastal, kui olime taastumas sügavast majanduskriisist.

Kas soetada parkimiskoht lisaks või mitte, on küsimus, mida esitavad endale paljud uue korteri ostjad, kel kas pole autot või kes, omades küll autot, loobuvad ostust pingelise eelarve tõttu. Toon välja põhjused, miks parkimiskoht on siiski kasulik kõigil osta.

Kas soetada parkimiskoht lisaks või mitte, on küsimus, mida esitavad endale paljud uue korteri ostjad, kel kas pole autot või kes, omades küll autot, loobuvad ostust pingelise eelarve tõttu. Toon välja põhjused, miks parkimiskoht on siiski kasulik kõigil osta.

Täna asetasid Siseministeeriumi varade asekantsler Riho Kuppart, Päästeameti peadirektor Kuno Tammearu, Pärnu maavanem Kalev Kaljuste, Vändra vallavanem Jaanus Rahula, Riigi Kinnisvara ASi (RKAS) juhatuse liige Tanel Tiits ja AS Pärnu REV juhataja Andres Kesküla pidulikult nurgakivi uuele Vändra päästekomandole, mille ehitustööd lõpevad käesoleva aasta lõpus.

Täna asetasid Siseministeeriumi varade asekantsler Riho Kuppart, Päästeameti peadirektor Kuno Tammearu, Pärnu maavanem Kalev Kaljuste, Vändra vallavanem Jaanus Rahula, Riigi Kinnisvara ASi (RKAS) juhatuse liige Tanel Tiits ja AS Pärnu REV juhataja Andres Kesküla pidulikult nurgakivi uuele Vändra päästekomandole, mille ehitustööd lõpevad käesoleva aasta lõpus. Siseministeeriumi varade asekantsler Riho Kuppart

Siseministeeriumi varade asekantsler Riho Kuppart