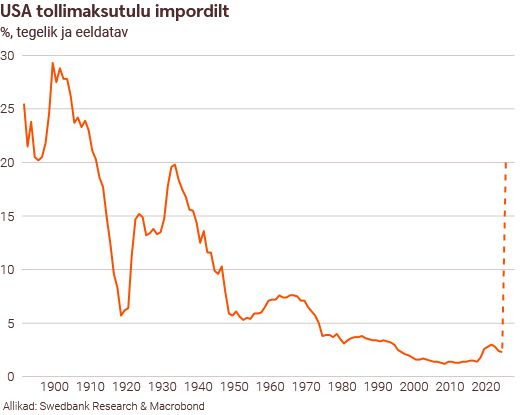

USA tollimaksud ja nendest tulenev ebakindlus annavad Ühendriikide majandusele tugevama löögi, kuid paratamatult mõjutab see ka maailmamajandust. Me vähendasime oluliselt USA majanduskasvu prognoosi ning kärpisime teatud määral ka teiste riikide majanduse väljavaateid. Keskpankade rahapoliitika lõdvendamist jätkatakse, mis pehmendab majandusaktiivsuse langust. Euroopas ja Hiinas toetab majandust ka eelarvepoliitika.

USA tollimaksud ja nendest tulenev ebakindlus annavad Ühendriikide majandusele tugevama löögi, kuid paratamatult mõjutab see ka maailmamajandust. Me vähendasime oluliselt USA majanduskasvu prognoosi ning kärpisime teatud määral ka teiste riikide majanduse väljavaateid. Keskpankade rahapoliitika lõdvendamist jätkatakse, mis pehmendab majandusaktiivsuse langust. Euroopas ja Hiinas toetab majandust ka eelarvepoliitika.

Tollimaksude kehtestamine toob endaga kaasa globaalsed tagajärjed. Ebakindluse suurenemine ajendab ettevõtteid ja majapidamisi lükkama edasi investeeringuid ja tarbimist, vähendades sellega majandusaktiivsust. Isegi, kui USA taganeks kavandatud tollimaksudest, on ebakindluse kasvu tõttu suur kahju juba tehtud.

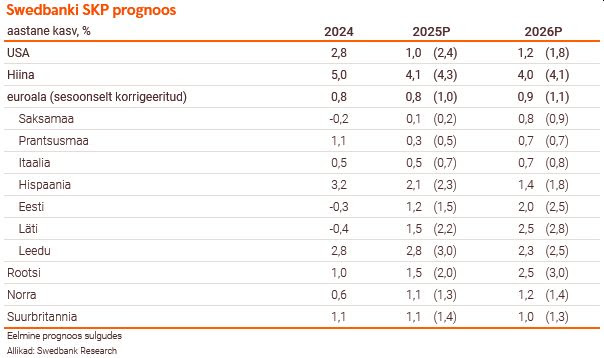

Meie prognoosi järgi ootab USA majandust käesoleva aasta teisel poolaastal langus ja aasta kokkuvõttes jääb sealne majandus stagflatsiooni. Juba enne tollimaksude kehtestamist näitas USA majandus mõningaid nõrgenemise märke. Nii tollimaksude kehtestamine kui dollari nõrgenemine tõstavad USA tarbijate jaoks imporditavate kaupade hinda, mis omakorda kergitab üldist inflatsiooni. Küll aga võivad kavandatavad maksukärped tollimaksude negatiivset mõju USA majandusele osaliselt kompenseerida.

Hiina ekspordi osakaal USA-sse on langenud 19 protsendilt 2017. aastal alla 15 protsendi 2024. aastal. Kuigi sõltuvus USA-st on mõnevõrra vähenenud, on USA Hiina jaoks endiselt tähtis eksporditurg ning tollimaksud piiravad olulist osa Hiina ekspordist. Isegi, kui praeguseid tollimakse langetatakse, jäävad need meie hinnangul Hiinale varasemast kõrgemaks. Kuigi Hiinal tõenäoliselt õnnestub osa oma ekspordist teistele turgudele ümber suunata, aeglustub ekspordikasv ikkagi. Vaatamata väliskeskkonnast tulenevale turbulentsile on ka positiivseid signaale. Hiina SKP kasvas esimeses kvartalis 5,4% aastases võrdluses, mida toetas nii tööstussektor kui ka jaekaubandus. Ebakindla väliskeskkonna tõttu toetab Hiina oma majandust nii eelarve- kui ka rahapoliitika abil.

Euroala eksport USA-sse moodustab veidi alla 3 protsendi SKP-st, mis teeb selle USA tollimaksude suhtes vähem haavatavaks. Vaatamata sellele, on sektoreid, mida tollimaksud tõenäoliselt rohkem mõjutavad – näiteks, auto-, terase-, alumiiniumi- ja farmaatsiatööstused. Aeglustuv inflatsioon ja majapidamiste ostujõu kasv toetavad euroalal aga eratarbimist. Positiivseid märke sellest on näha Saksamaal, kus jaekaubandus kasvas esimeses kvartalis aastases võrdluses pea 4%. Suuremad kulutused julgeolekule, märkimisväärselt just Saksamaal, annavad euroala majandusele lisastiimuli.

USA tollimaksud annavad sel ja järgmisel aastal löögi Rootsi ekspordile, investeeringutele ja eratarbimisele kärpides Eesti ühe suurema kaubanduspartneri majanduskasvu. Valitsuse ekspansiivne eelarvepoliitika osaliselt küll pehmendab tollimaksude ja nendest tuleneva ebakindluse negatiivset mõju, kuid siiski mitte piisavalt, et seda mõju täielikult kompenseerida. Euroala kaitseinvesteeringud annavad Rootsi tööstussektorile lisatõuke, kuigi selle mõju avaldub peamiselt alles järgmisel aastal. USA tollimaksud tähendavad veidi aeglasemat majanduskasvu ka Lätis ja Leedus. Kuna Läti majandus üllatas eelmise aasta viimases kvartalis negatiivselt, siis selle mõju kandub üle ka 2025. aastasse.

Meie prognoosi järgi langetab Euroopa Keskpank hoiustamise püsivõimaluse intressimäära alla 2 protsendi juba käesoleva aasta septembris ning aasta lõpuks jõuab see 1,5 protsendini. Kõrgema inflatsiooni tulemusena reageerib Föderaalreserv teiste keskpankadega võrreldes majandusaktiivsuse langusele varem oodatust tõenäoliselt aeglasemalt. Meie hinnangul langetab USA Föderaalreserv sel aastal intressimäära kahel korral, kuid see jääb euroala omast ikkagi tublisti kõrgemaks.

Kuigi USA dollar on sel aastal nõrgenenud, on see pikaajalise keskmise suhtes endiselt tugevam. Meie hinnangul on dollaril veel ruumi nõrgenemiseks euro suhtes, kuna USA majanduse väljavaade on euroala majandusest halvem. Meie prognoosi järgi jõuab euro-dollari kurss selle aasta lõpuks 1,20-ni. Rootsi kroon peaks lähiaastatel seevastu tugevnema nii nõrgema USA dollari kui ka euro suhtes, kuna Rootsi majanduse ja riigi eelarve positsioon on euroala kõrval tugevam.

Eesti majanduse taastumine jätkub

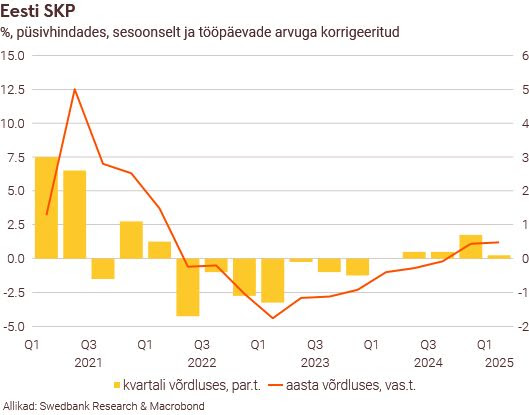

Eesti majandus jätkab langusest taastumist ja esialgsete hinnangute järgi pidurdab USA kaubanduspoliitika selle kasvu mõõdukalt. Kiire inflatsioon ja maksutõusud halvendavad sel aastal majapidamiste ostujõudu, kuid madalamad intressimäärad toetavad tarbimist ja investeeringuid. Suuremad kaitsekulutused ja plaanitud maksusoodustused ergutavad majanduskasvu, kuid samal ajal on need koormavad riigirahandusele.

Eesti majandus on langusest tasapisi taastumas. Kaupade ekspordi, töötleva tööstuse toodangu- ja jaemüügimahud kasvavad. Töötleva tööstuse toodangu kasvu toetab sel aastal, lisaks ekspordile, ka tugevam kodumaine nõudlus. Samuti on aasta esimestel kuudel paranenud töötleva tööstuse, teenuste ja jaekaubanduse kindlustunne.

Kahjuks nõrgendab USA kaubanduspoliitika välisnõudlust ja pidurdab Eesti majanduskasvu. USA osakaal Eesti päritolu kaupade ekspordist oli eelmisel aastal 5,2%, millest suurima osa – ligikaudu kolmandiku – moodustasid mobiilsideseadmed (peamiselt 5G seadmed). USA-sse suunatud ekspordi osatähtsus Eesti SKP-st ei ole suur – eelmisel aastal vaid 1,5%, ja USA turule avatud kogu kodumaise tarneahela osakaal jäi alla 4% meil loodud kogulisandväärtusest. USA tollimaksudel on Eesti majandusele küll tagasihoidlik otsene mõju, kuid täiendav negatiivne mõju avaldub läbi nõrgema välisnõudluse. USA on mobiilsideseadmed küll ajutiselt oma tollmaksudest vabastanud ja ka nõndanimetatud “vastastikused” tollimaksud on kuni juulini peatatud, kuid me eeldame, et USA ülimalt ebakindel kaubanduspoliitika vähendab eksporditellimusi ja võib mõjuda negatiivset uutele kapitaliinvesteeringutele.

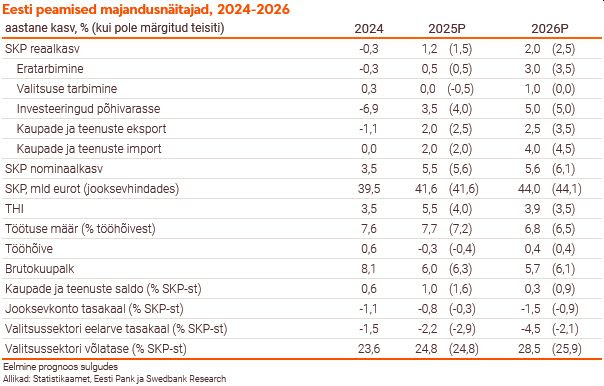

Eesti kaupade eksport küll suureneb sel ja järgmisel aastal, kuid kaubanduspoliitilised pinged pidurdavad selle kasvu ja annavad meie majandusele mõõduka löögi. Eesti majanduskasv jätkub, kuigi varem oodatust aeglasemas tempos. Meie prognoosi järgi kasvab Eesti majandus sel aastal 1,2% ja järgmisel aastal 2%. Võrreldes eelmise prognoosiga oleme SKP kasvu kärpinud vastavalt 0,3 ja 0,5 protsendipunkti. Kuna maailma kaubanduspoliitikas on ebaselgus veel väga suur ja ka Eestis vajavad mõned teemad täpsustamist, on praeguses prognoosis mitmeid hinnanguid, mida me täpsustame oma järgmises majandusprognoosis, suve lõpus.

Esialgsete andmete järgi kasvasid tarbijahinnad 2025. aasta esimese nelja kuuga aastases võrdluses 4,5% ning prognoosime, et inflatsioon püsib sel aastal võrdlemisi kiire. Ligikaudu pool hinnakasvust tuleb maksutõusudest ja kõrgematest tasudest. Suurima panuse inflatsiooni annavad toidu- ja transpordihinnad ning jätkub ka teenuste hindade kiire tõus. Toiduainete hinnakasvu taga on kõrgemad toidutoormehinnad maailmas, samas kui transpordihindu tõstab tänavu kehtestud sõidukite registreerimistasu.

Palgakasvu aeglustumine jätkub, kuid tööjõu-, eriti kvalifitseeritud tööjõu, nappuse tõttu jääb brutopalga nominaalkasv sel ja järgmisel aastal mõõdukaks. Kiire inflatsioon koos üksikisiku tulumaksu tõusuga vähendavad tänavu reaalarvestuses keskmist netopalka, samas kui madalamad intressimäärad leevendavad osaliselt selle languse mõju ostujõule. Jaekaubanduse aeglane kosumine, kasvanud nõudlus uute eluasemelaenude järele ja suurenenud kinnisvaratehingud viitavad majapidamiste kindlustunde mõningasele paranemisele. Kui eelmisel aastal eratarbimise maht veidi vähenes, siis sel aastal ootame tagasihoidlikku kasvu. Plaanitud maksuküüru kaotamine järgmisel aastal suurendab oluliselt keskmise palgasaaja ostujõudu, mis lubab prognoosida siis tugevamat tarbimise kasvu.

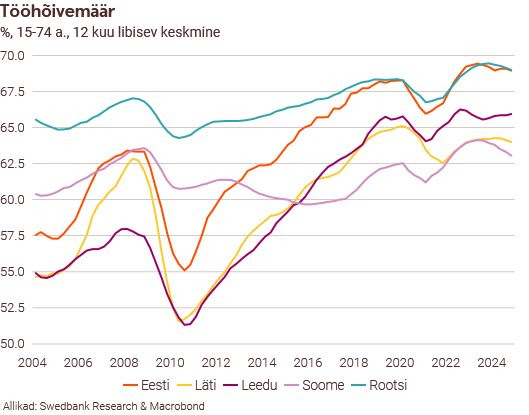

Tööturg on siiani üsna hästi vastu pidanud ja majanduskasv peaks töötusemäära hakkama tasapisi allapoole tooma. Kuna ettevõtted on töötajaid palgal hoidnud, hõivatute arv on suur ja tööjõu tootlikkus püsivhindades kolmel eelneval aastal langes, taandub töötusemäär sel aastal siiski veel aeglaselt. Samas peaks kõrge tööhõive võimaldama majandusel kiiremini reageerida nõudluse paranemisele.

Eesti valitsusliidu aluslepingus kavandatud kaitsekulutuste tõstmisel lähiajal vähemalt 5 protsendini SKP-st ning ettevõtete kaheprotsendilise kasumimaksu ja alates esimesest eurost üksikisiku tulumaksu arvestuse ära jätmisel on positiivne mõju Eesti majandusele. Eeldame, et need kavatsused suurema tõenäosusega ka jõustuvad, mistõttu oleme nendega prognoosis arvestanud. Samas on need riigieelarvele väga koormavad, suurendades eelarvepuudujääki ja võlga. Kuna Eesti riigieelarve puudujäägi taga on suured püsikulud (eriti riigikaitses, hariduses, tervishoius ja sotsiaalvaldkonnas) ja indekseeritud kulude kasv, samas kui Euroopa Liidu poolt lubatud vabastusklausel kaitsekulutuse suhtes on ajutine, tuleb valitsusel leida suuremaid püsivaid tulusid riigieelarvesse.