Lõppev nädal oli majandusuudiste poolest väga tihe. Eestis ilmusid põhjalikumad andmed 2015. aasta SKP kohta, mis korrigeeris eelmise aasta majanduskasvu numbrit veelgi kiduramaks.

Lõppev nädal oli majandusuudiste poolest väga tihe. Eestis ilmusid põhjalikumad andmed 2015. aasta SKP kohta, mis korrigeeris eelmise aasta majanduskasvu numbrit veelgi kiduramaks.

Ettevõtete neljanda kvartali tulemused kinnitasid, et ettevõtlussektori müügitulu oli languses terve eelmise aasta vältel. 2016. aasta esimesed andmed ekspordistatistikast tõid uudise, et jaanuaris kahanes kaupade väljavedu lausa 11%. Tervet Euroopat ja maailma tervikuna mõjutab aga Euroopa keskpanga eilne otsus rahapoliitikat veelgi lõdvendada.

Majanduskasv aeglustus eelmisel aastal tunduvalt

Neljapäeval teatas Statistikaamet, et korrigeeritud andmetel kasvas Eesti majandus 2015. aastal vaid 1,1%. Võrreldes varasemaga, tõsteti hinnangut III kvartali SKP kasvule ja vähendati II kvartali oma, mis muudab eelmise aasta kvartaalsed numbrid veidi vähem hüplikuks ja loogilisemaks. SKP kesise kasvu algpõhjuseks eelmisel aastal, tuleb lugeda nõrka välisnõudlust. Eesti kogueksport kahanes 2015. aastal püsihindades 1,7%, seejuures kaupade eksport 1,1%. Et kaupade ja teenuste import kahanes veelgi enam, siis oli Eesti netoeksport aasta kokkuvõttes positiivne. Netoekspordi osatähtsus SKP-s oli 4%, mis on viimase nelja aasta parim näitaja.

Kahjuks peegeldab impordi kahanemine teist negatiivset trendi – investeeringute vähenemist. Kokku kahanes kapitali kogu¬mahutus põhivarasse püsihindades 4,5%, mille peamine põhjus oli ettevõtete investeeringute vähenemine masinatesse ja seadmetesse ning transpordi-vahenditesse. Maailmamajanduse eba¬kindel olukord ei ole suurte investeerimisplaanide tegemiseks soodne. Täna tegemata jäänud investeeringud vähendavad aga ka tuleviku tulusid, seda eriti olukorras, kus tööealine elanikkond kahaneb.

Suure tõenäosusega avaldub investeeringute vähenemise näol siiski ka struktuurne trend, kus ühelt poolt on Eesti ettevõtete taristu ja tehnoloogia järele jõudmas Lääne-Euroopale ja teisalt ka tänapäevase teenusmajanduse tähtsuse suurenemine, mis vajabki oluliselt vähem füüsilist kapitali. Suurima positiivse panuse andis majanduskasvu eelmisel aastal eratarbimine, mis koos kodumajapidamisi teenindavate kasumitaotluseta institutsioonide lõpptarbimiskulutustega suurenes püsihindades 5%. Eratarbimise edasine kasv sõltub suuresti sellest, kas ettevõtlussektori tulemused paranevad.

Tuleb tunnistada, et selles osas, milliseks osutub Eesti majanduse käekäik 2016. aastal, valitseb parajal määral ebakindlust. Esimesed andmed selle aasta alguse kohta kiiret paranemist ei väljenda. Paremat tulevikku lubab Eesti peamistel eksporditurgudel oodatav impordinõudluse suurenemine ja vähemalt arvestuslikus mõttes mõjutab majandusnäitajaid positiivselt eelmise aasta madal võrdlusbaas. Maailmamajanduse olukord püsib samas ebakindel ja konkurents eksporditurgudel on armutu. SEB prognoos 2016. aasta majanduskasvule on pigem optimistlik 2,4%, mille eelduseks on eksportivate ettevõtete tulemuste paranemine lähiajal.

Ettevõtlussektori tulud kahanesid terve eelmise aasta vältel

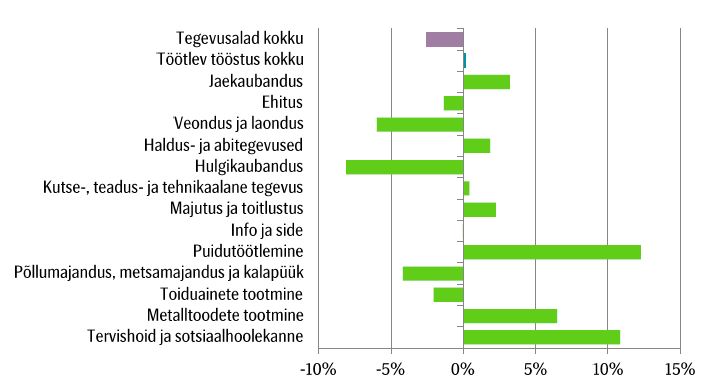

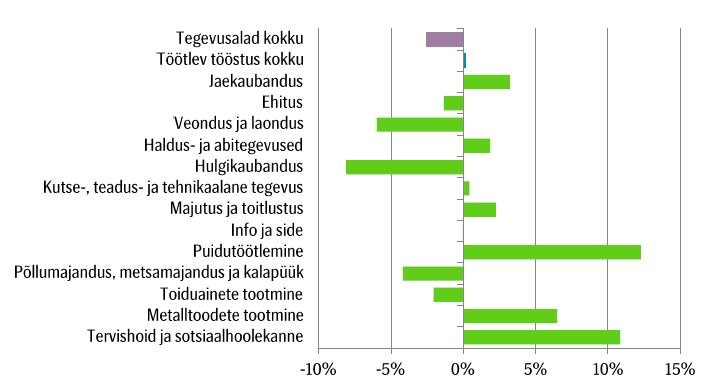

Teisipäeval avaldatud andmed mittefinantsettevõtete käekäigu kohta aasta neljandas kvartalis kinnitasid, et ettevõtlussektori müügitulu kahanes terve 2015. aasta vältel. Seejuures ei olnud põhjuseks mõne üksiku sektori suur kukkumine, vaid käive kahanes mitmel olulisel tegevusalal. Kokku kahanes ettevõtete müügitulu 2014. aastaga võrreldes 2,5%. Suurima panuse andsid sellesse hulgikaubanduse ning laonduse ja veonduse tegevusalad, kelle finantstulemusi kahjustas tõsiselt Venemaa majanduskriis ja sinna suunduva ekspordi 35% suurune kukkumine.

Suure müügikäibega sektorid, mis omasid ettevõtlussektori keskmisele tugevat negatiivset mõju, olid ka ehitus ning energia- ja soojusvarustus. Koos sissetulekute ja sisetarbimise jõudsa kasvuga hoogustus küll elamuehitus, kuid sektorile tervikuna ei suutnud see piisavat positiivset mõju avaldada. Eriti suurte ehitusettevõtete jaoks on jätkuvalt peamine tellija riik, üleminek ühelt struktuurivahendite perioodilt teisele on põhjustanud riigisektori tellimustes aga ajutise mõõna. Energiasektori tulemusi mõjutas eelmisel aastal kütusehindade langus maailmaturul, kuid ka ilmastikuolud.

Töötleva tööstuse müügitulu jäi 2015. aastal pea samale tasemele eelneva aastaga, seda küll peamiselt tänu tugevale esimesele kvartalile, kui müük veel 5% võrra suurenes. Tegevusalade lõikes olid trendid vastassuunalised. Varasemalt suurima käibega töötleva tööstuse tegevusalaks olnud elektroonikatööstuse müügitulu vähenes 2015. aastal 9%, mistõttu tõusis suurimaks haruks puidutöötlemine, kus müük samal ajal üle 12% suurenes.

Tuleb rõhutada, et ka varasemalt ületas puidutööstuses loodud lisandväärtus ja seal tegutsevate ettevõtjate ning töötajate arv märkimis¬väärselt elektroonikatööstust, mistõttu on puidutööstuse kasv elektroonikatööstuse languse kõrval majanduse kui terviku jaoks kahtlemata positiivsem uudis. Idaturu sulgumine ja terav konkurents mõjutas negatiivselt tööstusharu, mis on oluline nii müügikäibe kui töötajate arvu poolest – toiduainetööstust, kus müügitulu vähenes eelmisel aastal 2%. Aasta teises pooles haru tulemused küll paranesid.

Joonis 1. Ettevõtlussektori (v.a. finantsettevõtted) müügitulu muutus 2015. aastal võrreldes eelneva aastaga, töötajate arvult suurimad sektorid.

Hoolimata terve aasta kestnud ettevõtete müügitulu langusest, ei pidurdanud see palgakasvu ja suurenes ka tööhõive. Selle tulemusena kasvasid tööjõukulud 7%, mida kompenseeriti investeeringute tegemata jätmise ja kasumite arvelt. Kokku vähenes ettevõtlussektori kasum 2015. aastal 6%, investeeringud aga 4%. Kahjuks ei olnud tööjõukulude suurenemine kooskõlas ka tööviljakuse kasvuga, mis jäi eelmisel aastal 2014. aasta tasemele ja SKP arvestuse põhjal püsihindades koguni vähenes. Töökulude tootlikkus, mis väljendab loodud lisandväärtuse ja tööjõukulude suhet loomulikult kahanes.

Suur ekspordilangus jaanuaris

Selle aasta jaanuar oli Eesti ekspordi jaoks üks viimaste aegade negatiivsemaid, kaupade väljavedu vähenes eelmise aasta sama ajaga võrreldes lausa 11%. Suure languse peamine põhjus oli elektriseadmete väljaveo vähenemine, täpsemalt Eesti kõige olulisema ekspordiartikli, telekommunikatsiooniseadmete, ekspordi 30% suurune langus Rootsi suunal. Teine oluline põhjus, miks eksport nii suure kukkumise läbi tegi, oli mineraalsete toodete väljaveo vähenemine 36%. Peamiselt on tegemist naftatoodete transiidiga, mida mõjutas nafta üliodav hind. Kui 2015. aasta jaanuaris kauples nafta 46-47 dollari juures barrelist, siis 2016. aasta jaanuaris jõudis nafta hind vahepeal isegi 26 dollari tasemele.

Väga vajaliku täiendusena avaldab Statistikaamet alates sellest aastast ekspordistatistikas eraldi andmeid Eesti päritolu kaupade ekspordi kohta. Kui koguekspordi alla loetakse ka kaubad, mis Eestit vaid ajutiselt läbivad, siis nende vahendamise tegelik mõju siinsele majandusele on mõistetavalt väiksem. 2016. aasta jaanuari seisuga moodustas Eesti päritoluga kaup koguekspordist 69%.

Vaadates ainult siin toodetud või töödeldud kaupade eksporti sihtriikide lõikes, muutub põhjalikult ka Eesti peamiste ekspordipartnerite edetabel. Venemaa-suunalise ekspordi puhul on kohaliku toodangu madal osakaal olnud jutuks ka varasemalt. Eelmise aasta põhjal oli siinse toodangu osakaal ekspordis Venemaale alla 30%. Kui koguekspordi poolest oli Venemaa 2015. aastal Eestile tähtsuselt viies kaubanduspartner, siis vaid Eesti päritolu kaupade puhul langeks Venemaa lausa 10. kohale.

Vähesed on teadlikud faktist, et ka Läti suunalisest ekspordist moodustab Eesti päritolu kaup alla 40%. Ilmselt võib osa sellest kaubast jätkata hiljem teekonda veel edasi Venemaa poole. Kohalikku päritolu kauba ekspordi poolest tõuseb Rootsi ja Soome järel kaubanduspartnerina tähtsuselt kolmandale kohale hoopis Saksamaa, kuhu veeti 2015. aastal 6% siin toodetud kaubast. Tähelepanu väärib ka asjaolu, et Eesti eksport on vaid kohalikku päritolu kaupa vaadates veelgi kontsentreeritum – Rootsi, Soome ja Saksamaa moodustasid pea poole Eesti kaubaekspordist. Võrreldes Eesti päritolu kaubaeksporti kogueksporiga, tõuseb kodumaise toodangu edetabelis ettepoole ka Norra, Taani ja Holland, edestades näiteks Leedut.

Joonis 2. Eesti kogueksport (vasak joonis) ja Eesti päritolu kaupade eksport (parem joonis) sihtriikide lõikes 2015. aastal, riigi osakaal ekspordis (%).

Euroopa keskpank jätkab rahapoliitika lõdvendamist

Neljapäeval teatas Euroopa keskpank täiendavatest intressimäära kärbetest ja võlakirjaostu programmi laiendamisest. Seekordsete kärbetega õnnestus Mario Draghil analüütikuid ka üllatada. Lisaks oodatud pankade ülemääraste hoiuste intressi langemisele -0,4% tasemele, vähendas keskpank ka kahte peamist laenuintressimäära, mis võimaldab kommertspankadel keskpangast odavamalt kapitali kaasata. Ka võlakirjaostuprogrammi laiendati oodatust veidi enam, 80 miljardi euroni kuus.

Oluliseks täienduseks on programmi laienemine tugeva krediidireitinguga suurettevõtete võlakirjadele. Samas on keskpankade jõulise poliitika tulemused aina suurema küsimärgi all. Rahapoliitika lõdvendamise kõige selgemini nähtav tulemus on olnud väärtpaberi¬turgude paisumine ja suurenenud volatiilsus. Reaalmajanduse kasv on aga endiselt aeglane ja inflatsioon olematu. Kuigi keskpank on kasutusele võtnud kõik mõeldavad hoovad rahapakkumise suurendamiseks, ei ole see nõudlusele oodatult mõjunud.

Eesti Puitmajaliit ja –klaster korraldavad juba kuuendat korda konkurssi, mille eesmärk on tõsta esile ja tunnustada Eesti tehastes toodetud puitmaju. Sel aastal on konkursist osa võtmas 22 hoonet millest 10 paiknevad Eesti ning 12 välisriikides.

Eesti Puitmajaliit ja –klaster korraldavad juba kuuendat korda konkurssi, mille eesmärk on tõsta esile ja tunnustada Eesti tehastes toodetud puitmaju. Sel aastal on konkursist osa võtmas 22 hoonet millest 10 paiknevad Eesti ning 12 välisriikides.

Nordea värske majandusprognoosi Economic Outlook kohaselt on maailma majanduskasvu väljavaade detsembris prognoositust märkimisväärselt nõrgem.

Nordea värske majandusprognoosi Economic Outlook kohaselt on maailma majanduskasvu väljavaade detsembris prognoositust märkimisväärselt nõrgem.

Eesti Betooniühing kuulutas tänasel betoonipäeval Tallinna Kultuurikatlas välja konkursi „Aasta betoonehitis 2015” võitjad.

Eesti Betooniühing kuulutas tänasel betoonipäeval Tallinna Kultuurikatlas välja konkursi „Aasta betoonehitis 2015” võitjad.

Eesti majanduse käekäik on viimastel aegadel olnud vastuoluline. Tavainimese seisukohast on põhjust rõõmustada – tööhõive püsib kõrge, keskmine palk kasvab kiires tempos ja hinnad kallinemise asemel odavnevad. Ettevõtete jaoks on olukord muutnud aga pingeliseks – müük väheneb, konkurents tiheneb ja töötajate palganõudmistele on aina raskem katteallikat leida.

Eesti majanduse käekäik on viimastel aegadel olnud vastuoluline. Tavainimese seisukohast on põhjust rõõmustada – tööhõive püsib kõrge, keskmine palk kasvab kiires tempos ja hinnad kallinemise asemel odavnevad. Ettevõtete jaoks on olukord muutnud aga pingeliseks – müük väheneb, konkurents tiheneb ja töötajate palganõudmistele on aina raskem katteallikat leida.

22/03/2016 algab Kinnisvarakoolis “

22/03/2016 algab Kinnisvarakoolis “

Alates 15. märtsist saab esitada taotlusi projektis „Fassaadid korda“ osalemiseks. Taotlusi võetakse korteriühistutelt vastu digitaalselt või linnaosavalitsustes esmaspäeviti kell 15.00-18.00 ja neljapäeviti 10.00-12.00. Täiendavat infot projekti kohta saab aadressilt www.tallinn.ee/fassaadidkorda

Alates 15. märtsist saab esitada taotlusi projektis „Fassaadid korda“ osalemiseks. Taotlusi võetakse korteriühistutelt vastu digitaalselt või linnaosavalitsustes esmaspäeviti kell 15.00-18.00 ja neljapäeviti 10.00-12.00. Täiendavat infot projekti kohta saab aadressilt www.tallinn.ee/fassaadidkorda

Pirita Linnaosa Valitsus kolis 2015. aasta novembris aadressile Kloostri tee 6 ja haldushoone Merivälja teel jäi tühjaks. Nüüd saab hoone aga uue ilme ja sellesse tuleb kaubanduskeskus.

Pirita Linnaosa Valitsus kolis 2015. aasta novembris aadressile Kloostri tee 6 ja haldushoone Merivälja teel jäi tühjaks. Nüüd saab hoone aga uue ilme ja sellesse tuleb kaubanduskeskus. Põhja-Tallinna vanem Raimond Kaljulaid tervitab vaidluse lõpetamist Tallinna Kalasadama ümbruse detailplaneeringu teemadel.

Põhja-Tallinna vanem Raimond Kaljulaid tervitab vaidluse lõpetamist Tallinna Kalasadama ümbruse detailplaneeringu teemadel.

Balti riikide suurima ärikinnisvarasse investeeriva fondi, EfTEN Kinnisvarafond AS´i konsolideeritud 2015. aasta müügitulu oli 16,499 miljonit eurot, kasvades aastaga 14,5%. Kontserni puhaskasum samal perioodil oli 12,023 miljonit eurot.

Balti riikide suurima ärikinnisvarasse investeeriva fondi, EfTEN Kinnisvarafond AS´i konsolideeritud 2015. aasta müügitulu oli 16,499 miljonit eurot, kasvades aastaga 14,5%. Kontserni puhaskasum samal perioodil oli 12,023 miljonit eurot.

Nordecon alustab Tartus Uus-Tammelinna elurajoonis viienda kortermaja ehitust aadressile Savi 37. Viiekorruseline kortermaja valmib 2016. aasta lõpuks, selles on kokku 25 korterit. Savi 37 on piirkonnas ainuke maja, millel on olemas lift.

Nordecon alustab Tartus Uus-Tammelinna elurajoonis viienda kortermaja ehitust aadressile Savi 37. Viiekorruseline kortermaja valmib 2016. aasta lõpuks, selles on kokku 25 korterit. Savi 37 on piirkonnas ainuke maja, millel on olemas lift.

Eesti panga andmetel väljastati 2015 IV kvartalis Eestis eluasemelaene 258 miljoni euro väärtuses. Aastataguse ajaga võrreldes näitab eluasemelaenude käive tugevat 14-protsendilist kasvu.

Eesti panga andmetel väljastati 2015 IV kvartalis Eestis eluasemelaene 258 miljoni euro väärtuses. Aastataguse ajaga võrreldes näitab eluasemelaenude käive tugevat 14-protsendilist kasvu.