Kinnisvaraettevõte Kapitel, senine E.L.L. Kinnisvara, viis läbi rahvusvahelise kutsutud osalejatega arhitektuurivõistluse parima arhitektuurse lahenduse leidmiseks Juhkentali kvartalile, mis hõlmab ka Eesti kõrgeimat büroohoonet. Võistluse võitjaks valis žürii konsensuslikult Arhitekt Martin Aunini töö „Lightpark”, kus hoonete keskele rajatakse ühtse avaliku ruumina ja valguspargina toimiv sisehoov. Ideekavandi autoriteks on Martin Aunin, Annika Aasmaa, Marti Kahu, Margid Saar ja maastikuarhitekt Anna-Liisa Unt.

Kinnisvaraettevõte Kapitel, senine E.L.L. Kinnisvara, viis läbi rahvusvahelise kutsutud osalejatega arhitektuurivõistluse parima arhitektuurse lahenduse leidmiseks Juhkentali kvartalile, mis hõlmab ka Eesti kõrgeimat büroohoonet. Võistluse võitjaks valis žürii konsensuslikult Arhitekt Martin Aunini töö „Lightpark”, kus hoonete keskele rajatakse ühtse avaliku ruumina ja valguspargina toimiv sisehoov. Ideekavandi autoriteks on Martin Aunin, Annika Aasmaa, Marti Kahu, Margid Saar ja maastikuarhitekt Anna-Liisa Unt.

Arhitekt Martin Aunini sõnul on eesmärk kujundada kogu kvartal tervikliku keskkonnana, pöörates samavõrd tähelepanu kõrghoonete visuaalile linnasiluetis kui ka arhitektuursetele pisidetailidele tänavatasandil, lisaks on oluline lahenduse tehniline teostatavus, vastavus liginullenergiahoonele esitatavate nõuete ning keskkonnasõbralikkus. „Kvartali hoonestuse iseloom eeldab tänavaruumilt kargust ja väljapeetust. Hoonete ümbrus ja sisehoov on lahendatud ühtse avaliku ruumina – valguspargina, mis tõmbab möödujate tähelepanu ja kutsub uudistama. Valguspark on külmaga soojust, palavaga jahedust ja pimedal ajal turvalisust kiirgav atraktsioon, mis toimib valguse värvustemperatuuri ja intensiivsuse muutumistega. Valguspargi lõikavad läbi liikumist suunavad heleda sillutisega ja pimedal ajal valgustatud triibud, mis esinevad hoonete fassaadi kajana. Valgustriibud põikavad kohati horisontaaltasandist välja, murdudes ruumilisteks portaalideks, mis loob kõrgetest hoonemahtudest tugevalt eristuva tänavamõõdus detailsuse,“ lisas Martin Aunin.

Žürii liikme, volitatud arhitekt-ekspert Ülar Marki sõnul oli kõrgel tasemel arhitektuurivõistluse korraldamine väga oluline, kuna Juhkentali kvartali nähtavus Tallinnas on dominantne ning kõrged hoonemahud moodustavad vanalinna ja Maakri kvartali kõrval eraldi kõrghoonete kompleksi. Kõik esitatud tööd olid Ülar Marki hinnangul tugevad ja läbi töötatud ning arendaja sai näha mitut erinevat õiget lahendust, mis aitas teha üldistusi ja saada kindlust ehitamisele mineva eelistes. „Võidutöö suurim erinevus teistega võrreldes on kõrgema, 30-korruselise torni pööramine pikema küljega ristmiku poole, mis moodustab hotell Olümpiaga koos töötava ansambli. Nii suurte mahtude liigendamine on võidutöö üks plussidest, heleda ja tumeda mahu nihe tekitab sihvakama joone. Terviklik ja sarnane võttestik kõigi kolme mahu puhul on kogu piirkonnale kasuks, sest Juhkentali-Liivalaia ristmikku ümbritseb juba väga erineva mahu ja kujuga hoonestus,“ lisas Ülar Mark.

Võidutöös on kolm torni näiliselt jagatud pooleks ehk kuueks torniks. Välimised kolm mahtu on korrus madalamad ja eristuvad sisemistest fassaadimaterjali tooni valiku poolest ning tänu heleda ja tumeda vastandumisele mõjuvad tornid poole sihvakamatena. Hoonemahud on paigutatud mitteparalleelselt nii omavahel kui ka naaberhoonetega võrreldes, et tagada maksimaalne kaugus teistest hoonetest, vältida otseseid vaateid vastasmajadele ja tuulekoridoride teket ning summutada tänavamüra. 16-korruseline bürootorn on Kaasani kiriku poolsel küljel korrus madalam ja Liivalaia tänava suhtes tagasiastega, et mitte varjata vaadet kirikule. Kvartali teisele küljele moodustub kõrgeima, 30-korruselise torni ja Liivalaia-Juhkentali-Lembitu ristmiku vahele esinduslik väljak. 9-korruseline hoonemaht on paigutatud krundi pargipoolsele rahulikumale osale ja suunatud pikema küljega lõunasse, et sealsed ruumid oleksid valgusküllased.

Lisaks hoonete keskel paiknevale sisehoovile ja plaathoonestuse peal asuvale katuseterrassile täiendatakse avalikku linnaruumi arenduse käigus rajatava Veski tänava äärde loodava pargi näol, kust kulgeb läbi endist Härjapea jõge tähistav kergliiklustee.

„Oleme arhitektuurivõistlusele laekunud tööde tasemega rahul ning meile on oluline, et võidutöö autorid on mõistnud väga hästi meie ettevõtte arendusväärtusi. Tegemist on suurepärase arhitektuurse lahendusega, mis arvestab delikaatselt ümbritsevate hoonete ja kultuuripärandiga ning loob põhjalikult läbi mõeldud, inimkeskset ja kvaliteetset avalikku ruumi. Töö erakordsusele ja kvaliteedile viitab ka žürii konsensuslik otsus võidutöö osas,“ ütles Kapiteli arendusdirektor ja juhatuse liige Indrek Moorats.

„Tegemist on meie lähiaastate ühe suurima arendusprojektiga, mille koguinvesteering ulatub 100 miljoni euroni. Teeme koostöös võidutöö autoritega ettevalmistusi projekteerimistöödeks, millega alustame täies mahus 2018. aasta kevadel. Suurest mastaabist tulenevalt rajame projekti mitmes etapis, esimese etapi ehituse algus on kavandatud 2020. aastasse ning valmimine 2022. aastasse,“ lisas Indrek Moorats. Liivalaia ja Juhkentali tänavate ristumiskohas Olümpia hotelli vastas paiknevasse multifunktsionaalsesse kvartalisse rajatakse kokku ligi 80 000 m² büroo-, kaubandus- ja teeninduspinda, sh mitmed toitlustuskohad, spordiklubi ja parkimismaja.

Võistlusele oli osalema kutsutud kaheksa arhitektuuribürood: Norra arhitektibüroo SpaceGroup Company koostöös Eesti ettevõttega Novarc Group, Suurbritannia arhitektibüroo Fletcher Priest Architects koostöös Eesti ettevõttega Arhitekt 11, lisaks Eestist arhitekt Martin Aunin, Arhitektuuribüroo JVR, Alver Arhitektid, Kadarik Tüür Arhitektid, KOKO Arhitektid ja M. Pressi Arhitektuuribüroo. Võistluse žüriisse kuulusid Tallinna linna esindaja Jaak-Adam Looveer, sõltumatud arhitekt-eksperdid Ülar Mark, Indrek Allmann ja Kalle Komissarov ning kolm arendaja esindajat. Žürii tööd toetasid energiatõhususe ekspert, ehituskonstruktor, liiklusekspert ja ehitusmaksumuse hindaja.

Kapitel (www.kapitel.ee), varasem E.L.L. Kinnisvara, on Baltikumi üks suurimaid kinnisvaraaraettevõtteid, kes arendab ja juhib kaubanduskeskusi, hotelle ja büroohooneid. Grupi kinnisvaraportfellis on üle 185 000 m² üüritavat pinda. Ettevõte omab nelja büroohoonet (Delta Plaza ja Sõpruse Ärimaja Tallinnas, Narbuto 5 Vilniuses ja Palác Pavlova Prahas) ning osalust mitmes juhtivas ostukeskuses (Spice ja Spice Home Riias, Panorama Vilniuses, Viru Keskus Tallinnas). Ettevõttele kuulub Nordic Hotel Forum (operaatoriks OÜ Nordic Hotels) ning koos AS-iga Infortar Tallink City Hotell, mida opereerib Tallink Hotels. Grupi ettevõtetes töötab 50 inimest.

Arco Vara AS viis läbi võlakirjaemissiooni, mille käigus emiteeris võlakirju kogumahus 800 000 eurot. Võlakirjade väljalaskepäev oli 08.01.2018 ja lunastamispäev on 04.01.2019. Emiteeriti 80 võlakirja nimiväärtusega 10 000 eurot, intressimääraga 12% aastas. Emiteeritud võlakirjadele tagatist ei antud. Emiteeritud võlakirjade eest on tasutud täies ulatuses. Võlakirjaemissioon viidi läbi kooskõlas väärtpaberituru seaduse § 12 lg 2 p-ga 2, seega tegemist ei olnud väärtpaberite avaliku pakkumisega.

Arco Vara AS viis läbi võlakirjaemissiooni, mille käigus emiteeris võlakirju kogumahus 800 000 eurot. Võlakirjade väljalaskepäev oli 08.01.2018 ja lunastamispäev on 04.01.2019. Emiteeriti 80 võlakirja nimiväärtusega 10 000 eurot, intressimääraga 12% aastas. Emiteeritud võlakirjadele tagatist ei antud. Emiteeritud võlakirjade eest on tasutud täies ulatuses. Võlakirjaemissioon viidi läbi kooskõlas väärtpaberituru seaduse § 12 lg 2 p-ga 2, seega tegemist ei olnud väärtpaberite avaliku pakkumisega.

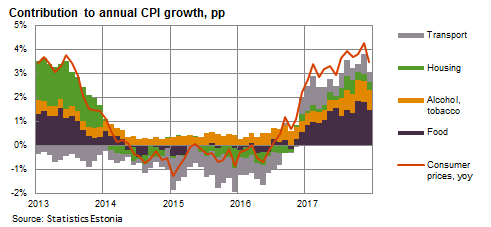

Tarbijahinnaindeksi muutus oli 2017. aasta detsembris võrreldes novembriga -0,3% ja võrreldes 2016. aasta detsembriga 3,4%, teatab Statistikaamet.

Tarbijahinnaindeksi muutus oli 2017. aasta detsembris võrreldes novembriga -0,3% ja võrreldes 2016. aasta detsembriga 3,4%, teatab Statistikaamet. Allikas: www.tallinn.ee

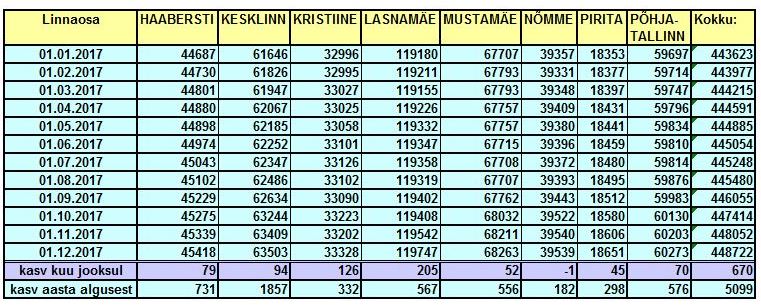

Allikas: www.tallinn.ee

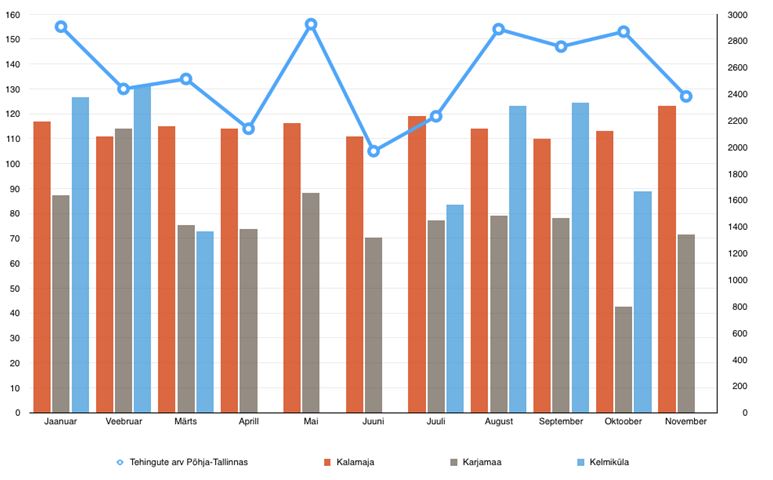

allikas: www.maaamet.ee

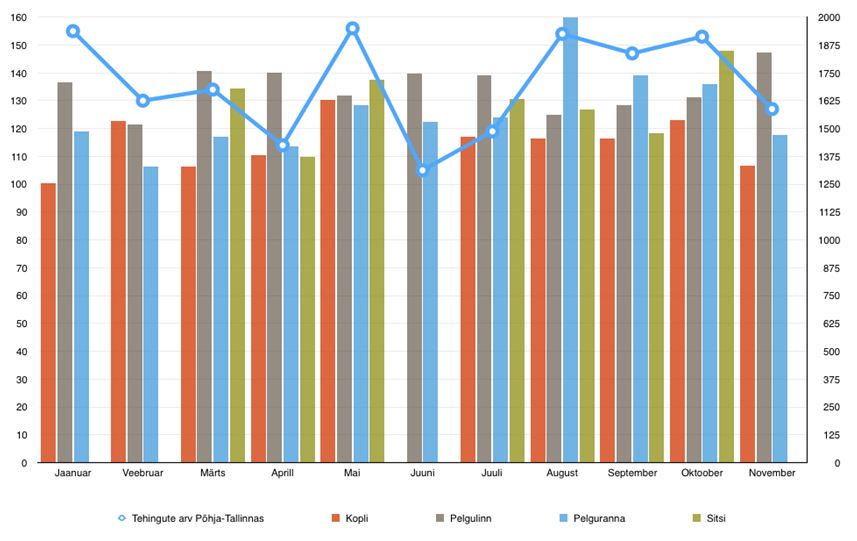

allikas: www.maaamet.ee

Meil on päevakorras ühistu asutamine, aga nüüd selgus, et meil on endiselt kaasomand ja korteriomanditeks pole jagatud. Kas ühistu loomiseks on vaja kindlasti esmalt vormistada korteriomand? Tean, et korteriomandiks vormistamiseks peavad kõik majaelanikud minema notarisse oma nõusolekut kinnitama. Kuidas tavapäraselt selline olukord korraldatud on?

Meil on päevakorras ühistu asutamine, aga nüüd selgus, et meil on endiselt kaasomand ja korteriomanditeks pole jagatud. Kas ühistu loomiseks on vaja kindlasti esmalt vormistada korteriomand? Tean, et korteriomandiks vormistamiseks peavad kõik majaelanikud minema notarisse oma nõusolekut kinnitama. Kuidas tavapäraselt selline olukord korraldatud on?

Vaid loetud päevad on võimalik

Vaid loetud päevad on võimalik

Inflation picked up last year due to higher commodity prices and an increase in excise tax rates. Higher excise taxes added 0.9 percentage point to inflation in 2017.

Inflation picked up last year due to higher commodity prices and an increase in excise tax rates. Higher excise taxes added 0.9 percentage point to inflation in 2017.

2017. aasta osutus nii Eesti, kui maailmamajanduse jaoks üllatuslikult edukaks. Kas soodsad tuuled jäävad meid saatma ka alanud uuel?

2017. aasta osutus nii Eesti, kui maailmamajanduse jaoks üllatuslikult edukaks. Kas soodsad tuuled jäävad meid saatma ka alanud uuel?

ja keskmine hind (€/m²) ning nende muutused (%)")

ja selle muutus (%)")

ja selle muutus (%)")

ja selle muutus (%)")

ja selle muutus (%)")

Koostasime eelmisel aastal Eesti suuremates linnades müüdud kalleimatest ja odavaimatest korteritest pingerea. Eesti kalleim korter müüdi eelmisel aastal traditsiooniliselt Tallinnas ning selle hind ületas enam kui kahekordselt kalliduselt teist korterit. Kalliduselt teine korter müüdi Tartus. Kalliduselt kolmas korter müüdi Pärnus. Eesti odavaim korter müüdi eelmisel aastal Valgas. Kalleima ja odavaima korteri hinna vahe oli seega üle 1 400 000-kordne!

Koostasime eelmisel aastal Eesti suuremates linnades müüdud kalleimatest ja odavaimatest korteritest pingerea. Eesti kalleim korter müüdi eelmisel aastal traditsiooniliselt Tallinnas ning selle hind ületas enam kui kahekordselt kalliduselt teist korterit. Kalliduselt teine korter müüdi Tartus. Kalliduselt kolmas korter müüdi Pärnus. Eesti odavaim korter müüdi eelmisel aastal Valgas. Kalleima ja odavaima korteri hinna vahe oli seega üle 1 400 000-kordne!

16/02/2018 toimub Tallinna kesklinnas “

16/02/2018 toimub Tallinna kesklinnas “