1Partner Kinnisvara tegevdirektor Martin Vahteri sõnul tekib uuel aastal paljudel inimestel esimest korda rahaliselt võimalus oma kodu soetada, samas saab näha ka arenduste pankrotte ning tööjõupuudust. Kinnisvaraekspert toob välja viis trendi, mis 2018. aastal ees ootavad.

1Partner Kinnisvara tegevdirektor Martin Vahteri sõnul tekib uuel aastal paljudel inimestel esimest korda rahaliselt võimalus oma kodu soetada, samas saab näha ka arenduste pankrotte ning tööjõupuudust. Kinnisvaraekspert toob välja viis trendi, mis 2018. aastal ees ootavad.

Oma kodu muutub kättesaadavaks. Uuest aastast jõustuv maksumuudatus jätab tuhandetele inimestele 50-60 eurot kuus rohkem kätte ja see tõstab paljud uued kliendid pankade jaoks laenukõlbulikule tasemele. Lisaks suurendab üldine majanduskasv keksklassi arvu. Suur osa vabast rahast läheb elamistingimuste parendamisse ning see muudab üüri- ja odavama otsa korterituru veelgi aktiivsemaks.

Hinnad jäävad samale tasemele. Statistiliselt tehakse rohkem tehinguid uute ja kallimate korteritega, kuid sisuliselt on hinnad viimased paar aastat paigal püsinud. Ka 2018. aastal jääb Tallinna korterite hinnatõus inflatsiooni piiridesse.

Mõned arendused lähevad hapuks. Investeerimine on risk ning praegu üritavad arendamisvaldkonda siseneda ka inimesed, kel selles suuremat kogemust pole. Kõik projektid ei õnnestu ka heal ajal ja nii läheb ka tänavu mõnigi arendus pankrotti või külmutatakse. Kuna pangad annavad raha uusarendustele ettevaatlikult, siis täidab tühimiku ühisrahastus ning inimesed peaksid võetud riskidega rohkem arvestama.

Ehitusmaksumuse kallinemine. Riik paneb suurtesse ehitusprojektidesse palju vahendeid, järgmise kahe aastaga lisandub turule ka 80 miljonit eurot Kredexi rekonstrueerimistoetust. Paralleelselt ehitab vilkalt erasektor. Tulemuseks on ehitus- ja rekonstrueerimishinna tõus.

Ehitajate puudus. Kui seni käisid eestlased Soomes, siis nüüd tullakse lähiriikidest siia ehitama. Suure nõudlusega satub töömeeste sekka diletante ning kvaliteet võib olla kõikuv. Väiksemaks koduseks remondiks on motiveeritud spetsialisti keeruline ja kallis leida.

Tallinna kinnisvaraturu 2018. aasta kuum kaup on soodsama hinnaklassi äärelinna perekorterid.

Tallinna kinnisvaraturu 2018. aasta kuum kaup on soodsama hinnaklassi äärelinna perekorterid.

Jaekaubandusettevõtete müügitulu vähenes 2017. aasta novembris 2016. aasta novembriga võrreldes püsivhindades 1%, teatab Statistikaamet. Müügitulu langust mõjutasid enim mootorikütuse jaemüügiga tegelevad ettevõtted.

Jaekaubandusettevõtete müügitulu vähenes 2017. aasta novembris 2016. aasta novembriga võrreldes püsivhindades 1%, teatab Statistikaamet. Müügitulu langust mõjutasid enim mootorikütuse jaemüügiga tegelevad ettevõtted.

Koolitus “

Koolitus “

Mitu Isamaa ja Res Publica Liitu (IRL) kuuluvat poliitikut on asunud sotsiaalmeedias kritiseerima reformierakondlasest Viimsi vallavanema Siim Kallase ideed KOVide tulubaasi ümberjagamise juures mõelda muuhulgas ka kinnisvaramaksu kehtestamisele.

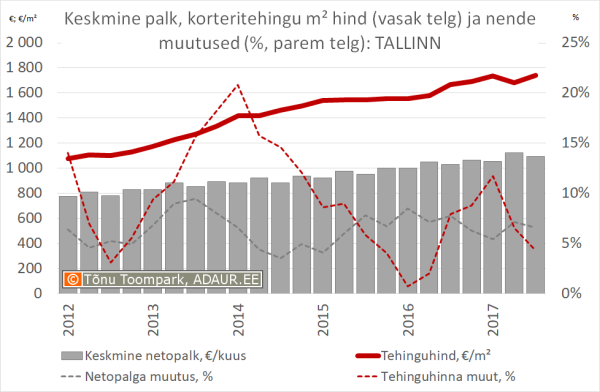

Mitu Isamaa ja Res Publica Liitu (IRL) kuuluvat poliitikut on asunud sotsiaalmeedias kritiseerima reformierakondlasest Viimsi vallavanema Siim Kallase ideed KOVide tulubaasi ümberjagamise juures mõelda muuhulgas ka kinnisvaramaksu kehtestamisele. Eesti keskmine netopalk oli statistikaameti andmetel 2017 III kvartalis 968 eurot. Aastaga suurenes palganäitaja 7,3%. Eesti keskmine korteritehingu hind oli maa-ameti andmetel 2017 III kvartalis 1153 €/m² aastase kasvuga 6,0%.

Eesti keskmine netopalk oli statistikaameti andmetel 2017 III kvartalis 968 eurot. Aastaga suurenes palganäitaja 7,3%. Eesti keskmine korteritehingu hind oli maa-ameti andmetel 2017 III kvartalis 1153 €/m² aastase kasvuga 6,0%.

Naaberkorteris toimub pidevalt hommikutundideni pidusid ja muid taolisi seltskondade kogunemisi. Tavaliselt kestavad need peod hommikuni välja. Kuidas ma saaksin seda olukorda lahendada? Korteri omanik ütleb, et see on tema kodu ja ta ise teab, mida ta seal teeb, samas sellised peod häirivad väga minu ja mu perekonna kodus olemist ja ka öist magamist.

Naaberkorteris toimub pidevalt hommikutundideni pidusid ja muid taolisi seltskondade kogunemisi. Tavaliselt kestavad need peod hommikuni välja. Kuidas ma saaksin seda olukorda lahendada? Korteri omanik ütleb, et see on tema kodu ja ta ise teab, mida ta seal teeb, samas sellised peod häirivad väga minu ja mu perekonna kodus olemist ja ka öist magamist.

Vaid loetud päevad on võimalik

Vaid loetud päevad on võimalik

06-08/02/2018 toimub Kinnisvarakoolis koolitus “

06-08/02/2018 toimub Kinnisvarakoolis koolitus “

Northern Horizon Capital AS kui Baltic Horizon Fond’i (Fond) fondivalitseja teavitab lepingu sõlmimisest Osaühinguga Letona Properties (Müüja) südalinna kinnistu asukohaga Narva mnt 1, Tallinn, Eesti koos Postimaja kaubanduskeskusega (Postimaja), omandamiseks Fondi portfelli.

Northern Horizon Capital AS kui Baltic Horizon Fond’i (Fond) fondivalitseja teavitab lepingu sõlmimisest Osaühinguga Letona Properties (Müüja) südalinna kinnistu asukohaga Narva mnt 1, Tallinn, Eesti koos Postimaja kaubanduskeskusega (Postimaja), omandamiseks Fondi portfelli.