Eesti pangandussektori laenuportfellist on suur osa antud kinnisvara ja ehituse valdkonna ettevõtetele ning selle osakaal on jätkuvalt kasvamas. Viimaste aastate majanduslangusest hoolimata on turule lisandunud suur hulk uusi äripindu ning lähiajal on oodata märkimisväärset lisa, vaatamata sellele, et tühjade äripindade arv on suurenenud. Varasem kogemus aga näitab, et just ärikinnisvaralaenud võivad majanduskriiside ajal pankadele kõige keerulisemaks osutuda, sest nende puhul suureneb makseraskuste oht rohkem kui muudes sektorites. Seetõttu on oluline, et nii arendajad, investorid kui ka rahastajad arvestaksid uute projektide kavandamisel võimalusega, et kõigi rajatavate pindade jaoks ei pruugi üürnikke või ostjaid loodetud tingimustel leiduda.

Eesti pangandussektori laenuportfellist on suur osa antud kinnisvara ja ehituse valdkonna ettevõtetele ning selle osakaal on jätkuvalt kasvamas. Viimaste aastate majanduslangusest hoolimata on turule lisandunud suur hulk uusi äripindu ning lähiajal on oodata märkimisväärset lisa, vaatamata sellele, et tühjade äripindade arv on suurenenud. Varasem kogemus aga näitab, et just ärikinnisvaralaenud võivad majanduskriiside ajal pankadele kõige keerulisemaks osutuda, sest nende puhul suureneb makseraskuste oht rohkem kui muudes sektorites. Seetõttu on oluline, et nii arendajad, investorid kui ka rahastajad arvestaksid uute projektide kavandamisel võimalusega, et kõigi rajatavate pindade jaoks ei pruugi üürnikke või ostjaid loodetud tingimustel leiduda.

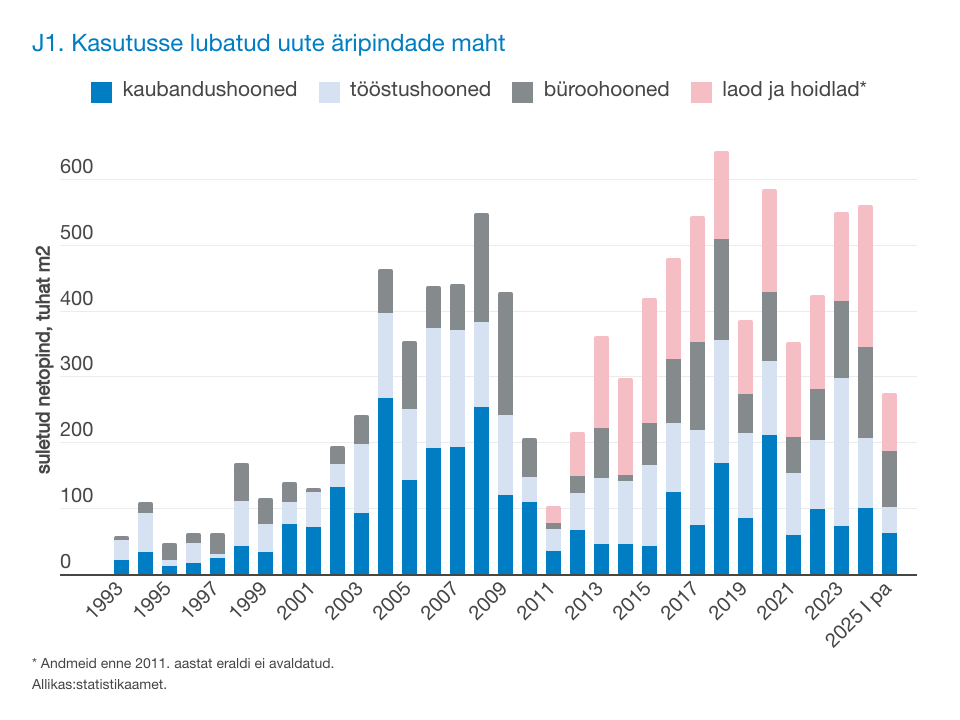

Ärikinnisvaraarendus on keeruliste olude kiuste aktiivselt jätkunud

Viimastel aastatel on küllaltki hoogsalt arendatud ärikinnisvara uute büroo- ja kaubandus- ja laopindade näol, hoolimata majanduslangusest (vt joonis 1). Samas on viimased aastad olnud nii kinnisvaraarendajatele/omanikele kui ka üürilevõtjatele keerulised. Ühelt poolt mõjutas 2022. aasta intressikulude tõus just arendajaid ja üürileandjaid teistest rohkem, sest kinnisvaraarendus on kapitalimahukas valdkond ja need kulud on neelanud suure osa kasumist. Teisalt vähendas ettevõtjaid laiemalt tabanud nõudluse ja käibe langus koos üldise kulude kasvuga ostjate ja üürnike valmisolekut uusi äripindu soetada või rentida, mis puhul üldjuhul nõudlus nende järele kahaneb.

Samas ongi kinnisvaraarendus pikaajaline protsess ja varem alustatud projektid püütakse ka majandustingimuste halvenedes võimalusel lõpuni viia. Oluline on ka märkida, erinevalt 2008. aasta majanduskriisist, mis puudutas valusalt ka ärikinnisvaraturgu, tegutsevad täna turul üldjuhul pikaajalise kogemusega, hästi kapitaliseeritud ja likviidsed arendajad, kellel on võimalus ja suutlikkus projektidega jätkata ka siis, kui nõudlus väheneb, laenukapital läheb kallimaks või pole kättesaadav. Tuge on ilmselt pakkunud ka pandeemia-eelsetel aastatel kogutud puhvrid. Ärikinnisvaraturgu on nii nõudluse kui ka pakkumise poolelt toetanud seegi, et ettevõtete finantsseis on hoolimata majanduslangusest püsinud kokkuvõttes küllaltki tugev.

Üha enam tehakse valik energiatõhusa kontoripinna kasuks

Nõudlust äripindade järele on aidanud üleval hoida ka pikaajalise mõjuga tegurid, näiteks püüdlus energiatõhususe suunas ja e-kaubanduse levik. Ettevõtete soove ja vajadusi pindade ostul ja üürimisel kujundab üha enam kasvav tähelepanu energiatõhususele, mistõttu eelistatakse pigem uusi äripindu. Isegi kui vahepealne tulude langus ja kulude suurenemine pani ettevõtteid mõtlema väiksemate pindade peale, võis olla energiatõhususele mõeldes otstarbekas liikuda küll väiksematele, kuid see-eest uuematele pindadele. E-kaubanduse kasvanud populaarsus, mis hoogustus iseäranis pandeemia ajal on suurendanud vajadust laoruumide järele. See tingib osati ka tarviduse olemasolevaid kaubanduspindu ümber korraldada ja uuendada.

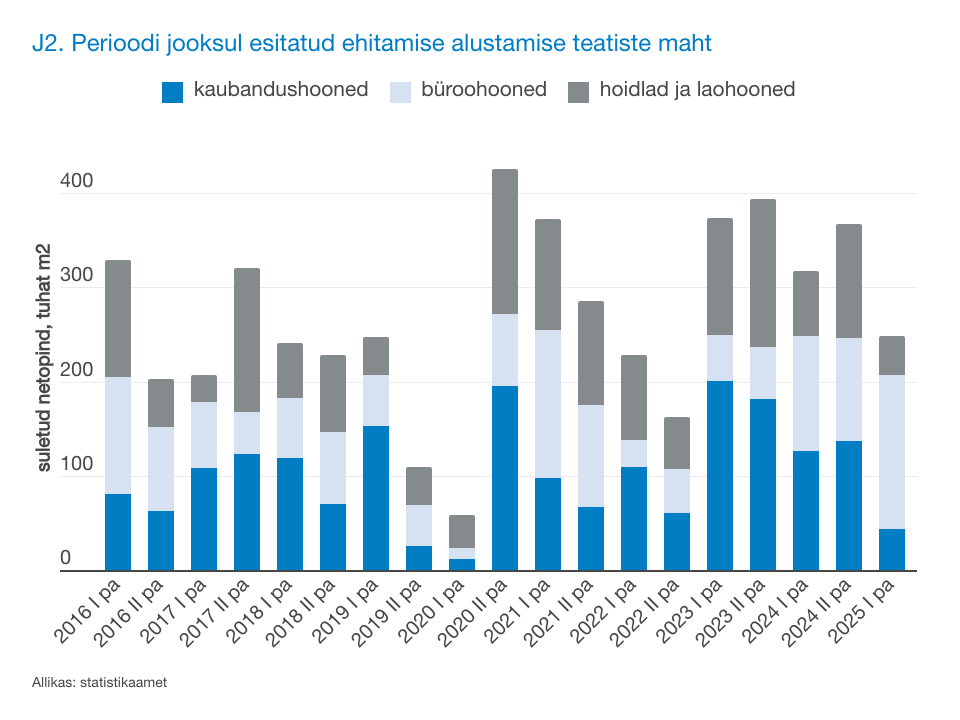

2024. aasta teisel poolel tõi suure hulga uute pindade turule tulek osaliselt kaasa turu küllastumise ja rohkem vabu pindu. Eeskätt on suurenenud tühjana seisvate büroopindade hulk, küündides Tallinnas 11-12%ni. Turuosalised peavad ise loomulikuks üldjuhul 5-10% vakantsust. Neid arve kõrvutades pole vabade pindade osakaal veel väga suur. Samas on teada, et ka selle aasta esimesel poolel alustati märkimisväärse osa uute pindade ehitamisega, mistõttu suureneb büroopindade pakkumine veelgi (vt joonis 2). See omakorda survestab üürihindasid alla tooma nii vanematel kui ka uuematel pindadel.

Kinnisvara- ja ehituslaenude portfell kasvab kiiresti

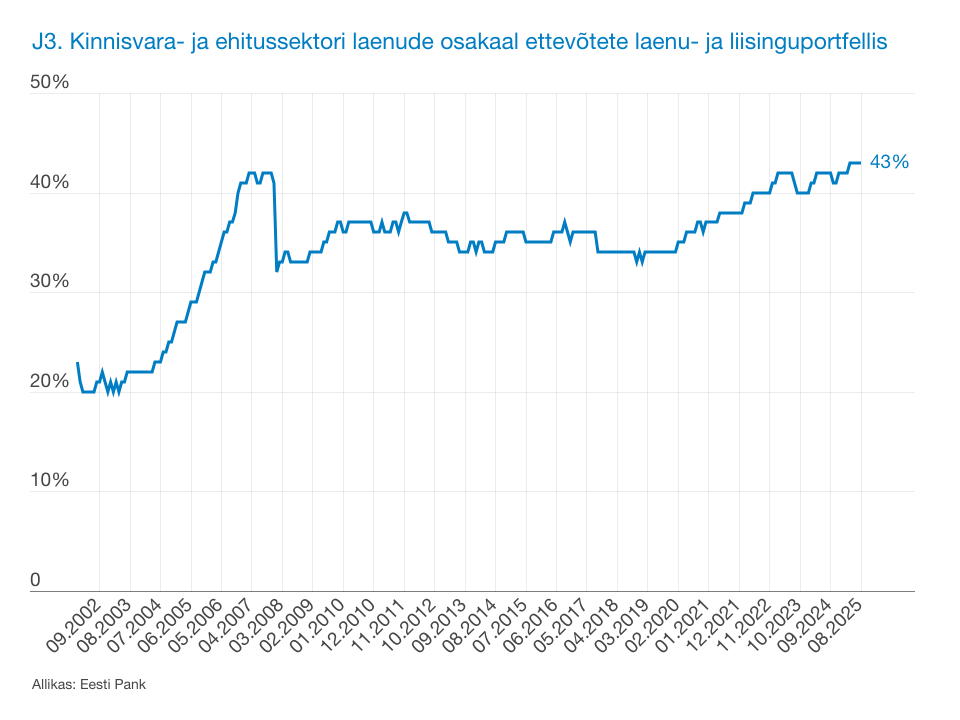

Finantssektori seisukohalt on ärikinnisvaraturu käekäik oluline, sest suur osa Eestis tegutsevate pankade laenuportfellist on väljastatud kinnisvara- ja ehitusettevõtetele ning see osakaal kasvab. Võrreldes teiste sektoritega oli kasv kiirem juba enne pandeemiat ning kui 2023. aastal laenukasv aeglustus, siis alates 2024. aastast on see taas tuure üles võtnud (vt joonis 3). Tänavuse augusti lõpu seisuga on pangad kokku andnud 43% oma ettevõttelaenude ja -liisingute portfellist kinnisvara- ja ehitusettevõtetele (isegi 49% ehk ligi pool, kui liisingud välja jätta ja arvestada ainult pangalaene). Sellisel tasemel ületab see juba napilt ka 2007. aasta sügiseks saavutatud senist tipptaset. Euroala riikides on see näitaja Euroopa pangandusjärelevalve andmetel keskmiselt 30%.(1) Mõnes pangas on kinnisvara- ja ehitussektori laenude osakaal keskmisest oluliselt suurem, kuid laenumaht kasvab seal endiselt kiiresti. Näiteks on meil panku, kus kinnisvara ja ehituse valdkonna ettevõtete rahastamiseks on läinud 70-80% ettevõtetele väljastatud laenudest ja portfelli kasvu saab endiselt mõõta kahekohaliste arvudega.

Suurem ettevaatlikus on hetkel omal kohal

Ärikinnisvaraga seotud laenude suur osakaal teeb pangad kriisides haavatavamaks. Jättes kõrvale lihtsa tõdemuse, et igal juhul ei tasu kõiki mune ühte korvi panna, on ärikinnisvaralaenude suur osa panga laenuportfellis riskantne ka sel põhjusel, et kriiside ajal on just kinnisvara- ja ehitussektori laenude makseraskustesse sattumine kõige tõenäolisem. Seda nii meil kui ka mujal. Eestit 2008. aastal tabanud majanduskriisi ajal tõusis pikemaks ajaks maksetähtaega ületanud laenude osakaal kinnisvara- ja ehitussektori laenude puhul kohati isegi 14%ni, samas kui teiste sektorite puhul küündis see maksimaalselt 8%ni.

Praeguses majanduskeskkonnas on plaanide tegemine paratamatult keeruline ja tavapärasest suurem ettevaatlikkus on omal kohal. Prognoosid lubavad, et majanduskasv tasapisi taastub, kuid see toimub pigem aegamisi ning endiselt on õhus küllaltki palju ebakindlust, mida me ise väga palju mõjutada ei saa. Suurenev büroopindade pakkumine tähendab esmajärjekorras üürnike põuda pigem vanemate kontorihoonete omanikele, kuid pole välistatud, et uute pindade tempoka lisandumise tõttu tabab sarnane saatus ka uute pindade omanikke. Seetõttu on oluline, et nii arendajad kui ka laenuandjad hindaksid hoolikalt, kas nad suudaksid toime tulla ka olukorras, kus uusi äripindasid ei õnnestu algselt eeldatud aja jooksul või hinnaga välja üürida või maha müüa. Andmed lubavad arvata, et viimastel aastatel välja antud laenud on suurema omaosalusega kui 2008. aasta majanduskriisi eel. Sellest ei pruugi aga olla suurt abi olukorras, kus probleemide tekkides pole kinnisvara kellelegi müüa.

(1) Seda mõjutab osaliselt ka see, et meie ettevõtted laenavad valdavalt pankadest, aga osades riikides kasutatakse ka võlakirju.