Tallinna linnale tehtud elamispindade kättesaadavuse analüüs esitab väiteid, et analüüsi koostajad peavad eluasemehindu kõrgeks. Ei saa väita, et elamispindade kättesaadavuse analüüsi koostamisel ei oleks arvandmeid kasutatud. Tööprotsessis on esitletud näiteks järgmist.

Tallinna linnale tehtud elamispindade kättesaadavuse analüüs esitab väiteid, et analüüsi koostajad peavad eluasemehindu kõrgeks. Ei saa väita, et elamispindade kättesaadavuse analüüsi koostamisel ei oleks arvandmeid kasutatud. Tööprotsessis on esitletud näiteks järgmist.

- On tuginetud Eurostat’i andmetele, mis väidavad, et Eesti elamispindade hinnatõus on üks Euroopa kiiremaid.

- On väidetud, et elamispindade hinnad on kasvanud oluliselt kiiremini kui sissetulekud, ja see on vähendanud elamispindade kättesaadavust.

- On väidetud, et elamispindade hinnad on viimastel aastatel kiiresti kasvanud, mis vähendab elamispindade kättesaadavust.

Tasuks neid väiteid lähemalt uurida. Vaatan iga punkti erinevas kommentaaris. Eeltoodud kolmest punktist viimasena vaatluse all tehinguhinna ja palga suhte muutumine.

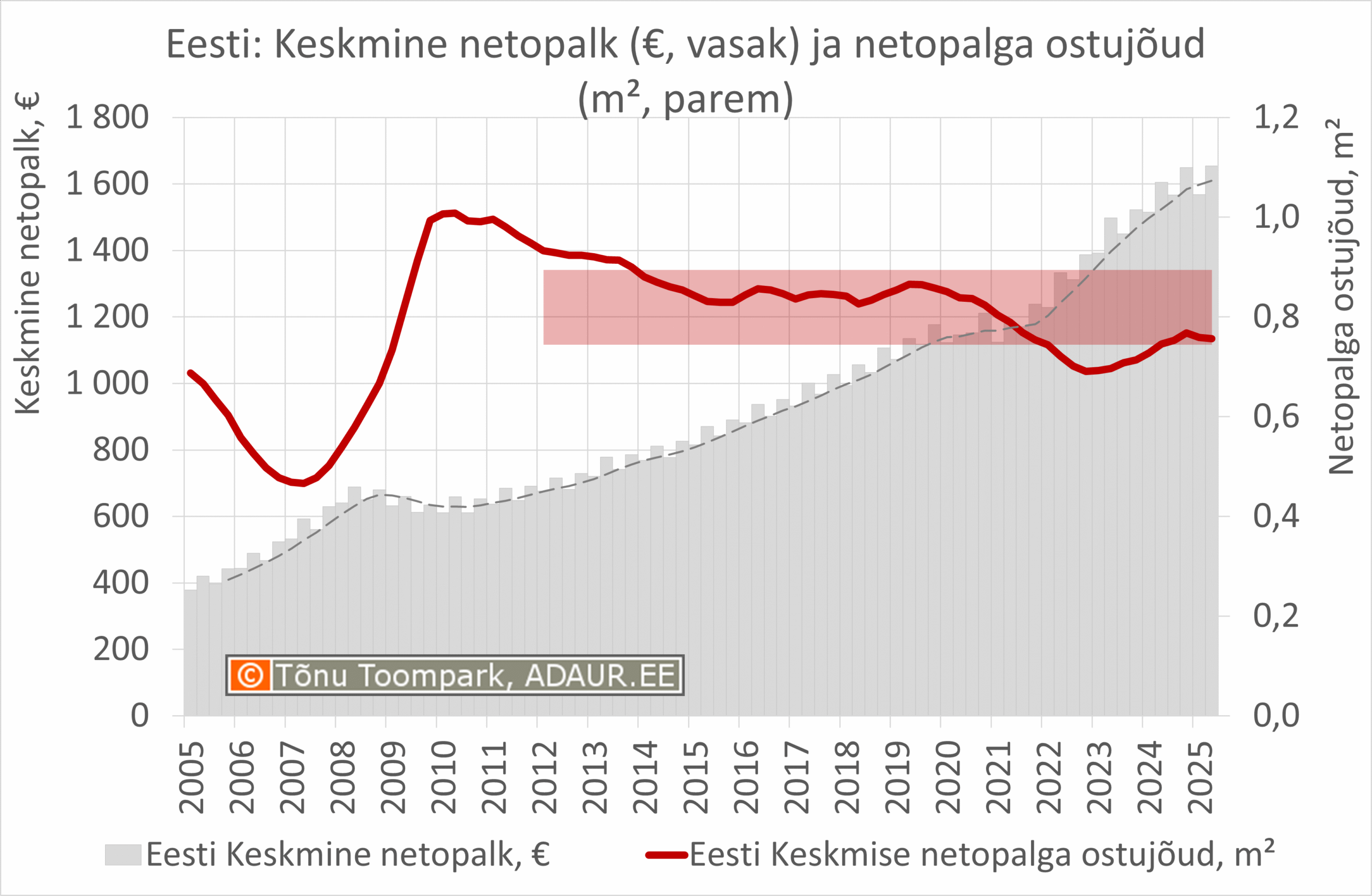

Võrdleme palka ja hinda

Lihtne võimalus elamispindade kättesaadavuse mõõtmiseks on võrrelda, mitu ruutmeetrit keskmise hinnaga korterit on võimalik keskmise palga eest osta.

Järgneval graafikus on toodud keskmise palga ostujõud korteri ruutmeetrites, kus:

- arvutuste aluseks on võetud korteriomandi keskmine tehinguhind maa- ja ruumiameti andmetel;

- arvutuste aluseks on arvestuslik keskmine netopalk, mis omakorda baseerub statistikaameti keskmisel brutopalgal;

- arvutused on tehtud nelja kvartali libiseva keskmise baasil, et vähendada andmete sesoonset hüplikkust ja välja tuua trend.

Graafiku tõlgendamine

Elamispindade kättesaadavus oli äärmuslikult halb 2006.-2007. a, mil kinnisvarabuum oli kõikide näitajate järgi tipus.

2008.-2009. a oli majanduskriis, millega kaasnes kinnisvarakriis, sh kinnisvara oluline odavnemine.

Elamispindade kättesaadavus oli näilises positiivses tipus 2009.-2010. a, mil Eesti arvestusliku keskmise netopalga eest sai osta ühe Eesti keskmise hinnaga korteri ruutmeetri.

Sellele järgnes elamispindade arvestusliku kättesaadavuse sujuv vähenemine – ma meelega ei kasuta sõna halvenemine.

Elamispindade kättesaadavus halvenes kiiresti 2021.-2022. a – seda kiire hinnatõusu arvelt. Alates 2022. a on elamispindade hinnad paigale püsima jäänud. Kasvanud keskmine palk on elamispindade kättesaadavust stabiilselt taastanud.

Kontekst graafikule ja elamispindade kättesaadavuse muutusele

Lukustades end mõtetes ainult graafiku andmetele võib öelda, et elamispindade kättesaadavus 2009.-2010. a oli hea. Aga ei olnud.

Üle-eelmises elamispindade kättesaadavuse kommentaaris sai kirjutatud, milline oli majandusseis 2010. a. See oli kõike muud kui hea – tööpuuduse määr ajuti 20%, ostujõu vähenemine, madal tarbijakindlus. See ei ole mitte ühegi majanduse või kinnisvaraturu näitaja baasilt aeg, mida idealiseerida ja tagasi tahta.

Alates 2010. aastast liikus elamispindade arvestuslik kättesaadavus vähenemise suunas. Põhjuseks oli majandus- ja kinnisvarakriisist väga-väga alla surutud hinnataseme taastumine n-ö normaalse hinnataseme suunas.

Muuhulgas aitas 2011.-2013. a tehinguhindadel pisut ülespoole liikuda vähene uusarenduste aeglase taastumise tempo. Uusarendusi oli väga vähe, kuid vaikselt tuli juurde.

Perioodil 2014.-2020. a oli ostujõud ehk elamispindade kättesaadavus väga-väga hea. Ostujõudu toetas ülespoole roniv keskmine palk. Kinnisvara kallines palgakasvuga võrreldes umbes-täpselt samas tempos. Eriline roll oli järjest allapoole surutud Euriboril, mis tõi elamispindade turule järjest uusi ja uusi ostjaid.

Tehingutes suurenes uusarenduste osakaal – see tähendab, et inimesed said sisuliselt osta järjest paremat kvaliteeti sama hinnaga. Võiks öelda, et tegemist oli elamispindade turu kuldse ajaga.

2020. a sügisest hakkas kinnisvara kiiresti kallinema. Kiireneva kallinemise põhjus oli n-ö rahatrükk, mis pidi meid päästma koroonapandeemia tekitatavast majanduslangusest. Ülemääraselt suur rahatrükk suunas suure mahu kapitali kinnisvarasektorisse. Nõudlus läks üles, pakkumist (mh administratiivsete piirangute tõttu) kiiresti kasvatada ei olnud võimalik. See ajas hinnad kiiresti lakke ehk elamispindade kättesaadavus halvenes tempokalt.

Hinnatõusule läbi miinusesse läinud Euribori ja rahapakkumist suurendava rahatrüki andis hoogu pensionirahade „vabastamine“. See suurendas omakorda elamispindade nõudlust ehk valas buumilõkkesse õli hulgaliselt juurde. Elamispindade kättesaadavus selgelt halvenes.

Hinnatõusuperiood kestis kuni 2022. a kevadeni. 2022. a tõi kaas endaga sõja Ukrainas ja suveks-sügiseks energiakriisi. Elamispindade hinnad langesid oma 2022. a keskpaiga tipust 5-15%. Kasvava keskmise palga tingimustes pöördus vähenenud elamispindade kättesaadavus tagasi tõusule.

Alates 2022. a teisest poolest on elamispindade kättesaadavus pea sirgjooneliselt liikunud paranemise suunas. Seda paigal püsinud hindade ja kasvanud palga tõttu. Kättesaadavuse paranemisele on alates 2023. a lõpust tuge pakkunud allapoole tulnud Euribor.

Suveks 2025. a oleme jõudnud ligikaudu samale tasemele tagasi, kus olime enne kobarkriiside algust. Oleme jõudnud tagasi perioodi tasemele, mida eelpool sai kirjeldatud kinnisvaraturu kuldse ajana.

Järeldused

Majandus on tsükliline, kinnisvaraturg samuti. Tehinguhindade ja palga alusel arvutatud arvestuslik elamispindade kättesaadavuse näit käib kinnisvaratsüklitega kaasas. Ühel hetkel on kättesaadavus ebamõistlikult halb – nagu näiteks 2006.-2007. või 2022. a.

Teisel hetkel on kättesaadavus üsna hea. Hetkel, mil elamispindade kättesaadavus on hea, ei räägi keegi, et see on liiga hea. Elamispindade tehinguhind on alati liiga suur, sest tegemist on enamiku inimeste elu kõige suurema rahalise tehinguga. (Sellest sai kirjutatud käesoleva elamispindade kättesaadavuse temaatikat käsitleva seeria esimeses kommentaaris.)

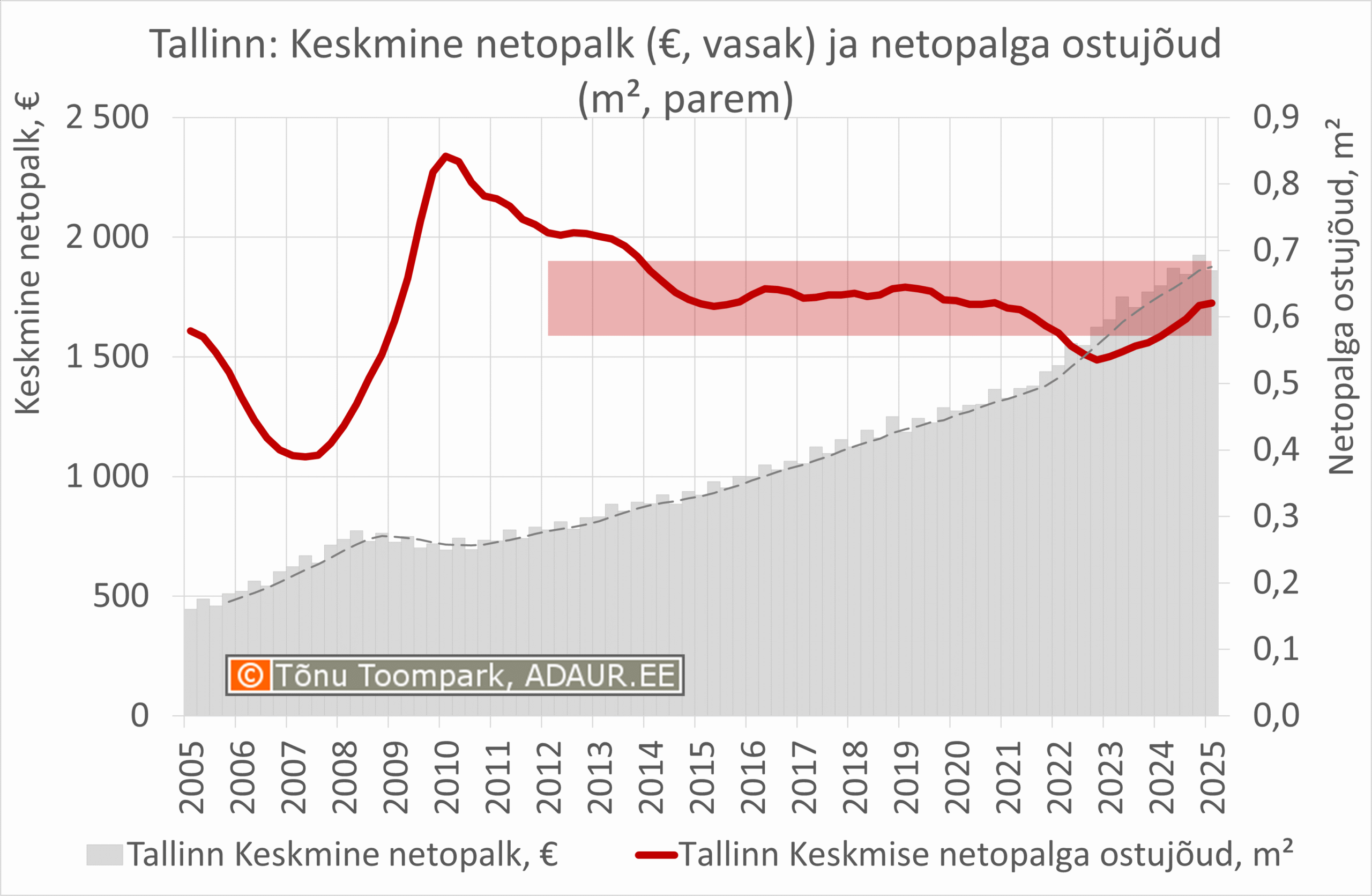

Järgnevalt on toodud Tallinna linna ehk elamispindade kättesaadavuse kõige suurema probleemiga piirkonna näitel arvestusliku netopalga ja keskmise tehinguhinna suhtarv.

Graafikut on täiendatud horisontaaljoonena ajaloolise keskmisega, mis algab 2012. aastast. Ajaloolise keskmise alguse põhjendus on soov välja jätta Eesti elamispindade turu n-ö sünnivalud. Ei ole asjakohane selliseid äärmusi arvesse võtta.

Ajalooline keskmine näitab olukorda, kus ostujõu näitaja on tavapäraselt liikunud ehk mille ümber kõikunud. Ajalooline keskmine kirjeldab n-ö tavapärast olukorda.

Graafikutel on ajalooline keskmine näidatud laiema tunnelina. 2025. a numbrid näitavad, et oleme jõudnud tavapärase ehk normaalse lähedasse olukorda. Tavapärased arengud elamispindade turul ei tohiks anda põhjust turule olulisel määral avaliku sektori ressursiga sekkumiseks.

Tegemist on elamispindade kättesaadavuse temaatikat puudutava kommentaaride seeriaga. Varem ilmunud kommentaarid:

- Elamispindade kättesaadavusest (01). Kas elamispindade kättesaadavus on probleem?

- Elamispindade kättesaadavusest (02). Milles väljendub elamispindade kättesaadavuse probleem?

- Elamispindade kättesaadavusest (03). Kas kõik inimesed peavad saama kodu osta?

- Elamispindade kättesaadavusest (04). Miks kodu maksumus kolm aastapalka ei ole hea võrdlusbaas

- Elamispindade kättesaadavusest (05). Kuidas kujunevad elamispindade hinnad?

- Elamispindade kättesaadavusest (06). Kas arendajad või maaklerid soovivad kõrgeid hindu?

- Elamispindade kättesaadavusest (07). Miks ei saa elamispindu odavamalt pakkuda?

- Elamispindade kättesaadavusest (08). Miks munitsipaalarendus ei saa olla eraarendusest odavam?

- Elamispindade kättesaadavusest (09). Miks tuleb hoiduda korterite müügi- ja üürihindade reguleerimisest?

- Elamispindade kättesaadavusest (10). Kas madala sissetulekuga inimene ei võiks saada kaasaegse kvaliteediga elamispinda?

- Elamispindade kättesaadavusest (11). Miks elamispindade hinnad kasvavad?

- Elamispindade kättesaadavusest (12). Segregatsioon – kas ja kuidas vältida?

- Elamispindade kättesaadavusest (13). Kas mittetulunduslik arendus parandab elamispindade kättesaadavust?

- Elamispindade kättesaadavusest (14). „Ehita või maksa“ – on see mõistlik?

- Elamispindade kättesaadavusest (15). Miks elamispindade hinnavõrdlus 2010. aastaga ei ole asjakohane?

- Elamispindade kättesaadavusest (16). Kas palgad on kasvanud kiiremini kui korteritehingute hinnad?