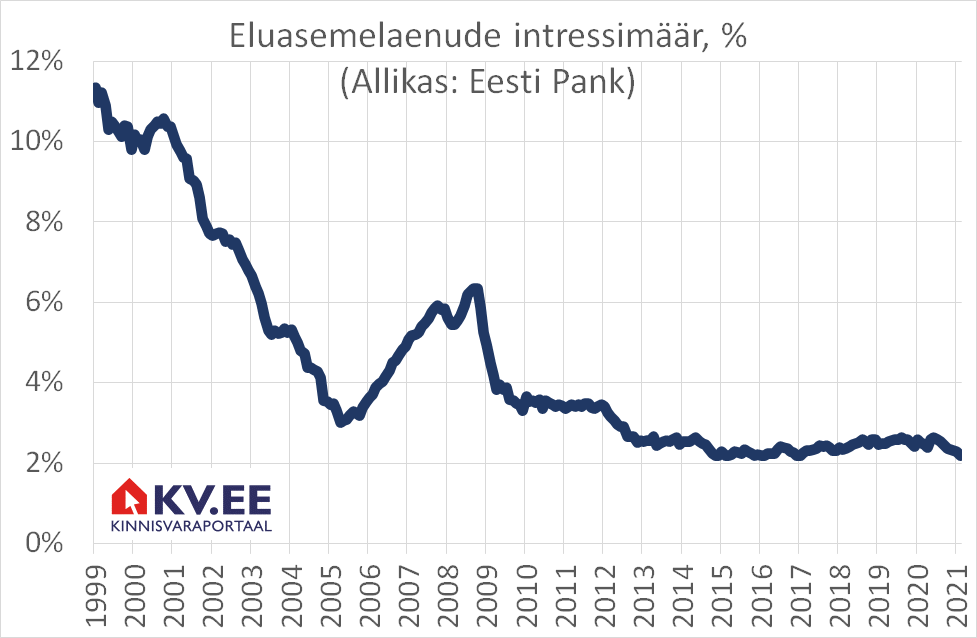

Eesti Panga andmetel on keskmine eluasemelaenude intressimäär vähenenud 2,2% peale. Pikemate ehk 20-…30-aastaste eluasemelaenude intressimäär on keskmiselt 2,0%. Veel aasta-kaks tagasi olid intressimäärad 0,2…0,4% kõrgemal. Soodne intressimäär on ajend, mis paneb inimesed mõtlema võimalusele kodu uuema vastu välja vahetada, leiab portaali KV.EE juhataja Tarvo Teslon.

Eesti Panga andmetel on keskmine eluasemelaenude intressimäär vähenenud 2,2% peale. Pikemate ehk 20-…30-aastaste eluasemelaenude intressimäär on keskmiselt 2,0%. Veel aasta-kaks tagasi olid intressimäärad 0,2…0,4% kõrgemal. Soodne intressimäär on ajend, mis paneb inimesed mõtlema võimalusele kodu uuema vastu välja vahetada, leiab portaali KV.EE juhataja Tarvo Teslon.

„Väljastatud uute eluasemelaenude intressimäärad on osalt tulnud alla seetõttu, et pangad on viimase aasta jooksul andnud rohkem laene uute korterite ostmiseks. Uued korterid ja nende ostjad on panga vaatest vähemriskantsed. Seetõttu on sellistel laenudel madalam intressimäär,“ märkis Tarvo Teslon.

„Teine intressimäärade languse põhjus on mõningane pankadevahelise konkurentsivõitluse suurenemine. Kohalikul kapitalil põhinevad pangad on jõudu juurde saanud ja turuosa pärast rohkem vaeva nägemas. Laenuvõtja jaoks tähendab see soodsamat laenu hinda,“ analüüsis Tarvo Teslon.

Arvestades Euroopa majandusseisu ja rahatrükki, mille abil loodetakse majandus koroona järel tõusule pöörata, ei ole kartust, et intressimäärad peaksid lähiaastatel kasvama hakkama.

„Euroopa keskpank hoiab intressimäärasid jõuga all, et rohkem raha majandusse läheks. Samuti on paljude riikide võlakoormus kasvanud selliseks, et intressimäära suurenemine võib muutuda riikidele enam kui keeruliseks. Nii ei ole põhjust karta, et lähemas tulevikus Euribor negatiivsest plussi tõuseb ja laenuvõtjatelt seetõttu rohkem intressi hakatakse küsima,“ prognoosis Tarvo Teslon.

Praktilises võtmes tähendab madal intressimäär laenuvõtja jaoks väiksemat igakuist laenumakset. Kui näiteks kolm aastat tagasi 2018. a oleks inimene võtnud 100 000 eurot eluasemelaenu intressimääraga 2,5%, oleks 30-aastase laenu laenumakse ligikaudu 395 eurot. Võttes tänavu laenu 2,2 protsendise intressimääraga väheneb igakuine makse 15 euro võrra.

„15-eurone laenumakse vahe ei pruugi esmapilgul tunduda suur summa. Kogu laenuperioodi peale teeb see meie näite puhul kokku üle 5400 euro. Selle summa eest saab endale juba nii mõndagi head lubada,“ arvutas Tarvo Teslon.

Kokkuvõtlikult võib öelda, et intressimäära allapoole tulemine teeb laenu tagasimaksmise pisut soodsamaks. Olulisel määral see üksikut laenu võtmise otsust siiski liiga palju ei mõjuta. Pikema laenuperioodi kohta tekkib aga madalamast intressimäärast arvestatav summa, mis jääb laenuvõtja taskusse alles.

„Eluasemelaenude intressimäära allapoole tulemine on üks tegur, mis aitab kinnisvaraturul aktiivselt toimida. Soodsam intressimäär ehk ei anna inimesele juurde olulist laenuvõimekust. Samas on intressimäära näol tegemist peibutisega, mis paneb mõtlema eluaseme väljavahetamise peale,“ võttis Tarvo Teslon teema kokku.

Tarvo Teslon

Kinnisvaraportaal KV.EE