Elamispindade turg on seni püsinud 2022. aasta sündmuste taustal oodatust tugevam

Elamispindade turg on seni püsinud 2022. aasta sündmuste taustal oodatust tugevam

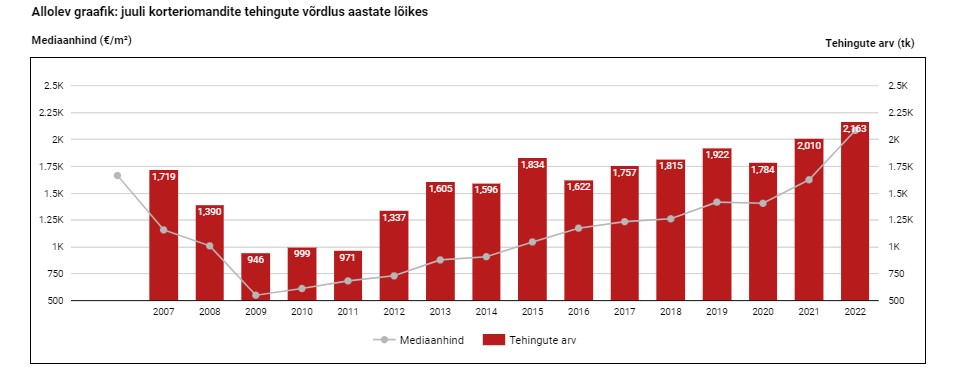

Tänavu juulikuus tehti Eesti korteriturul kokku 2163 ostu-müügitehingut, mida oli 7,6% enam kui aasta tagasi samal perioodil. Tegemist oli senise kasvutsükli vältel korteriturul aktiivseima juulikuuga ning kuigi hooajaliste tegurite tõttu tehingute arv võrreldes juuniga alanes 8,8% võrra, on siiski tehingute arv püsinud korteriturul endiselt oluliselt kõrgem kui on olnud viimase paari kümnendi pikaajaline keskmine tase. Aasta esimese seitsme kuu vältel tehti Eestis kokku 15 349 korteritehingut, mida oli 3,0% enam kui aasta tagasi, mille juures 2021. aasta samal perioodil oli turuaktiivsuse kasv võrreldes koroonakriisi eelse 2019. aastaga +14% tasemel.

Teisisõnu on turuaktiivsuse edasine kasv aeglustunud ning mitmetes Eestis suuremates keskustes eesotsas Tallinnaga näib turuaktiivsus tänavu võrreldes aastatagusega alanevat. Taanduv tehingute arv ja halvenev likviidsus on viimas pakkumiste arvu kasvuni laiapõhjaliselt, mille juures Tallinnas kui ka mitmetes Eesti aktiivseimates väikelinnades on avalike müügipakkumiste arv kasvanud tänavu aasta algusest juba ligi 50% võrra. Seevastu on aga näiteks Tartus pakkumise arv kasvanud pelgalt ligi 10% võrra, viidates erinevalt Tallinnast vähenenud uute korterite müügipakkumistele ja jätkuvalt tugevale piirkondlikule nõudlusele järelturul. Kuigi ligi 50%-line pakkumismahu kasv näib väga ulatuslik, on müügipakkumiste arv absoluutnumbrites jõudnud alles tagasi pelgalt eelmise aasta keskpaiga tasemele.

Kinnisvaraportaalide külastatavus on endiselt väga kõrgel tasemel

Kuigi pakkumiste arv on enamikes Eesti linnades kasvanud aasta algusega võrreldes ennekõike järelturul erinevate nõukogude perioodil ehitatud korterite osas ning pakkumismahu kasv on tulenenud just likviidsuse halvenemisest, mis on omakorda tulenenud elamispinna kättesaadavuse halvenemisest, ei ole siiski üldiselt täheldada, et koduostjate huvi kinnisvara vastu oleks veel märgatavalt vähenenud. Tuntuima kinnisvaraportaali kv.ee igapäevane vaatamiste arv on nädala sees endiselt keskmiselt 120 tuhande juures, mis on väga kõrge tase ning see on püsinud juba pikemat aega, olenemata tehingute arvu piirkondlikust langusest. Võib eeldada, et külastuste arvu hoiavad üleval isikud, kes otsivad odavamapoolset kinnisvara, lootuses midagi atraktiivset leida ning ühtlasi spekulatiivsete huvidega isikud, kelle osakaal turul on viimase pooleteise aasta vältel märkimisväärselt suurenenud.

Kinnisvaramaaklerid üldiselt on siiski juba asunud kurtma, et varade müügiperioodid on pikenema asunud ning ostuhuviliste arv on vähenenud, kuid siiani on selle taga olnud pigem väga kiiresti kasvavad kinnisvarahinnad, mitte veel ei Euribori ligi 1,2%-line tõus aasta algusest või ka üleüldine makromajandusliku keskkonna halvenemine. Eesti keskmine kinnisvaraostja näib olevat veel suhteliselt optimistlik ning üleüldine tarbijakindluse halvenemine näib seni olevat mõjutanud eeskätt isikuid, kes nagunii kinnisvaraturul ostu-müügitehingute turul ei osale või kelle osakaal turuosaliste seas on olnud suhteliselt vähene. Seda seetõttu, et viimase kuu kindlustunde indikaatorid peegeldavad eraisikute seas pea ajalooliselt madalaimat kindlustunde taset, kuid nende tarbijakäitumises ei ole seda justkui täheldada. Käesoleva aasta II pooles võib siiski negatiivne tarbijakindluse foon kanduda üle üha tugevamalt ka elamispindade turule ning turuosalised näivad olevat sellega vähemalt teataval määral juba arvestanud.

Prognoosid on pelgalt lühiajalised ning määramatust on jätkuvalt liiga palju

Ettevaatavalt on 2022. aasta IV ja järgmise aasta I kvartal ootustäratavad, sest energiahindade tempokas tõus püsib ning selle taustal on ettevõtjate kindlustunne nõrgenenud, mille juures põhivarainvesteeringute tegemist hetkel kardetakse ja mitmetes sektorites ollakse valmis käibe languseks, sealhulgas üha enam ka kinnisvarasektoris, kuid negatiivsete tegurite tegelikku lähenevat ulatust on siiski hetkel üsna keeruline prognoosida. Pooleldi teadmatuses elamine on eestlastele siiski juba alates 2020. aasta kevadest üsna tavapäraseks saanud, mistõttu pole ka turul täheldada, et keegi üritaks hetkel kiiremas korras kinnisvara müüa, olgu selleks siis kartus majanduslanguse (sh kinnisvarahindade languse), sõja Baltikumi võimalikku laienemine või ka muud päevakorralised probleemid. Turul on küll täheldada isikuid, kes müüvad kinnisvara kartuses eeskätt sõja eskaleerumise tõttu, kuid müüja poolel paistavad sealjuures olevat pigem välismaalased. Likviidsuse halvenemine ei ole pakkumishindade kasvu languseks veel pööranud, kuid seda ei saa eeskätt kõrgemahinnaliste korterite ja elamute puhul 2022. aasta lõpus ja 2023. aasta I pooles välistada ning ruumi pakkumishindadel allatulekuks on juba tunduvalt rohkem kui enam ülesminekuks, seda vähemalt lähima 12 kuu vaates.

Mõningane elamispindade nominaalne hinnalangus vara kättesaadavust oluliselt ei parandaks

Meedias on viimase kuu vältel üha enam räägitud kinnisvarahindade võimalikust langusest, kuna nii Skandinaavias kui ka erinevates lääneriikides on vastav trend keskpankade ekspansiivse rahapoliitika kokkutõmbamise valguses asunud järk-järgult esile kerkima ning selle laienemist siia on asutud üha enam kartma. Tänavu juulis kujunes Eesti korteriturul keskmiseks mediaanhinnaks 2083 €/m2, mida oli 28% rohkem kui aasta tagasi ning tõenäoliselt tehingute struktuurilise muutuse tõttu 0,6% vähem kui eelmisel kuul. Taolist kasvutempot ei saa pidada pikaajaliselt jätkusuutlikuks ning ligi 30%-line hinnatõus on tänaseks aset leidnud kauem kui oleks võinud oodata. Selle taustal on järjest tõenäolisem, et turuaktiivsuse jätkuva langemise ja pakkumismahu samaaegse kasvamise kui ka laenuraha mõningase kallinemise taustal edasine hinnatõus üsna järsult peatselt taandub, mis võib sõltuvalt makromajanduslike nähtuste muutustest viia ka ettevaatavalt 2023. aasta I poolaastal teatava elamispindade tehinguhindade languseni.

Täna on siiski raske veel mingisugust elamispindade hinnalanguse ulatust prognoosida, kuid isegi kui see järelturuvarade puhul võiks mõnes turusegmendis ulatuda negatiivsemate stsenaariumite korral ligi 20% juurde, taanduks hinnatase piltlikult öeldes pelgalt eelmise aasta lõpu tasemele ning nagu ka eelnevate kuude artiklites juba mainitud, ei tooks see pikaajalises mõõtmes Eesti kinnisvaraturul kuigi olulisi positiivseid muutusi ei koduostjate jaoks (elamispinna kättesaadavus kuigi oluliselt ei paraneks) ega kuigi negatiivseid muutusi ka pankade laenuportfellide jätkusuutlikuse seisukohalt. Pangad on siiski juba indikeerinud, et ettevaatavalt laenutoodete järgne nõudlus väheneb ning keskmine eluasemelaenu summa ei ole mitmetel turuosalistel enam viimastel kuudel suurenenud. Laenuvõtjate huvi on suurenenud rahavooliselt atraktiivsemate laenutoodete osas, mis aitavad leibkonna igakuiseid kulutusi madalamal hoida, seda eeskätt näiteks BigBanki erigraafikuga eluasemelaenu osas.

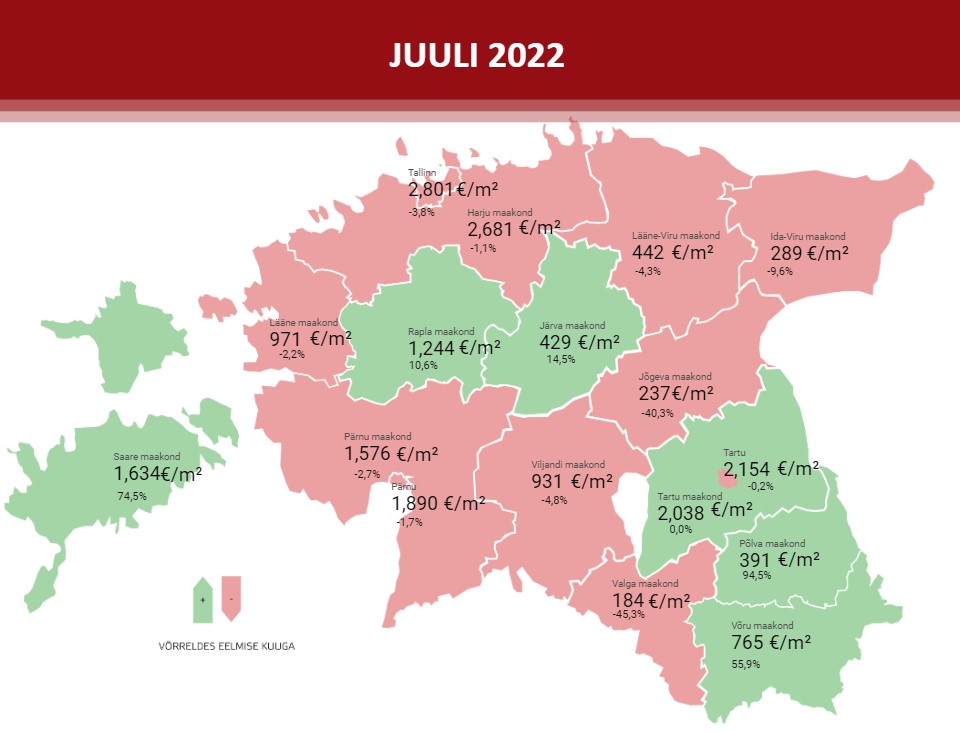

Elamispinna kättesaadavuse halvenemine soodustab ääremaastumise pidurdumist

Elamispindade hinnatõus on olnud juba pikemat aega oluliselt kiirem kui nende potentsiaalsete ostjate sissetulekute kasv, mistõttu võib eeldada, et tempokas hinnatõus jätkub sarnaselt 2008. aasta kevadele viitajaga eeskätt Eesti väikelinnades ja nende lähiümbruse külades ja alevikes ka veel tänavu sügise alul, kuhu kolitakse odavama kinnisvara ostuootuses. Väljaspool Tallinna kasvas tänavu Eesti korteriturul tehingute arv võrreldes aastatagusega mais 11%, juunis 18% ja juulis 3,3% võrra, mille juures juulis oli aastane hinnatõus 30% tasemel. Nii mõneski Eesti väikelinnas on täheldada, et aastane hinnatõus on nii 1960ndatel kui ka 1980ndatel ehitatud korterite puhul jäänud ligi 40% tasemele, mis on olnud oluliselt kiirem kui Tallinnas ning mis viitab eeskätt ääremaastumise ajutisele peatumisele.

Turuaktiivsus ja hinnad on Eestis tugevalt kasvanud ka piirkondades, mille elamispindade turu pikaajalisse käekäiku ei saa kuigi optimistlikult suhtuda (eeskätt endised monofunktsionaalsed väikelinnad ning väikelinnade lähistel paiknevad kunagised kolhoosikeskused), mistõttu näib senine tõusutsükkel olevat ennast ammendanud või peatselt ammendamas, sest geograafiliselt pole enam turul kuhugi laieneda. Samal ajal kavandatakse lähitulevikus Tallinnasse uute korterelamute puhul järjest väiksemaid kortereid, et lõpphinda koduostjate jaoks üldisest elamispindade kasvust allpool hoida. Suurlinnade väiksemad leibkonnad ja väiksemad elamispinnad on siiski paraku üleüldine globaliseerumise nähtus, mida omakorda survestavad energiatõhususe nõuded, mille juures varasem ligi 45 m2 suurune 2-toaline korter on juba sageli uusehitistes pigem 35 m2 juures.

Juulis korterite hinnad nii Tallinnas, Pärnus kui ka Tartus võrreldes eelmise kuuga alanesid, seda vähemalt statistiliselt

Eesti suuremate keskuste näol ilmestas aga juuli juba selgelt hinnakasvu edasist peatumist, mida on iseloomustanud ka pakkumishindade kasvu peatumine nii järelturul kui ka uute korterite turul ühiselt. Tallinnas kujunes tänav juulis korteritehingute lõikes keskmiseks mediaanhinnaks 2801 €/m2, Tartus 2154 €/m2 ja Pärnus 1890 €/m2, mida oli võrreldes aastatagusega vastavalt 29%, 20% ja 34% enam, kuid võrreldes juuniga alanesid hinnatasemed Tallinnas 3,8%, Tartus 0,2% ja Pärnus 1,7% võrra. Eesti kinnisvaraturg on suhteliselt madala efektiivsusega ning ühe kuu baasilt mingisuguste laiapõhjaliste järelduste tegemine on üldiselt pigem ebaõige kui õige, kuid kuna taoline hinnadünaamika leidis aset kõikides suuremates linnades ühiselt, ei pruugi selle taga enam olla pelgalt muutused tehingute struktuuris. Tänavu III ja IV kvartali vältel asub siiski Tallinnas eeskätt sügiskuudel valmis saama hulgaliselt eelmisel aastal alustatud korterelamute ehitusi, mille juures statistiliselt võib siiski hinnatõus broneeritud uute korterite osas lõpuks asjaõiguslepingute tegemise tõttu taas justkui kiireneda, kuid seda siiski petlikult.

Väga kõrget turuaktiivsuse taset on saatnud ka rekordilised eluasemelaenude mahud, mille juures üheskoos möödunud aasta detsembriga on eluasemelaenude käive püsinud selle aasta mais ja juunis senise kasvutsükli kõrgeimal tasemel, ületades maikuus ilma vahepealset inflatsiooni arvestamata marginaalselt ka 2006. aasta oktoobri varasema tipptaseme. Samaaegselt on 2022. aastal taas tugevalt kasvanud ka eluasemete arendusprojektide finantseerimismahud, viidates uute korterite pakkumise suurenemisele ning senise pakkumise defitsiidi selgele leevenemisele, mille juures aasta lõikes tervikuna kujuneb finantseerimismaht senise kasvutsükli suurimaks, jäädes siiski veel tugevalt alla nii 2006. kui ka 2007. aasta tasemele. Seda, kui palju uusi kortereid hakati tänavu II kvartalis ehitama ning kui palju on juba jõutud ka III kvartalis ehitusse suunata, jääb siiski suuresti selgusetuks, sest riikliku ehitisregistri uuendamise järgselt on statistika kogumine raskendatud.

Odav laenuraha on kallinemas, kuid Eestis jääb see tõenäoliselt endiselt suhteliselt odavaks

Nõudlus eluasemelaenude järele on viimastel aastatel järsult suurenenud, mida on saatnud ka loomulikult väga hea laenuraha kättesaadavus ning selle järjest laialdasem pakkumine, mis on üheskoos euroala lõdva monetaarpoliitikaga survestanud eluasemelaenude intressimäärasid alanema. Tagatisega eluasemelaenude põhi saavutati tänavu aprillis 1,92% tasemel, mille järgselt on intress asunud statistiliselt suurenema, püsides juunis 2,04% tasemel. Kuigi Euribor on tõusmas ning globaalselt on täheldada laenuintresside kasvamist, võib siiski eluasemelaenude baasintressimäära kasv jääda Eestis tagasihoidlikuks, kuna pankade vahel on konkurents suurenenud ning ettevaatavalt alaneva turuaktiivsuse taustal see jätkuvalt suureneb. Käesoleval nädalal ilmus teave, et ka Inbank on Eestis eluasemelaenude turule sisenemas, mille juures suurenev konkurents on lõpptarbijate poolt igati tervitatav. 12 kuu Euribori mõningane nii juuni kui ka seejärel juulikuu seniselt tipptasemelt alanemine võib juba anda indikatsiooni, et laenuraha võimalik kallinemine ei saa ettevaatavalt olema selline nagu veel mõni kuu tagasi kardeti.

Tänavu juunis väljastati uusi eluasemelaene Eestis 216 miljoni euro eest, mis moodustas kõikide elamispindade ostu-müügitehingute samaaegsest käibest 62%. Vastav näitaja ei ole hiljaaegu oluliselt muutunud, püsides selle aasta I pooles 61% tasemel ning veel 2021. aastal 56% ja 2020. aastal 58% tasemel (nii 2006. kui ka 2007. aastal aga tänaseks muutunud finantseerimisvõimaluste tõttu ligi 100% tasemel). Eestlaste üldine kapitaliseeritus näib olevat väga hea, mida ilmestab hästi ka eluasemelaenude jäägist suurem hoiuste maht ning väga madal viivises olevate eluasemelaenude osakaal. Eluasemelaenude turg on pakkunud Eestis tegutsevatele pankadele seni väga tulusat turusegmenti ning seda väga madalate riskide juures, mistõttu võib eeldada nende siinse laenuportfelli kasvatamise soovi ka edasiselt.

Kinnisvarainvesteeringute osakaal tehingutes ei ole enam oluliselt suurenenud

Tänavu I poolaastal olid Tallinna korteriturul juriidilised isikud ostupoolel 21% ja Tartu linnas 18% juhtudel, mille juures 2021. aasta I pooles olid vastavad näitajad 20% ja 16% tasemel. Investeerimisaktiivsus on võrreldes aastatagusega marginaalselt suurenenud, kuid investorite seas paistab olevat üha enam turule uusi sisenejaid ning vanad olijad on uute investeeringute tegemise osas ebakindlad nii elukondliku kui ka ärikondliku kinnisvara osas. Arvestades, et finantsturgudel on tõenäoliselt uus tõusutsükkel peatselt algamas, võib globaalselt täheldada tõenäoliselt kinnisvarainvesteeringute mõningast tagasitõmbumist, mille põhjuseks on eeskätt krediidi kallinemine. Sealjuures ei ole aga eestlased kuigi börsiusku ning võib eeldada, et kes investeerimisega aktiivselt tegelevad, eelistavad suuremamahuliste summade juures jätkuvalt põhilise varaklassina kinnisvara ning kuna seni on üüri- kui ka ostu-müügitehingute turg pidevat hinnatõusu pakkunud, loodetakse olenemata makromajandusliku keskkonna halvenemisest selle pikaajalises perspektiivis jätkumisele ka edaspidiselt.

Kinnisvaraturu osas ei maksaks siiski lähikvartalite vaates liialt optimistlik olla, kuna ettevaatavalt leiab tõenäoliselt aset üsna tugev turuaktiivsuse langus, mis toob allapoole ka senise hinnatõusu tempo ning mis eeskätt järelturul võib sõltuvalt majanduslikest muutustest viia ka mõningase nominaalse hinnalanguseni. Uute korterite tänast pakkumishindade taset hoiab odavamapoolsete korterite puhul eeskätt kõrge ehitushinna tase, mille juures ehitusmaterjalide mõningane odavnemine ei pruugi lõpptarbija jaoks väljamüügihinda kuigi oluliselt veel mõjutada. Esimesena satuvad pakkumishindade osas löögi alla tõenäoliselt nn prestiižemad linnaosad eesotsas Kesklinna ja Põhja-Tallinnaga. Aastad 2021 – 2022 ei olegi olnud finantsmajanduslikult n-ö normaalsed ning tänase taustsüsteemi pikaajalist püsimist oleks ka ebaratsionaalne oodata. Samas ei maksaks tänast intressimäärade tõusutsükli mõju ülehinnata, kuna tegemist on siiski tõenäoliselt pelgalt ajutise nähtusega ning liiga kiirest inflatsioonist tingitud majanduslangus või selle kasvu tugev aeglustumine on üldiselt ajalooliselt olnud üsna lühiajalise, samas siiski sügava, mõjuga. Tasub säilitada kainet mõistust ja tegutseda kinnisvaraturul otsuste langetamisel ratsionaalselt, mitte niivõrd lühiajalistest emotsioonidest ajendatult, mida on eeskätt just viimastel aastatel turuosaliste poolt eufoorilise tarbijakäitumise taustal tehtud.

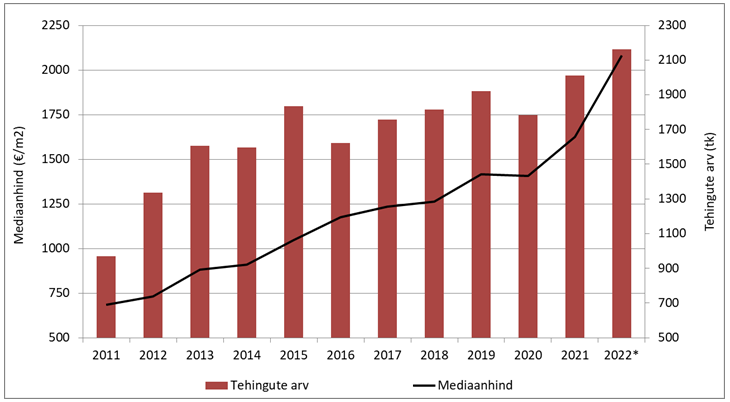

Tehingute arvu- ja hinnadünaamika Eesti korteriturul perioodil 2011 – 2022 (iga aasta juuli)

2022. aasta juuli andmed on toodud 05.08 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.

Allikas: Maa-ameti tehingute andmebaas