Inflatsioon püsib paljudes riikides endiselt kõrge, mistõttu keskpangad karmistavad rahapoliitikat lähiajal veelgi. Meie hinnangul jääb maailmamajanduse kasv prognoosiperioodil nõrgaks.

Inflatsioon püsib paljudes riikides endiselt kõrge, mistõttu keskpangad karmistavad rahapoliitikat lähiajal veelgi. Meie hinnangul jääb maailmamajanduse kasv prognoosiperioodil nõrgaks.

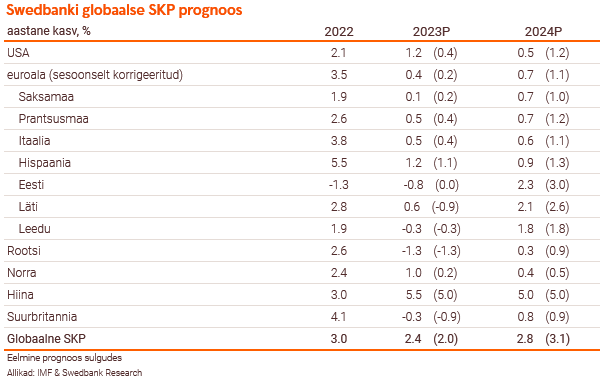

Inflatsioon jõudis oma tippu juba eelmisel aastal tänu madalamatele energiahindadele – suvel USA-s, sügisel ka euroalal. Alusinflatsioon, millest on välja arvatud energia- ja toiduhinnad, on aga tunduvalt püsivam. Kuigi alusinflatsioon on USA-s üle 5 protsendi, on see viimase poole aasta jooksul olnud langustrendis. Euroala alusinflatsioon ei ole samal ajal veel aeglustumise märke näidanud, vastupidi, see püstitas märtsis rekordi – 5,7%. Samas on mitmeid tegureid, mis inflatsiooni langust mõjutavad: eelmise aastaga võrreldes madalamad energia-, toorme- ja konteinerveo hinnad. See võtab omakorda vähemaks ka survet alusinflatsioonile. Lisaks sellele vähendab keskpankade karmim rahapoliitika nõudlust ning seeläbi mõjutab ka inflatsiooni pärssivalt. Seevastu on palgakasvu surve meie hinnangul püsiv ning annab inflatsioonile hoogu.

Vaatamata üldiselt positiivsele inflatsiooni väljavaatele, prognoosime, et USA Föderaalreserv ja Euroopa Keskpank tõstavad lähikuudel intressimäära veelgi. Kuna USA-s on inflatsiooni aeglustumine olnud märgatavam, võib Föderaalreserv olla esimene suurematest keskpankadest, mis intressimäärade tõusutsükli lõpetab. Euroopa Keskpank tõstab meie hinnangul intressimäärasid sel aastal veel kolmel korral 0,25 protsendipunkti (pp), millega hoiustamise püsivõimaluse intressimäär jõuab 3,75 protsendini. Tänu majanduskasvu aeglustumisele ning inflatsioonieesmärgile lähemale jõudmisele hakkab Euroopa Keskpank järgmisel aastal intressimäärasid langetama. Samas tuuakse intressmäärasid alla väga kõrgelt tasemelt, mistõttu järgmisel aastal on need endiselt üle selle, mida saab pidada neutraalseks. Seega jääb rahapoliitika nõudlust piiravaks veel pikemaks ajaks.

Hiina majandus on aasta alguses saanud sisse tugeva hoo. Tänu koroonapiirangute kaotamisele prognoosime Hiina majandusele sel aastal kasvu kiirenemist 5,5 protsendini. Peamiseks kasvuveduriks saab sisetarbimine, mida on pea kolm aastat piirangutega vaos hoitud. Samas võidab Hiina majanduse avanemisest ka turism üle maailma, millele vihjab tihenenud lennuliiklus Hiina ja muu maailma vahel. Ühtlasi on näha taastumise märke Hiina kinnisvarasektoris, kuid seda varjutab endiselt suur ebakindlus tuleviku osas. Samuti lisab prognoosile ebakindlust geopoliitika ning USA ja veel osade riikide ekspordikontrollid Hiinale.

USA majandus jätkas tugevat tõusu ning ületas meie ootusi eelmisel aastal. Töötuse määr püsib ajalooliselt madalal tasemel ning tarbimine on tugev vaatamata kõrgele inflatsioonile ja intressimäärade tõusule. Hiljutised mured panganduses on muutnud küll majanduse väljavaate ebakindlamaks, kuid rakendatud meetmed annavad kindlust, et võimalikele probleemidele ollakse valmis reageerima. Nagu ka varasemalt oleme prognoosinud, pöördub majanduskasv sel aastal languseks, kuid nüüd ootame, et see juhtub aasta teises pooles.

Aasta algas ka euroalal tunduvalt paremini kui seda varasemalt ootasime. Teenuste sektor on tõestanud oma vastupidavust ning tööstuse tulemused üllatasid positiivselt. Rahapoliitika karmistamine on laenunõudlust euroalal vähendanud, kuid selle mõju jõuab reaalmajandusse viitajaga. Seetõttu peaksime seda majandusnäitajates nägema alles järgmistel kvartalitel. Nii sel kui ka järgmisel aastal jääb euroala majanduskasv meie prognoosi järgi nõrgaks.

Rootsit, mis on Eesti jaoks suuruselt kolmas eksporditurg, mõjutab kõrge inflatsioon eriti tugevalt. Tarbijate ostujõud on seal endiselt löögi all ning oodata on rahapoliitika karmistamise jätkamist. Lisaks saab ka eelarvepoliitika olema piirav. Tarbimise ja kinnisvarainvesteeringute langus mõjutavad sel aastal Rootsi SKP kasvu negatiivselt ning ka järgmiseks aastaks prognoosime vaid kesist taastumist. Tööturule jõuab kehvema majanduskasvu mõju alles peale suve.

Eesti majandus jääb teist aastat järjest langusesse

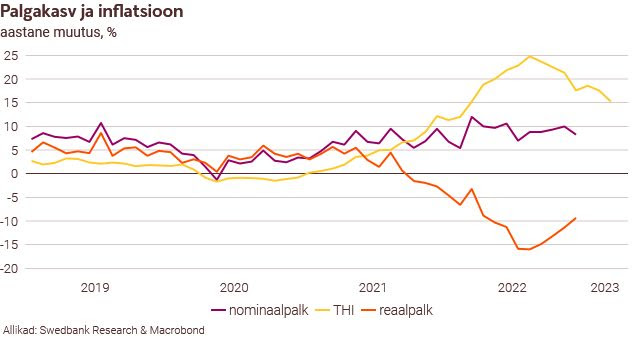

Eelmise aasta lõpus süvenenud majanduslangus kandub üle selle aasta esimesse poolde ja aasta kokkuvõttes SKP püsivhindades väheneb. Tööturg peaks aga tugev olema ja tööpuudus ei tõuse murettekitava määrani. Palgakasv püsib kiire, kuid uue valitsuse maksutõusud alates järgmisest aastast pidurdavad hinnakasvu aeglustumist ja ostujõu paranemist. See omakorda piirab eratarbimist ja kärbib veidi ka majanduskasvu.

Eesti oli eelmisel aastal Euroopa Liidus ainuke riik, kus majandus langes püsivhindades. Jooksevhindades oli kasv aga viimase 14 aasta tugevaim. See võimaldas ettevõtetel tõsta kiiresti palkasid ja suurendada samal ajal kasumeid. Meie hinnangul on eelmise aasta püsivhindades SKP alahinnatud.

Käesoleva aasta esimesel poolel majanduslangus jätkub. Vähenenud ostujõud piirab eratarbimist ja nõrgenenud välisnõudlus lubab ettevõtetel vähem eksportida. Tootja- ja ekspordihindade kiire kasv on halvendanud Eesti ekspordi konkurentsivõimet – samuti on tööstusettevõtete hinnangul nende konkurentsivõime välisturul oluliselt halvenenud. Mittefinantsettevõtete varud tõusid eelmisel aastal ajalooliselt kõrgeima tasemeni SKP suhtes. Meie hinnangul vähendab see nõrga nõudluse tõttu lähiajal ettevõtete täiendavat tootmisvajadust.

Eesti majanduse üldine kindlustunne on küll allpool pikaajalist keskmist, kuid selle langus on stabiliseerunud. Aasta esimestel kuudel on tööstus- ja ehitusettevõtete kindlustunde halvenemine süvenenud, samal ajal kui teenuste sektoris ja jaekaubanduses on halvenemine pidurdunud. Majapidamiste kindlustunne on põhja läbinud ja on tasapisi paranemas. Selle taga on nende vähenenud inflatsiooniootused ja kosuma hakanud ettevaade oma finantsolukorra suhtes.

Eelmisel aastal tõusis tööhõive kõrgeima tasemeni. 20-64 aastaste tööhõive määr oli Euroopa Liidu riikide võrdluses kolmandal kohal. Kuigi me prognoosime sel aastal tööhõive tagasihoidlikku langust, jääb see jätkuvalt kõrgeks. Samal ajal ei tõuse tööpuudus murettekitava määrani, kuna majandus kasvab jooksevhindades mõõdukalt. Meie hinnangul tõuseb tööpuuduse määr sel aastal 6,8 protsendini ja koos majandusolukorra paranemisega väheneb järgmisel aastal 6,1 protsendini. See määr on pikaajalise keskmise lähedal – viimase 10 aasta keskmine töötuse määr oli 6,3 protsenti. Vaatamata mitmetele negatiivsetele teguritele on kõrgel tööhõivel nõudlusele ja majanduskasvule positiivne mõju.

Tarbijahindade kasv jõudis tippu juba eelmise aasta augustis ja on seejärel aeglustunud. Selle taga on peamiselt energiahindade kiire langus, kuid ka baasefekt. Kuigi märtsis oli inflatsioon veel 15,3%, tõusid hinnad möödunud aastase tipuga võrreldes vaid 1,9%. Alusinflatsioon veel märkimisväärset alanemist ei näita, kuid kõrgemale tõusvad intressimäärad, vähenenud nõudlus ning aeglustunud tootja- ja impordihindade tõus peaksid hakkama seda pidurdama. Lähikuudel peaks tarbijahindade kasv langema ühekohaliseks. Meie prognoosi järgi aeglustub hinnakasv sel aastal 10 protsendini ja järgmisel aastal 4,3 protsendini. Kõige enam langetab hinnakasvu sel aastal energia odavnemine, mis mõjutab peamiselt eluasemega ja transpordiga seotud kulusid.

Inflatsiooni aeglustumine koos tugeva palgakasvu jätkumisega peaksid pöörama käesoleva aasta teisel poolel majapidamiste ostujõu kasvule. Samas pidurdavad uue valitsuse maksutõusud alates järgmisest aastast hinnakasvu aeglustumist ja ostujõu paranemist. Seetõttu tõstsime järgmise aasta inflatsiooni prognoosi kõrgemale. See piirab omakorda eratarbimist ja kärbib veidi ka majanduskasvu. Samuti on vähenemas pandeemia-aastatel kuhjunud majapidamiste hoiused, millel on samuti tarbimist piirav mõju. Välisnõudlus on nõrgenenud, kuid see peaks järgmisel aastal paranema ja pakkuma Eesti ettevõtetele taas paremaid ekspordivõimalusi.

Siiani on majapidamised ja ettevõtted saanud hästi hakkama tõusnud intressimääradega. Viivislaenude osakaal on jätkuvalt väga madal. Eluaseme taskukohasus on aga kiiresti halvenenud ja nõudlus uute eluasemelaenude järele on vähenenud. Samuti ootame halvenenud kindlustunde, kerkinud intressikulude ja vähenenud rahavoo tõttu ettevõtete tagasihoidlikumat laenunõudlust. See piirab käesoleval aastal investeeringute kasvu.

Meie prognoosi järgi väheneb Eesti SKP sel aastal püsivhindades 0,8%. Seega jääb majandus langusesse teist aastat järjest. Samas peaks aastases võrdluses mõõdetud majanduskasv selle aasta teisel poolel taastuma ja järgmisel aastal ootame SKP 2,3% suurenemist. Kuigi Eesti majandus jääb püsivhindades aasta kokkuvõttes sel aastal langusesse, suureneb see jätkuvalt jooksevhindades. Küll aga tuleb jooksevhindades kasv sel ja järgmisel aastal alla pikaajalise keskmise.