Seis maailmamajanduses on lähiajal keeruline

Seis maailmamajanduses on lähiajal keeruline

Maailmamajanduse langus näib praegu vältimatu. Sel ajal kui USA ja Euroopa majandustele on andnud löögi kiire hinnakasv ja tõusvad intressimäärad, kannatab Hiina majandus ränga koroonaviiruse puhangu tõttu. Kuigi käesoleva aasta teisel poolel peaks maailmamajanduse kasv tasapisi paranema, saab see olema vaevaline. Inflatsioon näitab aga juba taandumise märke ja keskpangad aeglustavad intressimäärade tõstmise tempot.

Eelmisel aastal olid paljude riikide majandused kõrgele inflatsioonile ja tõusvatele intressimääradele tunduvalt vastupidavamad, kui seda esialgu ootasime. Samas prognoosime endiselt, et karmim rahapoliitika, mille tugevam mõju avaldub pikema viiteajaga, pidurdab sel aastal majanduskasvu. Inflatsioon küll juba aeglustub, kuid meie hinnangul jõuab see euroalal ja USA-s 2 protsendi juurde alles ligikaudu aasta pärast.

Euroopa Keskpank ja USA Föderaalreserv jätkavad intressimäärade tõstmist selle aasta esimeses pooles – inflatsioon on keskpankade sihist veel tunduvalt kõrgem, samas kui tööturg püsib endiselt tugev. Kuna keskpangad tahavad vältida uusi vigu rahapoliitikas, püütakse inflatsiooni jõulisemalt piirata ja mitte lõpetada rahapoliitika karmistamist liialt vara. Swedbanki hinnangul tõstab Euroopa Keskpank selle aasta keskpaigaks hoiustamise püsivõimaluse intressimäära praeguselt 2 protsendilt 3,25 protsendini. Aeglustuv inflatsioon ja nõrgenev majandus muudavad aga peagi rahapoliitika suunda ning keskpangad asuvad järgmisel aastal intressimäärasid langetama.

Euroala on energiakriisile siiani hästi vastu pidanud. Kuigi sügavat majanduslangust energiakriisiga ei kaasnenud, on majanduskasvu väljavaadet halvendamas globaalne nõudluse langus, mis mõjutab negatiivselt eelkõige töötlevat tööstust. Samuti annab majapidamiste tarbimisele löögi kõrge inflatsiooni tekitatud ostujõu nõrgenemine ning rahapoliitika karmistamine. Mitmes euroala riigis võib majandus sel talvel küll kergesse langusesse minna, kuid laiapõhjalist kriisi õnnestub tõenäoliselt ära hoida.

USA majandus aeglustub kõrgemate intressimäärade mõjul tõenäoliselt laiapõhjaliselt. Tööturg on siiani olnud tugev – töötuse määr oli veel detsembris 3,5%, mis on madalaim tase alates 1969. aastast. Samas on hooajaline tööhõive langenud ning väiksemad firmad üritavad oma värbamist koomale tõmmata, mis näitab, et nõudlus tööjõu järele on üldiselt vähenemas. Majapidamiste reaalsissetulekute kasv on pidurdunud, intressimäärad on kulutusi täiendavalt tõstnud, tarbimiseks on kasutatud pandeemiaga kogunenud sääste ning lühiajalisi laene. See kõik, koos tööturu jahenemisega, vähendab sel aastal tarbimist.

Hiina majanduse jaoks oli eelmine aasta sünge – nii tarbimine kui ka tootmine olid piiratud valitsuse null-koroonapoliitikaga, kinnisvarasektor oli languses ning mõjutas seeläbi majandusaktiivsust üldiselt. Sel aastal annab koroonapiirangute kaotamine aga eelduse Hiina majanduse jõulisemaks taastumiseks. Peamiseks kasvumootoriks saab majapidamiste tugevam tarbimine. Samas võib Hiina majanduse avamine ja nõudluse suurenemine tõsta globaalselt toormete hinda ning kiirendada taas hinnakasvu.

Eesti majandus sel aastal ei kasva

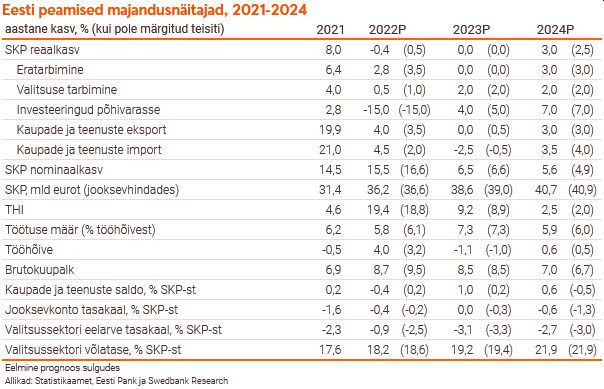

Eelmisel aastal Eesti SKP vähenes püsivhindades ja ka sel aastal majandus ei kasva. Inflatsioon aeglustub, töötusemäär suureneb veidi, kuid palgakasv püsib tugev. Järgmiseks aastaks prognoosime mõõdukat majanduskasvu ja hinnakasv normaliseerub.

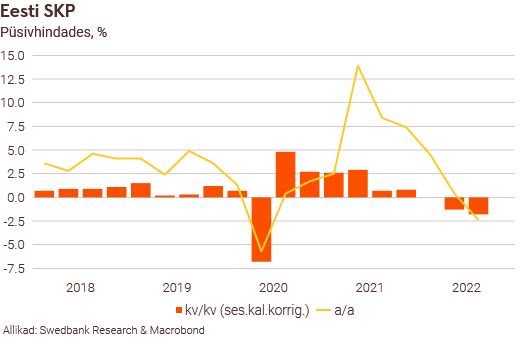

Koroonakriis mõjus Eesti majandusele võrdlemisi tagasihoidlikult ja sellest taastumine oli kiire. Eelmisel aastal aga majanduse kasvuhoog pöördus järsult. Juba alates teisest kvartalist läks SKP kvartali võrdluses langusesse. Meie hinnangul vähenes eelmisel aastal Eesti SKP 0,4%.

Kui jätta välja koroonakriisi kõige raskem aeg 2020. aastal, on Eesti majanduse üldine kindlustunne langenud tasemeni, mida me nägime viimati 2009. aasta teisel poolel. Eelmise aasta lõpus töötleva tööstuse tootmismahu ja kaupade ekspordi langus püsivhindades süvenes. Samuti vähenevad alates möödunud aasta sügisest hinnakasvuga kohandatud Swedbanki kaardimaksete ja jaekaubandusettevõtete käibed. Töötleva tööstuse ootused lähikuudel tootmise ja ekspordivõimaluste kohta on oluliselt halvenenud. Selle majandusharu ettevõtete hinnang oma konkurentsivõime kohta välisturul on kukkunud viimase vähemalt 20 aasta madalaimale tasemele, mille kohta andmed on avaldatud. Puidutööstus, mis moodustab enam kui viiendiku töötlevast tööstusest, on saanud tugevaima löögi ja sellel on ka suurim negatiivne mõju kogu selle majandusharu tulemustele. Ettevõtete osakaal, kelle jaoks nõudlus on peamiseks äritegevust piiravaks teguriks, tõusis möödunud aasta lõpus ligi 60%ni, mis on üle pikaajalise keskmise. Nõrgem välisnõudlus ei mõjuta üksnes eksportivat sektorit, vaid majandust laiemalt, kuna eksportivad ettevõtted pakuvad allhanget suurele arvule kohalikele ettevõtetele.

Kuigi möödunud aasta esimese kolme kvartaliga vähenes aastases võrdluses ligi poolte tegevusalade lisandväärtus, oli põllumajanduse negatiivne panus kaugelt kõige suurem – vaatamata sellele, et Statistikaameti arvestuste järgi on põllumajanduse osakaal kogumajanduses kahanenud nulli lähedale. Me eeldame, et statistikaamet parandab eelmise aasta põllumajanduse lisandväärtuse numbreid. See võib aga muuta eelmise aasta SKP kasvu ja selle aasta kasvuprognoosi.

Swedbanki hinnangul majanduslangus käesoleva aasta esimesel poolel jätkub, kuna sise- ja välisnõudlus nõrgenevad. Eratarbimise ning kaupade ja teenuste ekspordi mahud jäävad sel aastal ligikaudu eelmise aasta tasemele. Samuti peaks aeglustuma eelmisel aastal pandeemia mõjudest taastunud tegevusalade, nagu näiteks majutuse ja toitlustuse, kultuuri ja meelelahutuse, veonduse ning erinevate äriteenuste, jõuline kasv. Aasta teisel poolel peaksid Swedbanki hinnangul majanduskasvu võimalused aga paranema. Koos inflatsiooni aeglustumisega hakkab kosuma majapidamiste ostujõud, samas kui tugevam välisnõudlus toetab eksportivate ja nende väärtusahelas osalevate kohalike ettevõtete kasvu võimalusi. Kuigi põgenikud Ukrainast annavad meie hinnangul Eesti majandusse väiksema panuse kui kohalikud residendid, on nendel arvestatav panus tarbimisele ja lisandväärtuse loomisele.

Nõrgem majandustegevus, majapidamiste vähenenud ostujõud ja kasvav töötute arv vähendavad nõudlust erinevate kaupade ja teenuste järele, mis omakorda leevendavad survet hindade kasvuks. Inimeste inflatsiooniootused on viimastel kuudel mõnevõrra langenud. Aastases võrdluses aitab hinnakasvu allapoole tuua ka eelmise aasta kõrge võrdlusbaas. Tarbijahindade kasv jõudis Eestis tippu juba eelmise aasta augustis ja see on viimastel kuudel peamiselt madalamate energiahindade mõjul aeglustud. Samal ajal on energia osakaal tarbijahindade kasvus tublisti vähenenud ja inflatsioon on muutunud laiapõhjalisemaks. Swedbanki prognoosi järgi aeglustub inflatsioon eelmise aasta 19,4%-lt sel aastal 9,2%ni. Ühekohalise kasvumäärani peaks hinnakasv jõudma selle aasta teisel poolel, kuid normaalsema kasvuni ehk alla 3% liigub see alles järgmisel aastal.

Siiani on majandusaktiivsuse nõrgenemine mõjutanud tööturgu vähe. Ilma Ukraina põgeniketa on töötusemäär võrdlemisi tagasihoidlik, tööhõive on suur ja palgakasv kiire. Siiski, me prognoosime, et koos majanduslangusega nõudlus tööjõu järele väheneb. Vabade ametikohade arv on juba langenud. Töötusemäär küll tõuseb, kuid peaks sel aastal keskmiselt jääma mõõdukaks, kuna Swedbanki hinnangul ei kujune majanduslangus sügavaks ja kauakestvaks. Töötajate koondamised toimuvad peamiselt töötlevas tööstuses. Tööpuuduse tõus peaks mõnevõrra leevendama tööjõupuudust. Samas püsib palgakasv kvalifitseeritud töötajate puuduse, kõrgema alampalga, avaliku sektori palgakasvu ning kõrge inflatsiooni tõttu kiire. Kuigi Eesti majandus sel aastal püsivhindades ei suurene, on selle kasv jooksevhindades mõõdukas – see võimaldab nii era- kui avalikus sektoris palku tõsta.

Eesti riigieelarve puudujääk sel aastal suureneb, kuna valitsemissektori kulude kasv on tulude kasvust kiirem. Valitsemissektori suuremad kulud võivad küll majanduskasvu toetada, kuid need võivad ergutada ka hinnakasvu. Kuigi valitsemissektori võlg SKP suhtes kasvab lähiaastatel, jääb see tublisti allapoole Maastrichti nõudeid. Halvenenud riigirahanduse seis võib aga kaasa tuua vajaduse makse tõsta.