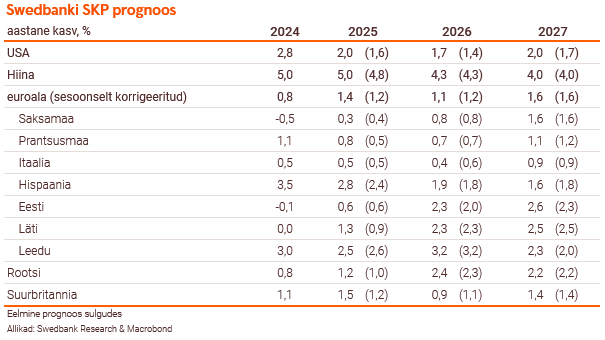

Kaubanduskonfliktide, pingelise riigirahanduse ja geopoliitilise ebakindluse mõju maailma majanduskasvule on olnud seni oodatust leebem. Küll aga prognoosime järgmisel aastal USA, Hiina ja euroala majanduskasvude aeglustumist. Euroopa Keskpank on lähenemas oma intressimäärade langetamiste tsükli lõpule, kuid USA Föderaalreserv jätkab veel rahapoliitika lõdvendamisega.

Kaubanduskonfliktide, pingelise riigirahanduse ja geopoliitilise ebakindluse mõju maailma majanduskasvule on olnud seni oodatust leebem. Küll aga prognoosime järgmisel aastal USA, Hiina ja euroala majanduskasvude aeglustumist. Euroopa Keskpank on lähenemas oma intressimäärade langetamiste tsükli lõpule, kuid USA Föderaalreserv jätkab veel rahapoliitika lõdvendamisega.

Vaatamata kerkinud tollimaksudele ja geopoliitilistele pingetele on maailmakaubandus siiani hästi vastu pidanud. Kuigi toimumas on kaubandusvoogude ümberorienteerumine, ei ole USA kehtestatud tollimaksude mõju veel täielikult avaldunud. Näiteks, Hiina, Kanada ja Saksamaa eksport USA-sse on vähenenud, kuid tugevnemas on nende kaubandussuhted teiste piirkondadega maailmas.

Presidentide Trumpi ja Xi hiljutine kohtumine lõppes ajutise kaubandusrahu sõlmimisega, kuid pinged säilisid. Tollimaksude lühiajaline mõju võib olla küll piiratud, kuid nende suurem kahju avaldub alles keskpikal perioodil väiksemate investeeringute ja kõrgemate tootmiskulude kaudu. Lisaks kaubanduskonfliktidele seisavad peaaegu kõik G7 riigid silmitsi pingelise riigirahandusega – suurte riigieelarve puudujääkide ja tõusvate laenukuludega. Nii ongi maailmamajanduse kasvu väljavaade endiselt vaoshoitud.

USA, Hiina ja euroala majanduskasvud aeglustuvad

Tollimaksude mõju USA majandusele on seni olnud oodatust leebem, kuna tehisaru- ja tehnoloogiainvesteeringud ning eratarbimine on kasvu toetanud. Samas peaks USA kaubandus- ja ka immigratsioonipoliitika negatiivne mõju majandusele üha enam avalduma hakkama. Nii prognoosimegi järgmisel aastal aeglasemat majanduskasvu. USA tööturg on nõrgenenud ning koos reaalsissetulekute aeglasema kasvuga piirab see majapidamiste tarbimiskulutusi. Madalamad intressimäärad, leebemad regulatsioonid ja maksukärped peaksid aga järgmisel aastal ettevõtteid ja majapidamisi toetama ning pehmendama majanduskasvu aeglustumist. Meie prognoosi järgi kasvab USA majandus sel aastal ligi 2% ja järgmisel aastal kasv veidi aeglustub. Me oleme küll seda kasvuootust ülespoole korrigeerinud, kuid see jääb ikkagi alla viimaste aastate kasvust.

Kuigi viimased andmed näitavad Hiina majanduse jahtumist, peaks sealne majandus kasvama sel aastal 5%. Sisenõudlus on küll nõrgenenud, kuid Hiina ekspordisektor on lõiganud kasu kaubanduse ümbersuunamisest. Lähiaastatel ootame siiski Hiina majanduskasvu aeglustumist.

Esialgsete andmete järgi kasvas euroala majandus tänavu esimese kolme kvartaliga 1,5%, mis on selgelt parem tulemus kahest eelnevast aastast ning on ka viimase 15 aasta keskmisest kasvust kiirem. Järgmisel aastal ootame kasvu aeglustumist, kuid 2027. aastal peaks see uuesti kiirenema. Aeglustunud inflatsioon, madalamad intressimäärad ja rekordiliselt kõrge tööhõive toetavad nii kodumajapidamiste tarbimist kui ka majanduskasvu tervikuna. 2027. aasta kasvu ergutavad lisaks veel suuremad kaitse- ja avaliku sektori taristuinvesteeringud.

Intressimäärade langetamine euroalal on lõppemas

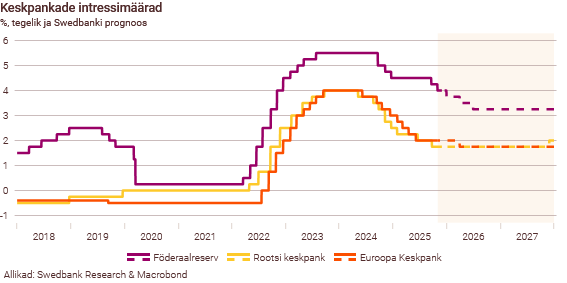

Tollimaksud on USA-s tasapisi juba mitmete kaupade hindu kergitanud ja lähikuudel nende surve inflatsioonile tõenäoliselt suureneb. Samas peaks palga- ja eluasemehindade kasvu aeglustumine teenuste inflatsiooni pidurdama, mis omakorda piirab üldist inflatsiooni. Vaatamata sellele, USA-s inflatsioon kiireneb ja jääb ka järgmise aasta esimesel poolel veidi üle 3%. Euroalal peaks tugev euro, impordihindade langus ja nõrgem palgakasv inflatsiooni järgmisel aastal aga veelgi aeglustuma.

USA Föderaalreserv jätkas septembris ja oktoobris intressimäärade langetamist ning meie hinnangul võidakse seda teha veel käesoleva aasta detsembris ja järgmisel aastal veel kaks korda. Euroopa Keskpank on aga laenukulude muutmise suhtes jäänud praegu passima. Kuigi turud ei oota keskpangalt enam intressimäärade kärpimist, siis meie hinnangul langetatakse neid tõenäoliselt veel korra järgmise aasta märtsis. Kaubanduspinged ohustavad euroala eksportijaid ja koos sellega majanduskasvu ning me ei välista, et inflatsioon võib järgmisel aastal tulla oodatust madalam.

Me eeldame, et dollar nõrgeneb USA majanduskasvu aeglustumise ja Föderaalreservi intressimäärade langetamise tõttu eesoleva paari aasta jooksul veelgi. Dollari väärtust võib mõjutada ka Ühendriikide sisepoliitika jätkuv ebakindlus. Rootsi kroon peaks edaspidi mõnevõrra tugevnema – ka euro suhtes – tänu suhteliselt heale majanduskasvu väljavaatele.

Eesti majandus elavneb fiskaalsete stiimulite toel

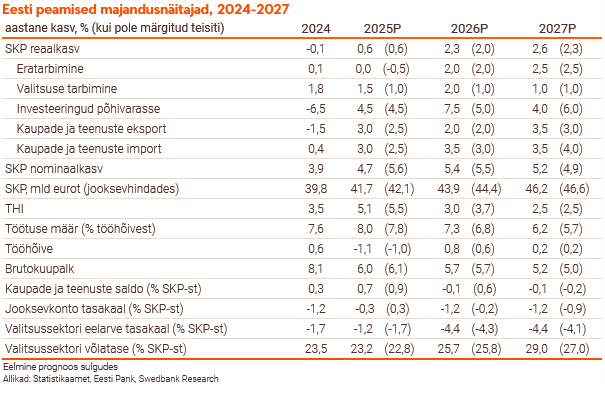

Eesti majanduskasv jääb sel aastal tagasihoidlikuks, kuid suurem eratarbimine ja valitsuse investeeringud annavad 2026. aastal sellele hoogu juurde. Tugev fiskaalstiimul aitab lühiajaliselt küll majanduskasvu kiirendada, kuid see lükkab riigieelarve suurde defitsiiti ja muudab majanduse haavatavamaks.

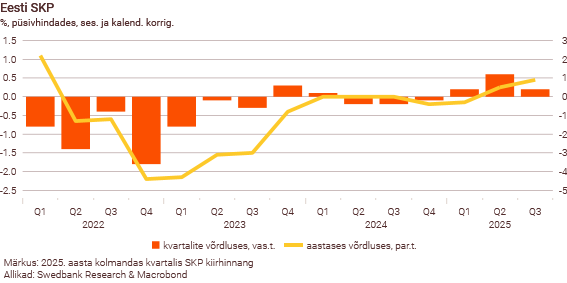

Eesti majandus väljus langusest alles selle aasta esimeses kvartalis ja esialgsete andmete järgi kasvas SKP esimese kolme kvartaliga püsivhindades vaid 0,4%. Võrdluseks, viimase 15 aasta keskmine reaalkasv on 2,6%.

Eesti majandus taastub pikaajalisest langusest

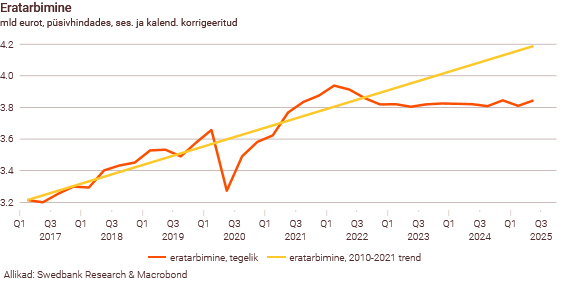

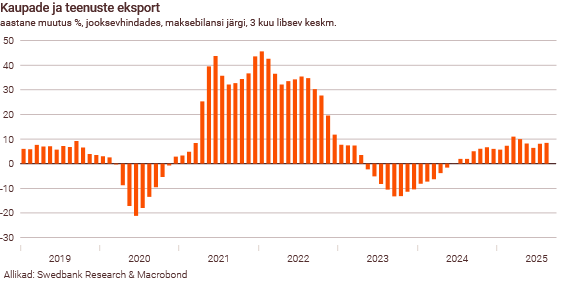

Eesti majandus paraneb tasapisi – töötleva tööstuse tootmismaht ning kaupade ja teenuste eksport kasvavad. Inflatsiooni arvestades on Swedbanki kaardimaksete langus aasta teisel poolel aga süvenenud, mis viitab sellele, et eratarbimine on jätkuvalt nõrk. Eratarbimisest ligi kolmandiku moodustava jaekaubanduse maht kasvas küll eelmise aasta esimesse poolde jäänud põhjast kuni käesoleva aasta kevadeni, pöördus siis uuesti langusesse ja selle septembrikuine tase ei olnud eelmise aasta lõpust kaugemale jõudnud. Sisekaubanduse olukord tervikuna on aga viletsam, kui lisada aasta alguses kehtestatud sõidukimaksu mõjul vähenenud automüügi.

Küll on aga positiivne see, et koos intressimäärade langusega on suurenenud kiiresti nõudlus uute laenude järele. Majapidamiste eluasemelaenud on aasta esimese üheksa kuuga kasvanud 29% ja mittefinantsettevõtete laenud isegi 46%. Selline laenukasv suurendab omakorda investeeringuid ja lükkab tagant majanduskasvu. Näiteks on selle aasta esimese üheksa kuuga tehtud rohkem eluasemetehinguid, kui kahel varasemal aastal samal ajal ning uute ehituslubade arv on tõusnud viimase nelja aasta suurimaks. Eluasemelaenude ligi 13 miljardi euro ja ettevõtete laenude ligi 12 miljardi euro suuruste portfellide juures on viimase kahe aastaga kahe protsendipunkti võrra langenud euribor oluline leevendus ettevõtetele ja majapidamiste eelarvetele. Madalamad intressimäärad ning tasapisi paranev korterite hinna ja netopalga suhe on aidanud suurendada sel aastal ka eluaseme taskukohasust – kuigi see jääb veel tublisti alla nelja aasta tagust taset. Ehkki langenud on ka intressitulu tähtajalistelt hoiustelt, on laenuportfelli intressikulu vähenemisel suurem mõju.

Välisnõudlus lubab eksporti kasvatada

Eesti päritolu kaupade eksport on selle aasta esimese kaheksa kuuga Rootsi, Lätisse ja Leetu suurenenud, kuid Soome vähenenud. Eksport USA-sse on suurenenud, kuid tugevam kasv jäi aasta esimesse poolde ning alates juunist on peamiselt 5G seadmete väiksem eksport selle langusesse viinud. Samas ongi mobiilsideseadmete eksport olnud väga volatiilne. USA on 5G seadmete impordi Euroopa Liidust veel tollimaksudest vabastanud ning tegemist on pigem nende seadmete nõudluse vähenemisega.

Vaatamata kaubanduspingetele maailmas peaks välisnõudlus järgmisel aastal mõõdukalt suurenema ning lubama Eesti ekspordisektoril oma kaupu ja teenuseid rohkem müüa. Rootsi, Soome ja teiste Baltimaade majanduskasvud peaksid järgmisel aastal kiirenema, mis eeldab suuremat nõudlust. Samas, kui näiteks Rootsis on majanduskasv tervikuna paranemas, siis ehitussektori seis on paraku veel vilets. See mõjutab aga olulist osa meie kaupade ekspordist – eelkõige puidu-, kuid ka ehitusmaterjalide- ja metallitööstust.

Selleks, et Eesti ekspordisektor suudaks piisavalt reageerida välisnõudluse suurenemisele, peab selle kulude konkurentsivõime paranema. Viimase nelja aasta jooksul on Eestist eksporditud kaupade hinnad tõusnud kiiremini kui mitmel olulisemal kaubanduspartneril. Sel aastal on kaubandustingimuste soodsamaks muutumine juba toetanud konkurentsivõime paranemist, kuna kaupade ekspordihindade keskmine kasv on ületanud impordihindade kasvu ning viimastel kuudel on impordihinnad suurema languse teinud.

Inflatsioon aeglustub ja majapidamiste ostujõud paraneb järgmisel aastal

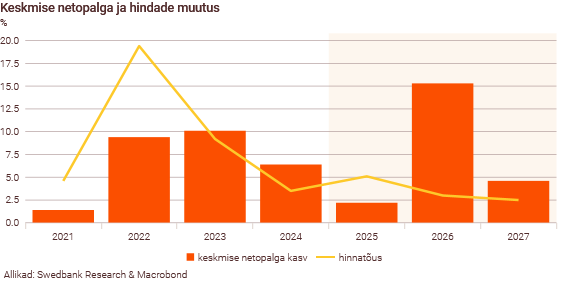

Tänavused maksutõusud on Eestis inflatsioonile tublisti hoogu andnud – nendest tuleb ligi pool tarbijahindade kasvust. Kaupade ja teenuste võrdluses on suurim mõju toiduainete hindadel, mille kasv moodustab kogu tarbimiskorvist umbes 30%. Toiduainete hinnad on kasvanud kogu väärtusahelas- alates kõrgematest toormehindadest maailmaturul, kohalikel põllumajandustootjatel, toiduainetööstuses ja lõpuks, ka jaekaubanduses. Kui sel aastal kasvavad tarbijahinnad veidi üle 5 protsendi, siis järgmisel aastal maksutõusude mõju taandub ja meie prognoosi järgi aeglustub inflatsioon 3%-ni.

Kõrge inflatsioon koos maksutõusudega on andnud löögi majapidamiste ostujõule ning meie hinnangul reaalne eratarbimine sel aastal ei suurene. Nõrgemat eratarbimist põhjustab ka hõivatute arvu langus, mis aeglustab majandusse jõudnud palgafondi kasvu. Inflatsiooni aeglustumine järgmisel aastal, valitsuse plaanitud tulumaksuvaba miinimumi tõstmine, maksuküüru kaotamine ja lastega peredele sõidukimaksu vähendamine suurendavad majapidamiste ostujõudu. Tõsi, alumistele detsiilidele on maksuküüru kaotamise mõju tagasihoidlikum. Positiivse mõjuga on ka valitsuse otsus tühistada varem järgmise aasta algusesse plaanitud tulumaksu kahe protsendipunktine tõus. Vaatamata lubatud kokkuhoiupoliitikale kergitatakse ka avaliku sektori mitmete valdkondade palku ja pensione. Majapidamiste ostujõu paranemine peaks järgmisel aastal tarbimise kasvu järk-järgult hoogustama.

Majapidamiste ostujõu vähenemise ja laenude suurenemise kõrval, on sel aastal hoiused kasvanud. Septembri lõpuks olid need möödunud aasta lõpuga võrreldes 532 miljonit eurot ehk 4% suuremad, kusjuures nõudmiseni hoiuste kasv on olnud kolm korda suurem tähtajaliste hoiuste vähenemisest. Hoiuste jaotus on aga väga ebaühtlane ning nende kasv viitab suuremale ettevaatusele ja ebakindlusele tuleviku suhtes.

Tööturg muutub pingelisemaks

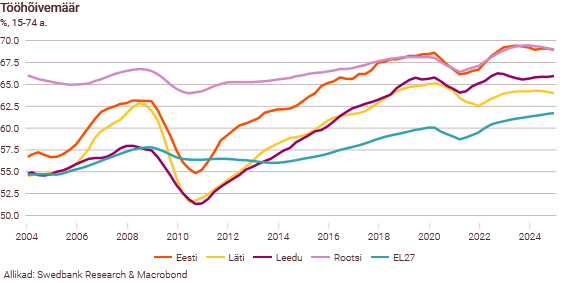

Rahvusvahelises võrdluses kasutatava tööjõu-uuringu järgi oli selle aasta esimese üheksa kuu ligi 8% töötusemäär küll kõrgem kui aasta tagasi, kuid registreeritud töötus on sellest ligi paar protsendipunkti allpool ja on hoopis madalaimal tasemel alates 2020. aastast. Majanduskasvu kiirenemine parandab olukorda tööturul – töökohti luuakse juurde ja tööpuudus väheneb. Pärast käesoleval aastal toimunud langust peaks hõivatud inimeste arv järgmisel aastal taas suurenema.

Eesti 15-74 aastaste inimeste tööhõivemäär on niigi Euroopa kõrgeimate hulgas – muuhulgas on see näiteks suurem, kui Lätis, Leedus ja Soomes ning Euroopa Liidus keskmiselt. Ühest küljest võimaldab kõrge tööhõive ettevõtetel reageerida kiiremini nõudluse paranemisele, samas aga aeglustab see töötusemäära langust. Samuti muudab hõivatute kõrge osakaal ja mitteaktiivsete inimest suur langus tööturu veelgi pingelisemaks. Viimase 10 aastaga on mitteaktiivsete inimeste arv vähenenud 44 000 ja viimase 20 aastaga 131 000 inimese võrra. Kui selleks aastaks prognoosime 8% töötusemäära, siis järgmisel aastal väheneb see 7% lähedale. Ettevõtete vajadus oma kasumlikkust ja kulupõhist konkurentsivõimet parandada ning avaliku sektori kulude kokkuhoid peaksid küll palgakasvu aeglustama, kuid üha pingelisemaks muutuv tööturg vajutab sellele aeglustumisele pidurit. Nii liigubki järgmise aasta palgakasv vaid veidi alla tänavust 6%.

Järgmisel aastal on riigilt oodata majanduse tugevamat stimuleerimist

Lisaks majanduse stimuleerimisele maksupoliitika, pensionide ja osade avaliku sektori töötajate palkade tõstmise kaudu, suurendab valitsus veel oluliselt oma investeeringuid. Kuigi Eesti valitsussektori investeeringute osakaal SKP-s on juba praegu Euroopa Liidu üks kõrgemaid, tõstavad suuremad avaliku sektori investeeringud, peamiselt kaitsesse ja taristusse (Rail Baltica, neljarealised maanteed, kohalikud raudteed), seda määra 2026. aastal veelgi. Samuti suureneb Euroopa Liidu rahade kasutamine. Eelpoolnimetatud investeeringud ja kulud tähendavad majandusele küll tugevat fiskaalset stiimulit, eelkõige järgmisel aastal, kuid see on riigirahandusele ränk koorem ja süvendab oluliselt valitsussektori eelarvepuudujääki. Suurem eelarvepuudujääk kergitab aga omakorda riigivõlga ja intressikulu. Kuigi see aitab lühiajaliselt majanduskasvu kiirendada, võib see halvendada valitsuse võimet ootamatute šokkidega toime tulla, muutes majanduse pikemas ettevaates haavatavamaks.