Korteritehingute arv on Eestis püsivalt suurenenud 8 kuud järjest

Korteritehingute arv on Eestis püsivalt suurenenud 8 kuud järjest

Korteritehingute arv on Eestis püsivalt suurenenud 8 kuud järjest

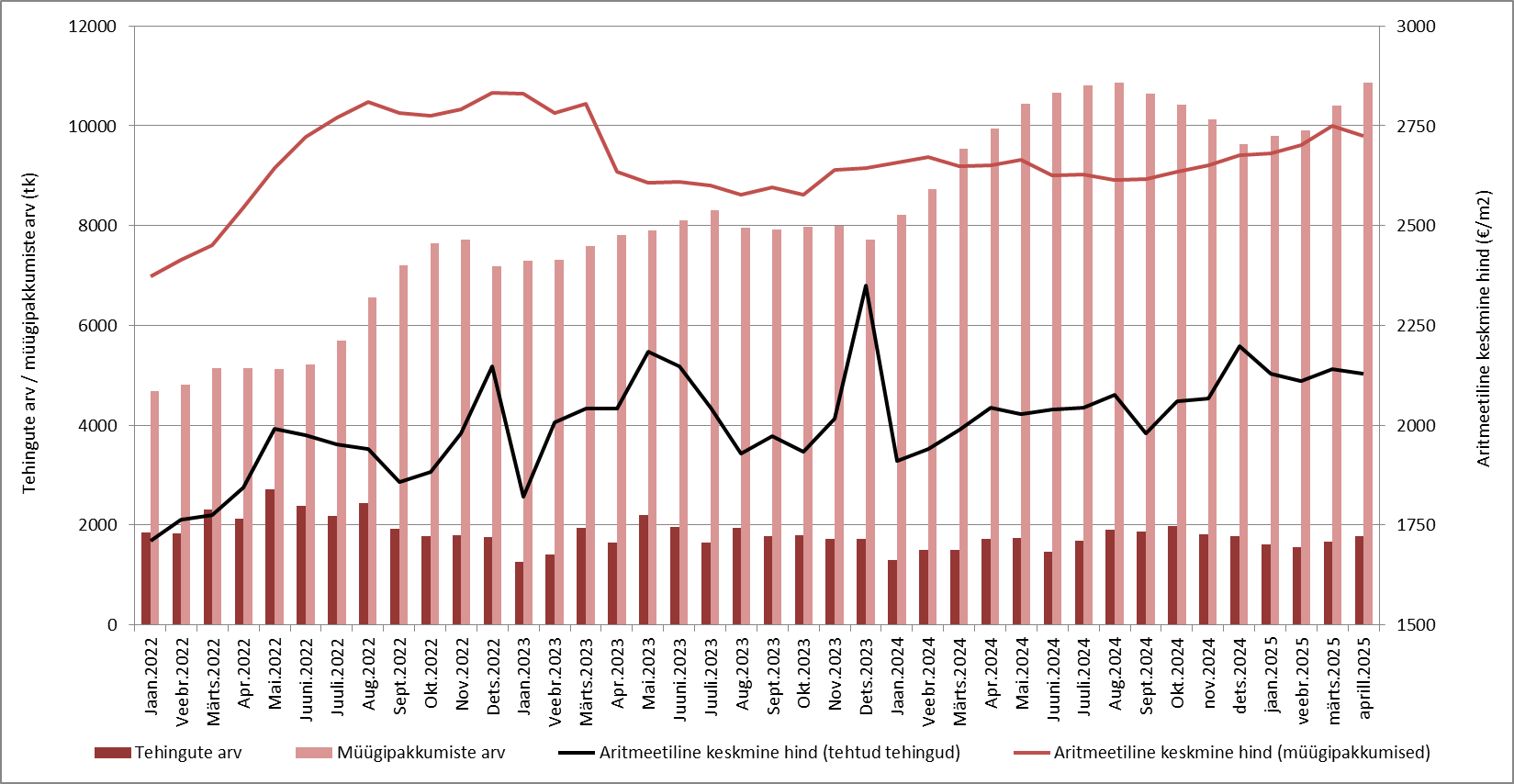

Korteritehingute arv on Eestis püsivalt suurenenud 8 kuud järjestKäesoleva aasta aprillis tehti Eesti korteriturul kokku 1768 ostu-müügitehingut, mida oli 5,6% rohkem kui märtsis ning omakorda 1,4% enam kui 2024. aasta samal perioodil. Võrreldes aastatagusega on nüüdseks tehingute arv suurenenud juba püsivalt 8 kuud järjest, viidates majanduslanguse tsüklist väljumise taustal elamispindade turu üsna märkimisväärsele paranemisele. Tehingute arv on hiljaaegu suurenenud nii järelturul kui ka uute korterite lõikes, mille juures statistiliselt on uute korterite tehingute arvu kasvu tõttu muutunud ka hinnadünaamika taas piirkonniti volatiilsemaks.

Tehtud korteritehingute lõikes kujunes Eestis mediaankeskmiseks hinnatasemeks tänavu aprillis 2162 €/m2, mida oli küll 2,1% võrra vähem kui eelneval kuul, kuid siiski 5,2% rohkem kui aasta tagasi aprillis. Kui vaadata tehtud tehinguid struktuurselt, on märgata, et ligikaudu 2024. aasta lõpust või ka 2025. aasta algusest on tüüpkorterite ehk peamiselt nõukogudeaegse elamufondi osas alanud taaskordne hinnatõusu tsükkel. Senine hindade kasv on siiski veel suhteliselt mõõdukas, kuid Tallinna eestvedamisel on täheldada, et nii uute kui ka järelturu korterite pakkumishinnad peegeldavad kiirenenud hindade kasvu just möödunud aasta sügisesest perioodist alates. Viimase tõttu võib omakorda eeldada, et teatava ajalise viitega muutub ka tehinguhindade tõus turul laiapõhjalisemaks ning seda arvatavalt 2025. aasta II poolest, kui pakkumismaht asub hooajaliselt taas taanduma ja laenuraha hind paralleelselt täiendavalt odavneb.

2025. aasta esimestel kuudel on korteriturul küll müügipakkumine ootuspäraselt taas hooajaliselt suurenenud, kuid muutused võrreldes aastatagusega on eeskätt järelturul jäänud üha piiratumaks. Mitmetes Eesti piirkondades on hetkel pakkumismahu kasvu hoidnud suuresti pelgalt uute korterite pakkumiste arvu suurenemine, samaaegselt kui näiteks Tallinnas ja Tartus on järelturupakkumine aastatagusest tipptasemest hetkel selgelt allpool. Uute korterite pakkumishindade kasv on paralleelselt olnud aga kordades kiirem kui järelturukorterite puhul, viidates jätkuvalt kehva elamispinna kättesaadavuse trendi püsimisele ning olukorrale, kus järelturukorterid on enamikele turuosalistele tunduvalt atraktiivsemad kui täiesti uued korterid. Et uute korterite müüginumbrid paraneks, peaks sellele aga eelnema tugevam järelturukorterite hinnatõus ning müügipakkumiste märgatav vähenemine just aastatel 2020 – 2023 ehitatud korterite osas, mis on veel kvaliteedilt täiesti uute korteritega üsna sarnased.

Pakkumist on turul endiselt võrdlemisi laialdasel määral, kuid järelturul mõnevõrra vähenenud pakkumiste arvu juures on siiski juba täheldada esmaseid viiteid pakkumismahu struktuursest defitsiidist, kus teatud tüüpi spetsiifilisemaid tooteid napib. Eriti selgelt on seda märgata Eesti väikelinnade puhul, kus väga hea siseviimistluse seisukorraga kortereid on kuni 15 000 elanikuga linnades jätkuvalt optimaalsest väiksemal hulgal. Selliste varade puhul on taas sagenema asunud ka olukorrad, kus kinnisvara hindamise taustal ei tule varade hinnatud turuväärtus ostja ja müüja vahel kokkulepitud müügihinna tasemele, viidates ehk esmastele tarbijakäitumises avaldunud optimistlikematele muutustele, mis avaldusid ajaloolist paralleeli tõmmates sarnaselt ka aastatel 2014 – 2016. Taoliste toodete nappus turul viitab olukorrale, kus nn flippijatel on turul hetkel realiseerimata võimalusi.

Üksikelamute turg on liikunud korterituruga võrdlemisi sarnases rütmis

Üksikelamute turg on paralleelselt olnud samuti võrdlemisi aktiivne, mille juures ka seal on küll müügipakkumine üleüldiselt Eestis üsnagi ulatuslik, kuid pakkumise osas on asunud esinema samuti struktuurseid puudusi ning seda ka Harju maakonnas. Tallinna vahetus lähiümbruses on ehituslikult uuemate (ehitatud 2010. a. või kaasaegsemad) üksikelamute osas müügipakkumine võrdlemisi laialdane just 5- ja enamatoaliste majade puhul, millede likviidsus on tiheda konkurentsi tõttu suhteliselt kesine, samaaegselt kui 3- või ka 4-toaliste analoogsete varade puhul on pakkumine tunduvalt mõõdukam ja potentsiaalseid ostjaid turul laialdasemalt.

Eesti olemasolev demograafiline olukord soodustab leibkondade keskmist suurust vähenema, mille juures negatiivse iibega ja vananeva elanikkonnaga keskkonnas on 6- või enamatoaliste üksikelamute müük kõige enam raskendatud. Kui turul keskmiselt on Eestis hetkel müügipakkumisel ligi 11 kuu elamutehingute müügi jagu üksikelamuid, mida võib pidada võrdlemisi optimaalseks, siis tavapärasest oluliselt suuremate majade (nt üle 350 m2 suletud netopinnaga) puhul on piirkonniti müügipakkumise nn neelduvuse periood kohati üle 3 aastase müügitehingute mahu jagu. Taoline probleem ei puuduta ainult ääremaastuvaid piirkondi vaid see esineb ka Tallinnas, kus näiteks vähemalt 1 miljoni eurose pakkumishinnaga üksikelamuid on hetkel Tallinnas pakkumisel ligi 2-aastase tehingute mahu jagu. Turule on toodud liialt palju ebafunktsionaalset vara, millele sobilikku kasutust või ka kasutajat on võrdlemisi keeruline leida.

Käesoleva aasta aprillis tehti Eestis eluhoonetega hoonestatud maadega kokku 439 ostu-müügitehingut, mida oli hooajaliselt küll 16% enam kui märtsis, kuid siiski napilt 0,2% vähem kui 2024. aasta aprillis. Turuaktiivsuse kasv püsis eelnevalt sarnaselt korteriturule samuti 7 kuud järjest, kuid aprillis edasine kasvutempo üha kõrgema võrdlusbaasi taustal taas rauges. Tehtud ostu-müügitehingute juures kujunes Eestis aritmeetiliseks keskmiseks elamutehingu hinnaks 154 600 eurot, mida oli 6,7% vähem kui märtsis, kuid koguni 19% rohkem kui 2024. aasta neljandal kuul.

Viimaste kuude vältel on keskmise üksikelamu tehinguhind üsnagi püsivalt ja jõuliselt tõusnud, mille taga on olnud hiljutistel aastatel esinenud laialdane üksikelamute ehitusaktiivsus, mis on ehituslikult uuemate elamute osakaalu tehtud tehingutes märkimisväärselt suurendanud. Laulva revolutsiooni perioodil sündinud isikud on üha märgatavamalt siirdunud korteriturult üksik-, paaris- või ka ridaelamute turule, mille juures üksikelamute turul algas tänaseks möödunud langustsüklist taastumine ka seetõttu mõnevõrra varasemalt kui korteriturul. Lähituleviku vaates võib eeldada, et laulva revolutsiooni põlvkonna tugev domineerimine elamuturul püsib, kuid ka siinkohal on tegemist pikemas perspektiivis hääbuvate omadustega nõudlusega. Viimast jällegi Eesti demograafiliste tegurite tõttu, kus 1990ndate kui ka tänane madal sündimus takistab taasalanud kasvutsükli vältel edasist võimalikku kasvutempot.

Tarbijakindlus kinnisvaratehinguid teha on jätkuvalt nõrk

Tarbijakindlus on küll jätkuvalt äärmiselt nõrk, kuid ettevõtjate kindlustunne on asunud üheskoos suurenema asunud ekspordiga taas paranema ning see on väljendunud ka suurenenud laenutagatiste hindamisteenuse järgses nõudluse kasvus ja suurenenud laenutaotluste arvu osas. 2024. aastal võis selgelt täheldada ka ettevõtete suurenenud investeeringuid maasse ja ehitistesse. Juhul, kui ettevõtete käekäik lähitulevikus jätkuvalt paraneb, jõuab vastav positiivne trend teatava ajalise viitega eeskätt läbi tööturuga seotud muutuste teoreetiliselt ka lõpptarbijateni. Tänane laenuraha hind on ligi 2%lise 6-kuu Euribori näitel juba pikaajalise keskmisega võrreldes võrdlemisi optimaalne tase, mille juures elamispindade turu võimalikku kasvu takistavad pigem muud tarbijakindlusega seotud asjaolud.

Laenuturuga seotud asjaolusid ei saa seega enam niivõrd pidada kinnisvaraturu arenguid takistavaks teguriks, vähemalt mitte koduostu kontekstis. Küll aga saab sellest kui probleemist endiselt rääkida kinnisvarainvesteeringute puhul, kus üüritootlused on Tallinna eestvedamisel jätkuvalt liialt madalad (Tallinnas keskmiselt ~ 4,6% ja Tartus ~ 5,2%), et kinnisvarainvesteeringuid finantsmajanduslikult otstarbekaks pidada. Tänases turukeskkonnas on selgelt atraktiivsemaid investeerimistooteid kasvõi kohalikul börsil, kus dividendiaktsiad või ka võlakirjad võimaldavad teenida oluliselt kõrgemat tootlust. Arvestades, kui suures ulatuses on hiljaaegu Balti börsidel võlakirjaemissioone nii avalikult kui ka mitteavalikult läbi viidud ning milliste summadega sealkohal tegemist on, siis teatavas võtmes on see kindlasti olnud vähemalt osaliselt kapital, mis on jäänud siinsele kinnisvaraturule sisenemata ning seda nii elamis- kui ka äripindade puhul.

2025. aasta edasistel kuudel jätkab laenuraha hind veel omakorda taandumist, mille juures finantsturud ootavad hetkeseisuga 6-kuu Euribori taandumist aasta lõpuks ligi 1,7% tasemele. Taolised prognoosid on käitunud aga hiljaaegu võrdlemisi volatiilselt, mille juures globaalselt on makromajanduslik taustsüsteem endiselt ebaselgetel alustel ning lähitulevikus võivad nii mõnedki prognoosid taaskordselt kardinaalselt muutuda. Eesti kohalike krediidiasutuste strateegiaid vaadates siiski paralleelselt näib, et pankade kasvuambitsioonid on laialdased, mille juures uute klientide saamiseks tuleb eeskätt teha laenumarginaalide osas soodustusi, mis omakorda viitab lähituleviku osas laenutoodete odavnemisele, toetades seeläbi ka kinnisvaraturu aktiivsust ja võimalikku hinnatasemete eelolevat tõusu.

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 – 2025

Allikas: Maa- ja Ruumiameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika