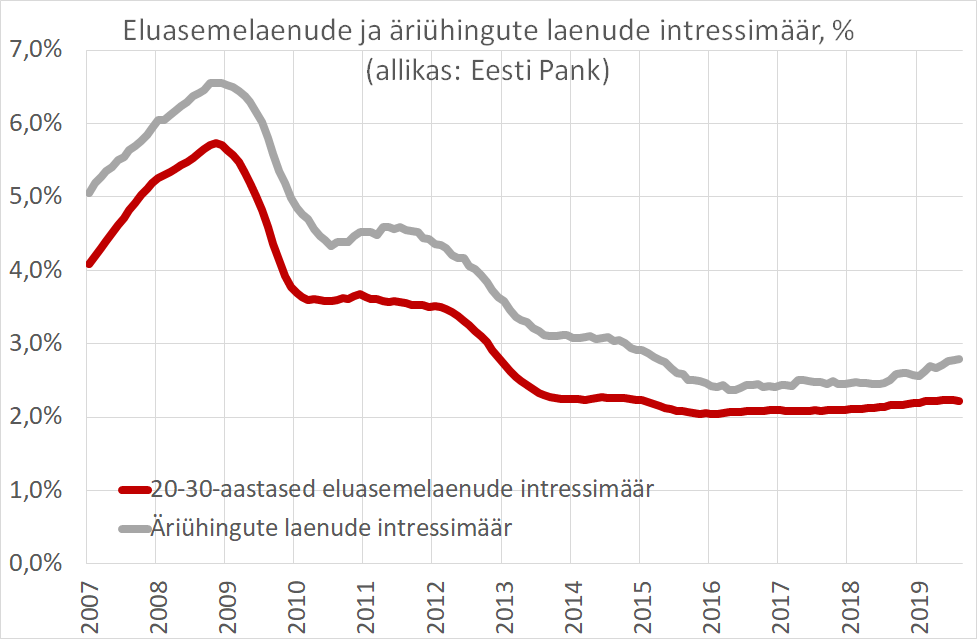

Eesti uute 20-30 aastaks väljastatavate eluasemelaenude keskmine intressimäär on 2,2-2,3%. Pikaajalist keskmist silmas pidades võib tänast intressimäära taset pidada pigem madalaks. Küll tuleb silmas pidada, et eluasemelaenu intressimäära moodustab intressimarginaal ja sellele lisanduv positiivne euribor.

Eesti uute 20-30 aastaks väljastatavate eluasemelaenude keskmine intressimäär on 2,2-2,3%. Pikaajalist keskmist silmas pidades võib tänast intressimäära taset pidada pigem madalaks. Küll tuleb silmas pidada, et eluasemelaenu intressimäära moodustab intressimarginaal ja sellele lisanduv positiivne euribor.

Täna, kus euribor on allpool nulli, loetakse selle väärtus võrdseks nulliga. Kui euribor peaks ühel hetkel positiivusesse tagasi pöörduma, ei pruugi tänane vaid riskimarginaali sisaldav intressimäär enam nõnda madalaks osutuda.

Paremate tänaste klientide eluasemelaenude riskimarginaal jääb 1,8% kanti. Meenutusena tasub mängu tuua, et 2005.-2006. aastal oli parimatest parimatel laenuklientidel võimalus laenu saada riskimarginaaliga 0,4-0,5%. Ses kontekstis ei ole tänane intressimäär sugugi nõnda soodne.

Olles siiski kinni tänases päevas ja tänastes hinnangutes võib laenuvõtjate eluasemelaenu teenindamise kulu pidada pigem mõistlikuks või isegi madalaks.

On ka laenuvõtjaid, kel eluasemelaen on pärit 2012. aastast või veelgi varasemast ajast. Toona veel euribori miinusesse minemise peale ei mõeldud ja laenulepingutes negatiivset euribori nulliga ei võrdsustatud. Neil inimestel sööb tänane negatiivne euribor riskimarginaali väiksemaks. Selliste laenuvõtjate tänast intressimäära võib lugeda väga madalaks.

Keskpank surub intressimäärasid allapoole

Nii inflatsioonimäära kergitamiseks kuni 2 protsendini ja tarbimise ergutamiseks on Euroopa keskpank surunud intressimäära allapoole. Varasemast analoogsest intressimäärade vähendamisest pole küll suurt tolku olnud, kuid ometi sama poliitikaga jätkatakse.

Eesti meediast loeme aga pigem sõnumeid teises suunas. Tarbimise asemel peab säästma (just säästma, mitte investeerima) ja kohalike laenuvõtjate makstavatele intressimääradele prognoositakse pigem tõusu.

Eesti laenuvõtjate intressimäärade tõusu kinnitab statistika. Pangast laenamine on nii eraisikutele kui ettevõtetele läinud viimaste aastate jooksul mitte oluliselt, kuid siiski mõnevõrra kallimaks.

Nullis või lausa negatiivsed intressimäärad Taanis

Eestis laenamise kallinemise ja tänaste eluasemelaenude intressimääradele pigem soodsaks olemise hinnangu andmise kõrval meenub äsjane meiegi ajakirjanduses laineid löönud uudis, kus Taanis antakse eraisikutele laene null- või lausa negatiivse intressimääraga. Kerkib küsimus, kas meilgi võiks näha intressimäärade nulli suunas liikumist?

Taani pankade ülisoodsa hinnaga laenude väljastamise juures ei ole tegemist ajutise meeltesegaduse või liigse heatahtlikkusega. Lihtsustatuna võib öelda, et Taani kommertspankadel on odavam laen kasumita välja laenata kui hoida seda suuremat kahjumit kandes keskpangas.

Eestis sellist probleemi ei ole, et liigsed rahapakid panga raudkapis tolmu koguksid. Kohalikul kapitalil baseeruvatel pankadel on raha pigem puudu ja seda tuleb kalli hinnaga sisse laenata. Teiselt poolt lahte tulnud pankadel on raha küllaga. Neil on aga võimalus siinne raha, mida ei osata või ei taheta kasumlikult välja laenata, saata dividendidena üle mere omanikele.

Nii võib kahtlustada, et Eestis toimiva pangandussüsteemi sees me vähemalt niipea nullintressimääraga laene ei näe. Nii kaua vähemalt, kuni mõni iduettevõte Euroopast või mujalt miinusmärgilise intressimääraga raha siia ei suuda tuua.

Mis on intressimäära prognoosid

Eluasemelaenude intressimäärasid prognoosides peab silmas pidama suurt pilti ehk keskpankade rahapoliitikat. Arvata võiks, et täna kehtib sama intressimäärade prognoos, mida oleme enam kui viis viimast aastat kuulnud. See prognoos on olnud ja on täna, et aasta-paar näeme väga madalaid intressimäärasid, selle järel ronib intressimäär väga madalalt lihtsalt madalale tasemele.

Konkreetsemalt Eesti eluasemelaenude puhul mängib olulist rolli kohalikul turul tegutsevate pankade ambitsioonikus. Kui ei liigset konkurentsi ega raha väljalaenamise suurt indu ei ole, ei pea laenuandjad ka intressimäära alla suruma. Pigem saab intressimäära jõuga üleval hoida ja valida parematest klientidest parimaid.

Otsides sellisest Eesti tarbijate ja laenuvõtjate käteväänamisest positiivset, võiks öelda, et natuke kõrgemad intressimäärad aitavad ehk hea tuule purjedesse saada kohalikul kapitalil tegutsevatel pankadel, kes laenude hinnakonkurentsis toimetades oleks selgelt turul tegutsejate nõrgemal poolel.

Mõju elamispindade turule

Eluasemelaenude intressimääradel on selge ja otsene mõju kinnisvara ja elamispindade turule. Kõrgem intressimäär vähendab nõudlust. Madalam intressimäär annaks nõudlusele hoogu juurde, mis võib viia elamispindade hinnad tõusule.

Eelpool sai tänastele uute eluasemelaenude intressimääradele antud hinnang, et need on pigem madalad. See tähendab teisisõnu, et intressimäär pigem ei ole pudelikael, mis jätaks koduotsijal kinnisvaratehingu tegemata. Kui 100 000-eurose eluasemelaenu intressimäär väheneks näiteks 0,1% võrra, oleks laenuvõtja esimese aasta intressikulu 100 euro võrra väiksem. See ei ole ehk mitte liiga väike summa, kuid siiski ka mitte tegur, mis enamusel juhtudel paneks koduostja laenu võtmisest loobuma.

Pigem on eluasemelaenude ja elamispindade turu kriitilised mõjutegurid mujal. Nii mängivad nii laenude kui elamispindade turul täna suuremat rolli kõrge tööhõive ja kasvavad palgad. Need on tegurid, mis on tänase hästi toimiva elamispindade sektori alused.