Globaalmajanduse väljavaade: langusriskide süvenemine

Globaalmajanduse väljavaade: langusriskide süvenemine

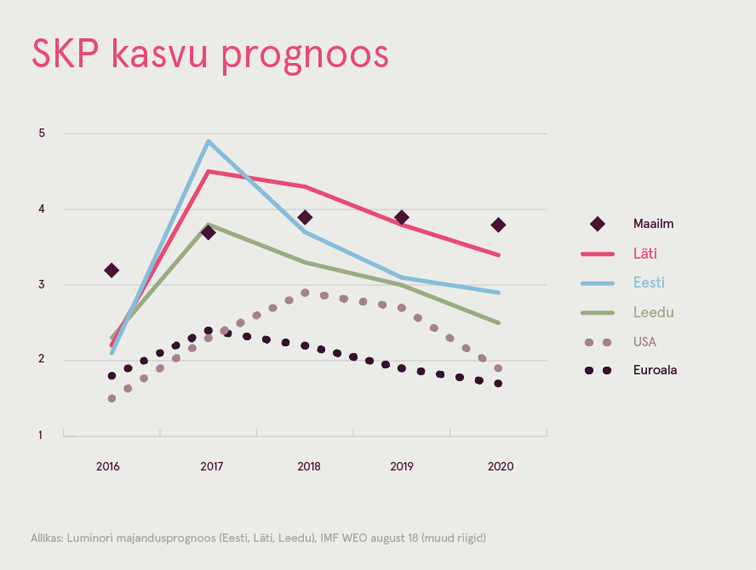

Maailmamajanduse väljavaade muutus võrreldes meie eelmise, märtsis avaldatud aruandega negatiivsemaks, ehkki erinevused on pigem väikesed. IMFi juuli prognoosi kohaselt on maailmamajanduse kasv 2018. ja 2019. aastal 3,9%, mis on täpselt sama nagu jaanuari prognoosis, ent langusriskid on suurenenud. Tulemused ja väljavaade on olnud piirkonniti suuremate erinevustega, kui varem eeldatud.

Eelkõige kujutab maailmamajanduse kasvule otsest ohtu kaubanduspingete kujunemine kaubandussõjaks. Ehkki USA valitsuse algatatud meetmed on tõenäoliselt mõeldud eelkõige survestamiseks mitmesuguste (mitte üksnes majanduslike) eesmärkide saavutamiseks, esineb risk, et kaubandustõrked võivad mitmete surve- ja vastuabinõude tõttu eskaleeruda. Täna eeldame, et täieulatuslikku kaubandussõda ei tule. Kui see siiski puhkeb, mõjutab see prognoosi. Ehkki USA dollari intressimäärade tõusu tõttu arenevatele turgudele põhjustatud riskid olid hästi teada, ei olnud mõned riigid, eelkõige Türgi, aga ka Argentiina, Lõuna-Aafrika ja veel mõned, tagajärgedeks täielikult valmis ning nende makromajanduslikku haavatavust süvendasid ka sisepoliitilised vead. Nüüd on nad silmitsi majanduslanguse ja kapitali pikemaajalise väljavoolu ohuga.

USA majandusnäitajad on tänavu oodatust paremad, sest juba on tunda maksustiimulitest tõusvat vahetut kasu. Aastapõhine SKP kasv ületas teises kvartalis 4% ja tundub püsivat tugev. Kiire kasv ja väga väike tööpuudus ei ole siiani suurt palgasurvet põhjustanud; samas kiireneb alusinflatsioon tasapisi, lähenedes pärast 2008. aastat esinenud kõrgele tasemele. Seega on tõenäoline, et sel aastal tõstetakse intressimäärasid veel kahel korral, misjärel on poliitikakujundajatel mugav oma plaanidega aeglaselt edasi liikuda.

Hoolimata sellest, et struktuurireformide elluviimine on aeglane, jätkub euroala elavnemine. Eeldatav kasvutempo pidurdumine tähendab suurel määral normaliseerumist ja pikaajaliste kasvumääradeni jõudmist. Erinevalt USAst esineb endiselt suur kasutamata tootmisvõimsus, peamiselt lõunapoolsetes riikides.

Türgis toimunud sündmused võivad mõjutada rahanduse poolest nõrgemaid euroala riike tulenevalt finantsturgude suuremast riskitundlikkusest, kaubandusseostest ja mõjust, mida avaldab liiri odavnemine konkurentsivõimele. Itaalia püsiv nõrkus – aeglase kasvu ja suure võlakoormuse kombinatsioon – ohustab endiselt euroala stabiilsust, tuues finantsturgudel kaasa perioodiliselt volatiilsust. Mõningast mõju võib täheldada ka peamiste euroala riikide majanduses. Põhjamaade valuutade hiljutine odavnemine avaldab negatiivset (ehkki tagasihoidlikku) mõju Balti riikide majandustele. Ühendkuningriigi üleminekuajata lahkumise oht suureneb koos tõenäoliste kaubandustõrgetega.

Me ei eelda, et need sündmused avaldavad olulist mõju uutele ELi liikmesriikidele Kesk-Euroopas, sest need riigid on oma äritsükliga väga soodsas punktis: enamikus neist esineb kindel kasv ja väga väike tööpuudus, ent endiselt mõõdukas inflatsioon.

Balti riikide väljavaade: tee uue kuldajastu poole

Balti riikide jaoks on praegu käes head ajad. Ehkki me ei julge seda veel piirkonna uueks kuldajastuks nimetada, siis samasuguste näitajate jätkudes veel paari eeloleva aasta jooksul võiksime seda juba mõningase veendumusega väita. Kasv on tugev ja tasakaalukas.

Lisaks näeme märke, et piirkonna majanduspotentsiaal võib olla suurem, kui seda on üldiselt eeldatud. Senised ettevaatlikud hinnangud on põhinenud eeldusel, et demograafiline väljavaade on väga nõrk. See seisukoht toetab omakorda pessimistlikke arvamusi piirkonna majanduse kohta. Tegelikult võivad Balti riigid just praegu olla seda takistust ületamas. Eestis on rändesaldo olnud kolm aastat positiivne ja esimest korda liigub rohkem inimesi teistest ELi riikidest Eestisse kui vastupidi. Rahvastik kasvab, kusjuures kasvumäärad ületasid esmakordselt koguni euroala keskmise. Leedus on aastaid kestnud massiline väljaränne tänavu pöördunud. Kolmandat kuud järjest esineb seal positiivne rändesaldo. Ka Lätis on kaudseid märke rändesuundumuse pöördumise kohta, kui võtta arvesse lennujaamade ja sadamate reisijate andmeid.

SKP kasv Balti piirkonnas on alates märtsist meie ootuseid veidi ületanud. Prognoosime väga järkjärgulist aeglustumist 2019. ja 2020. aastal. Selle peamine põhjus on välised ja mitte sisesed tegurid. Tööhõive kasvab, aga inflatsioon püsib kokkuvõttes üsna tagasihoidlik. Elanikud saavad kasu tugevast tööjõunõudlusest ja sissetulekute ühtlustumine peamiste ELi riikidega jätkub.

Tarbimise kasv Balti riikides on olnud tagasihoidlik, kuid kindel ning tõenäoliselt ka jääb selliseks. Tarbimise kasv on palgakasvust aeglasem, sest elanike vananemisest tingituna esineb suur säästmissoov (praegu on erandiks Leedu). Piirkonnale on kasuks tulnud investeeringute järsk suurenemine. Ehkki ELi toetuste roll on hästi teada ja tõepoolest oluline, on ka muid tegureid, näiteks ulatuslik ja suurenev tootmisvõimsuse kasutamine töötlevas tööstuses, suur nõudlus eluasemete järele (Lätis) ning allasurutud nõudlus büroo- ja jaekaubanduspindade järele. Investeeringute kasv aeglustub 2018. aastal võrreldes 2017. aasta ülikiire tempoga, ent püsib kasvutrajektooril. ELi vahendite voog on 2019. aastal tõenäoliselt stabiilne ja võib 2020. aastal väheneda. Muud soodsad tegurid jäävad suurema globaalse kriisi puududes kehtima.

Ekspordi kogumahu suurenemine on olnud üsna tagasihoidlik. Samas on esinenud huvitavaid ja olulisi struktuurilisi muutuseid. Eesti ja Leedu on jätkuvalt teinud häid edusamme suure lisaväärtusega teenuste valdkonnas, samal ajal kui Lätis kasvab ootuspäraselt masinate ning seadmete toodang. Suure potentsiaalse kasvumääraga sektorite osakaal kasvab ning sellel on soodsad pikaajalised mõjud.

Esinevad ilmselged keskmise tähtajaga riskid, et majandustes võimendub tööjõupuudus. Samas on ebaselge, mil määral aeglustavad need kasvu ning kui palju need julgustavad ettevõtteid investeerima ja uuendama.