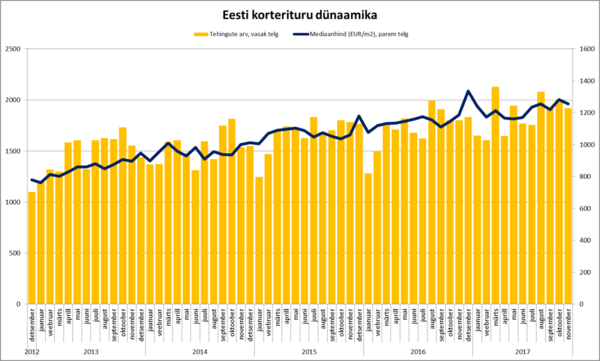

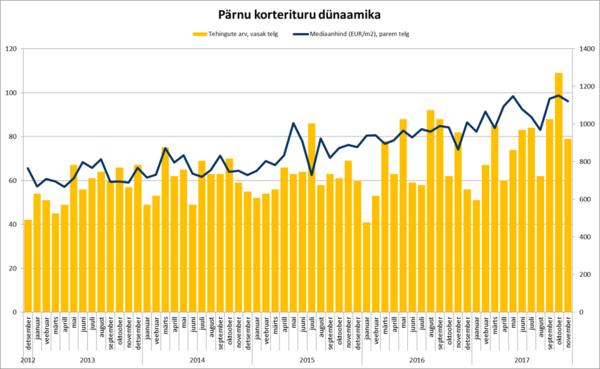

Классики сказали бы, читая ноябрьский обзор рынка, что «на западном фронте без перемен». Ноябрь не принес на рынок сюрпризов, активность вторичного рынка была хорошей, а вещные права на новостройки были в основном заключены еще раньше. Медианная цена была одной из самых высоких за год, хотя и уступила ноябрьским показателям, также несколько снизилось и количество сделок, однако по сравнению с прошлыми годами показатели были значительно более высокие. Всего в ноябре было заключено 1920 сделок купли-продажи, медианная цена которых составила 1255 EUR/м2. По сравнению с октябрем количество сделок сократилось на 84, или на 4,2%, медианная цена в то же время снизилась на 2,2%.

Классики сказали бы, читая ноябрьский обзор рынка, что «на западном фронте без перемен». Ноябрь не принес на рынок сюрпризов, активность вторичного рынка была хорошей, а вещные права на новостройки были в основном заключены еще раньше. Медианная цена была одной из самых высоких за год, хотя и уступила ноябрьским показателям, также несколько снизилось и количество сделок, однако по сравнению с прошлыми годами показатели были значительно более высокие. Всего в ноябре было заключено 1920 сделок купли-продажи, медианная цена которых составила 1255 EUR/м2. По сравнению с октябрем количество сделок сократилось на 84, или на 4,2%, медианная цена в то же время снизилась на 2,2%.

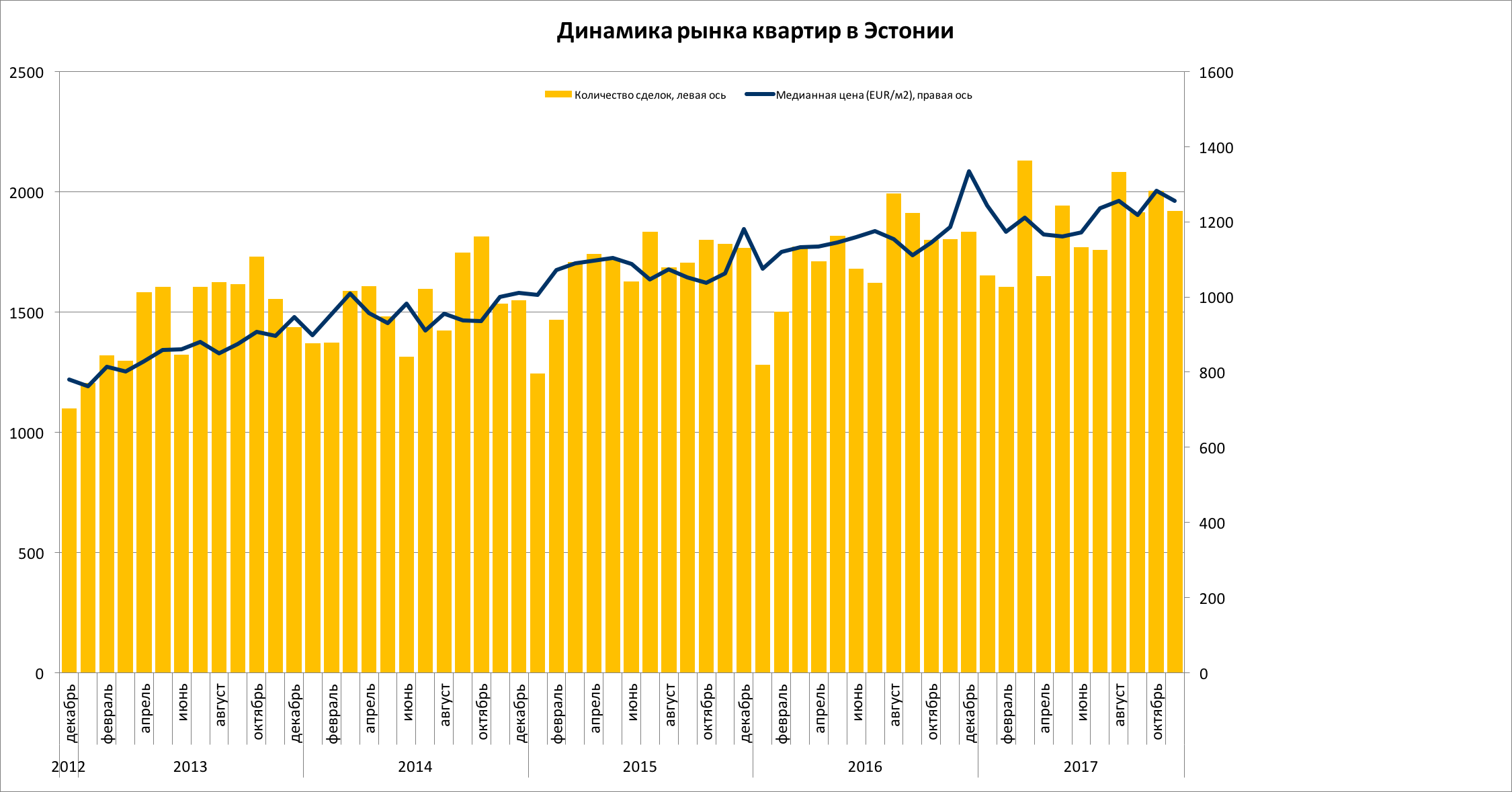

За первые 11 месяцев 2017 года по сравнению с 2016 годом увеличились как количество сделок, так и медианная цена. За 11 месяцев в Эстонии было заключено 20 414 сделок, и по сравнению с тем же периодом прошлого года их количество возросло на 1523, или на 8,1%. Медианная цена сделок за то же время подросла на 6,6% (1144→1220 EUR/м2).

Данные: Земельный департамент

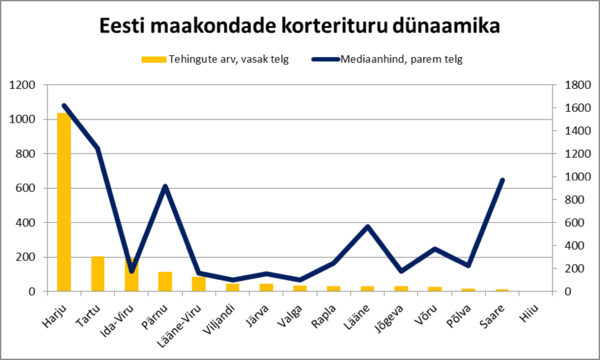

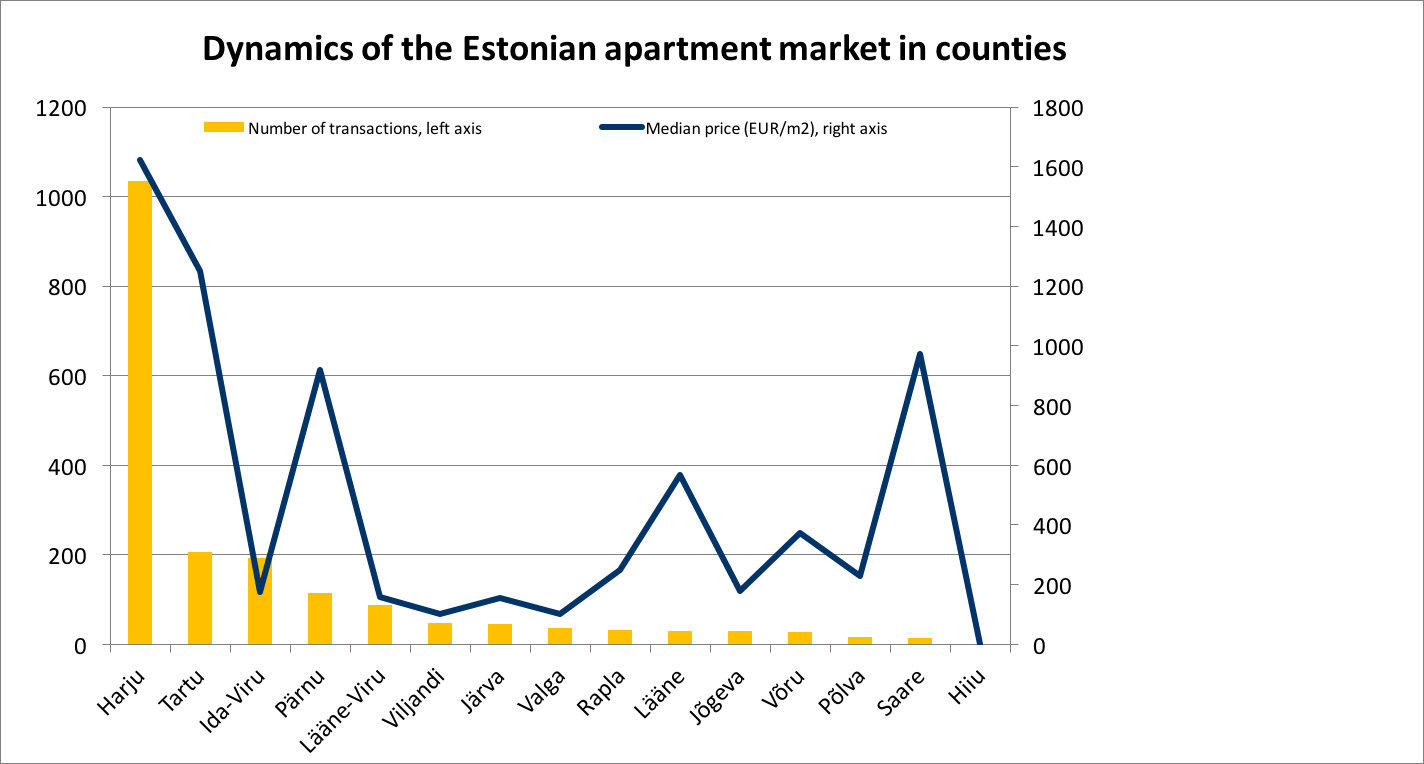

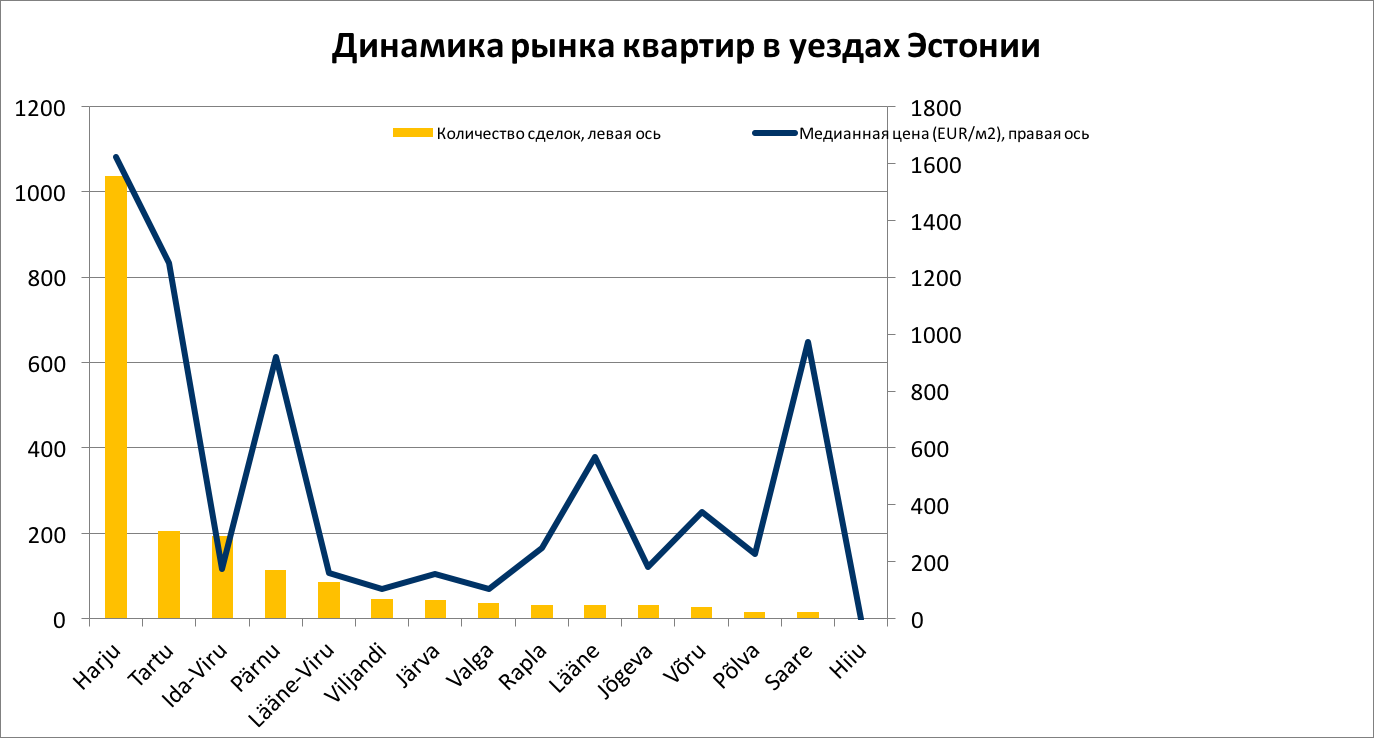

Не претерпели существенных изменений и тенденции по уездам, если учитывать изменившиеся в результате административной реформы административно-территориальные границы. Из 2004 сделок купли-продажи больше всего было заключено в Харьюмаа – 1036 сделок, или 51,7% от общего количества сделок. В общем количестве сделок по Харьюмаа львиная доля пришлась на сделки в Таллинне, удельный вес которых в ноябре составил 82,6%. По сравнению с октябрем число сделок в Харьюмаа уменьшилось на 107, что было обусловлено сокращением количества сделок за пределами Таллинна. Медианная цена в Харьюмаа также оставалась самой высокой – в ноябре медианная цена упала по сравнению с октябрем на 1%, удерживаясь на уровне 1622 EUR/м2.

По количеству сделок за Харьюмаа традиционно следуют плотнонаселенные уезды: Тартумаа с 206 сделками, Ида-Вирумаа со 193 сделками и Пярнумаа со 115 сделками. По сравнению с октябрем количество сделок увеличилось в пяти уездах, наибольший рост в абсолютных цифрах продемонстрировали Ида-Вирумаа (+29) и Тартумаа (+23). Помимо Харьюмаа, количество сделок снизилось также в Пярнумаа (-23), где оно после рекордного октября вернулось к обычному уровню.

По медианной цене за Харьюмаа вновь следовали Тартумаа (1250 EUR/м2) и Пярнумаа (920 EUR/м2). В ноябре медианная цена поднялась в семи уездах, в абсолютных цифрах наибольший рост наблюдался на Сааремаа (+534 EUR/м2), где, однако, было заключено на целых 23 сделки меньше, чем в предыдущем месяце. В Вильяндимаа вялый октябрь сменился обычным ноябрем, вследствие чего медианная цена поднялась здесь на 124 EUR/м2. Наибольшее снижение медианной цены наблюдалось в Пярнумаа (-149 EUR/м2), где после двух рекордных месяцев она вернулась на обычный уровень.

Данные: Земельный департамент

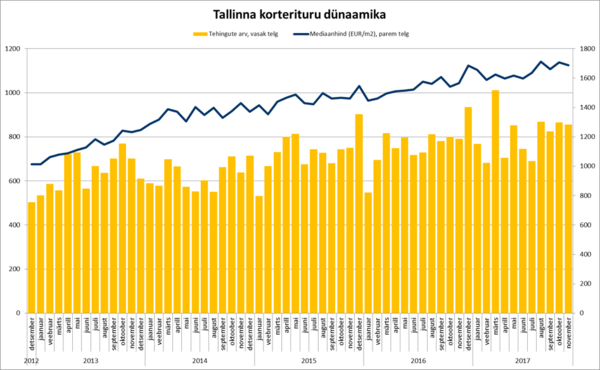

Как уже упоминалось выше, в Харьюмаа по сравнению с октябрем сократилось количество сделок, хотя «вина» Таллинна в этом и невелика – по сравнению с прошлым месяцем в столице было заключено всего на 10 сделок меньше, медианная цена в то же время снизилась на 1,1%. По сравнению с 11 месяцами прошлого года в нынешнем году было заключено на 553 сделки больше (+6,7%), медианная цена в это же время поднялась на 8,2% (1527→1652 EUR/м2). Не был отмечен большими переменами ноябрь и в Таллинне – незначительные изменения в количестве сделок и в ценах были обусловлены в основном изменением количества заключенных по новостройкам вещно-правовых договоров. В общей сложности в ноябре было заключено 856 сделок, медианная цена которых составила 1688 EUR/м2.

Данные: Земельный департамент

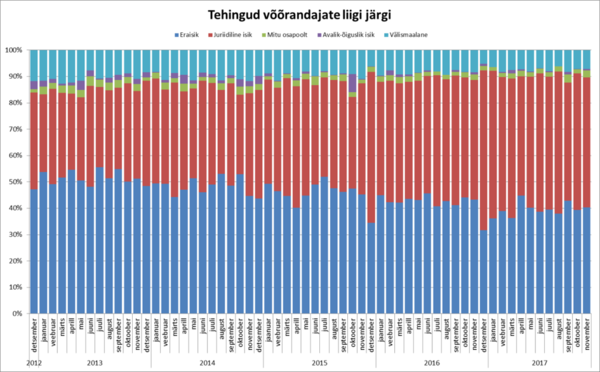

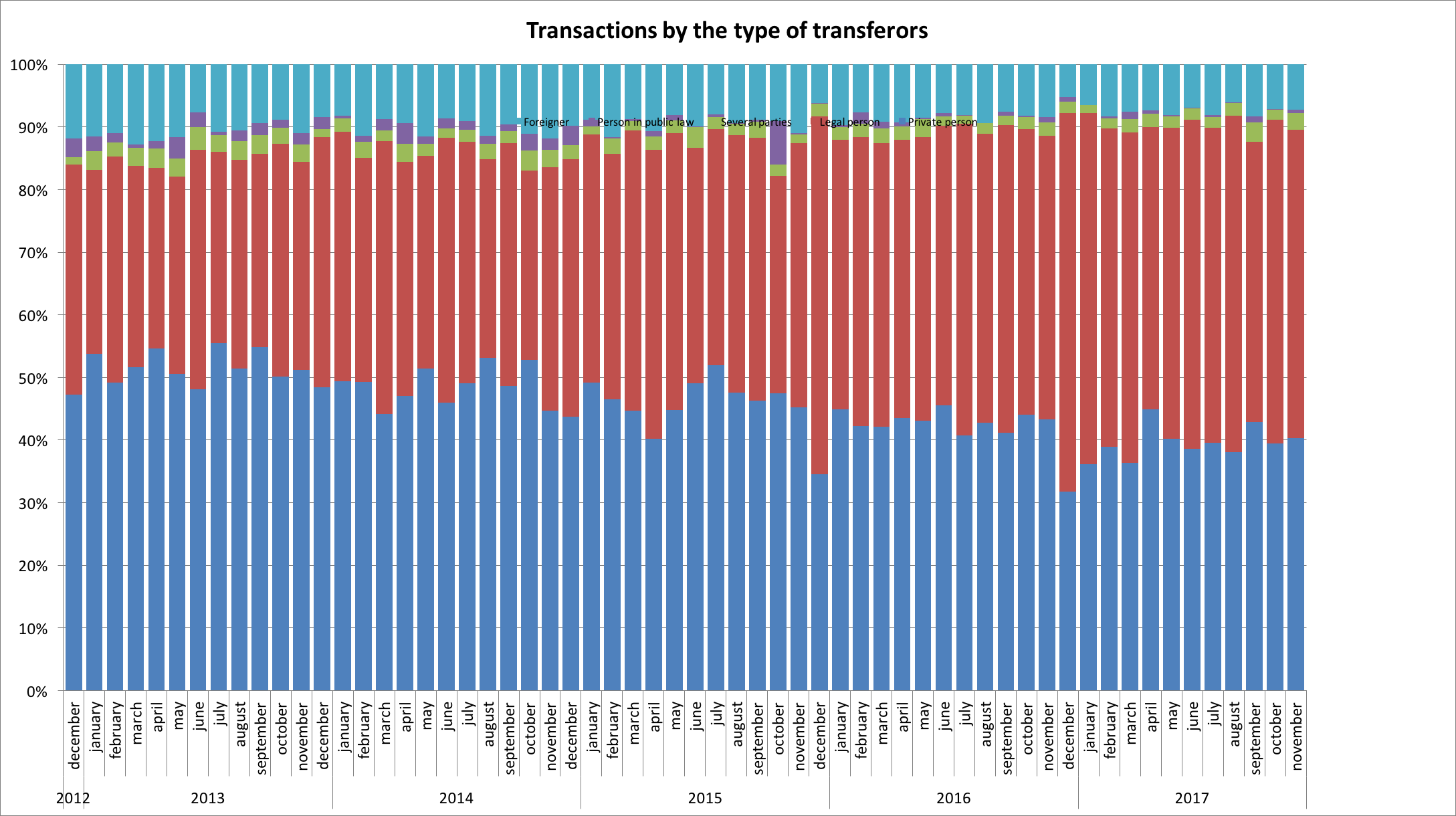

Изменение интереса в сегменте новостроек из официальных данных лучше всего помогает объяснить статистика отчуждателей по сделкам с недвижимостью, поскольку она отражает наряду с квартирными собственностями также недвижимые вещи. По сравнению с октябрем в ноябре уменьшилось количество объектов недвижимого имущества, отчужденных юридическими лицами, – всего юридическими лицами было заключено 656 сделок продажи, а это означает, что их доля в общем количестве сделок хоть и снизилась, однако все равно превышает количество объектов, отчужденных частными лицами. В общей сложности в ноябре юридическими лицами было продано 656 объектов недвижимого имущества, благодаря чему их доля составила 49,2%. Частными лицами было продано 634 объекта (47,6%), остальными сторонами – 36 объектов, а также 7 объектов государством и местным самоуправлением.

Данные: Земельный департамент

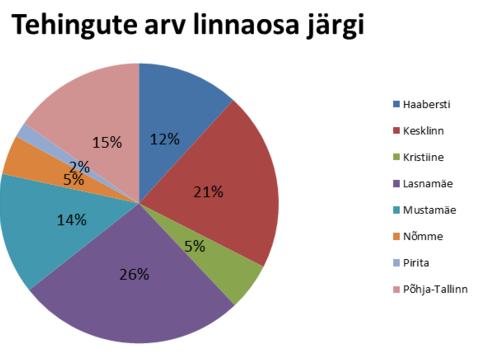

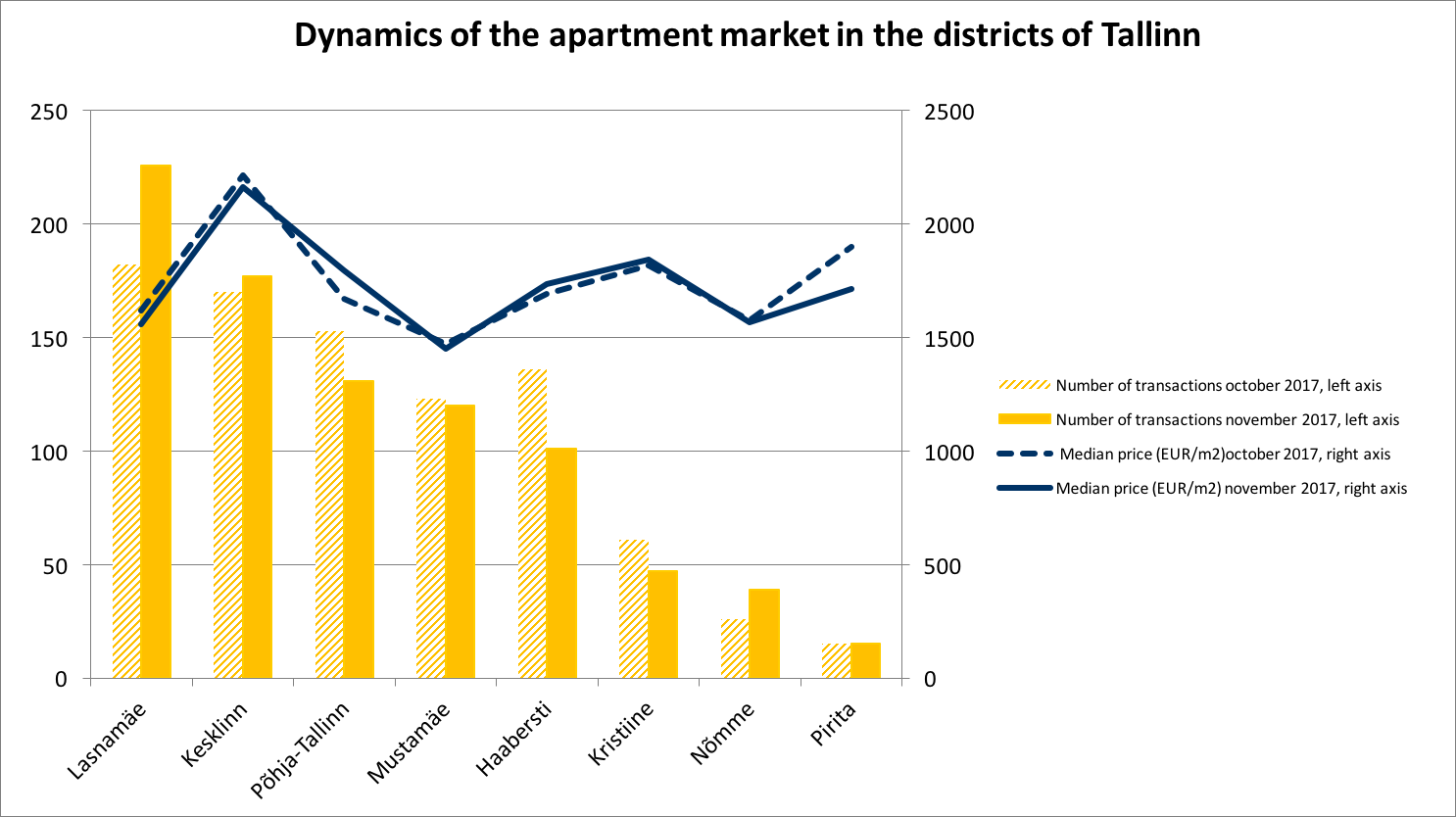

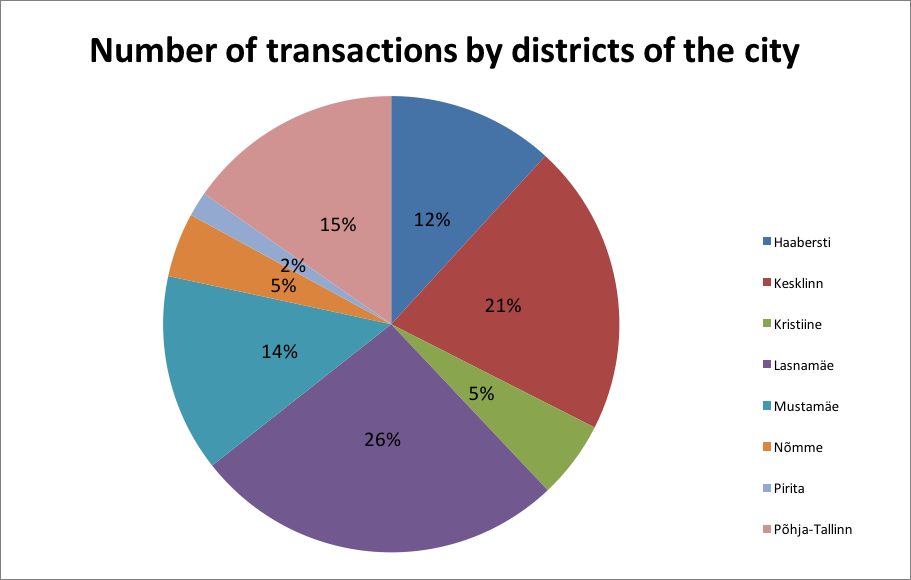

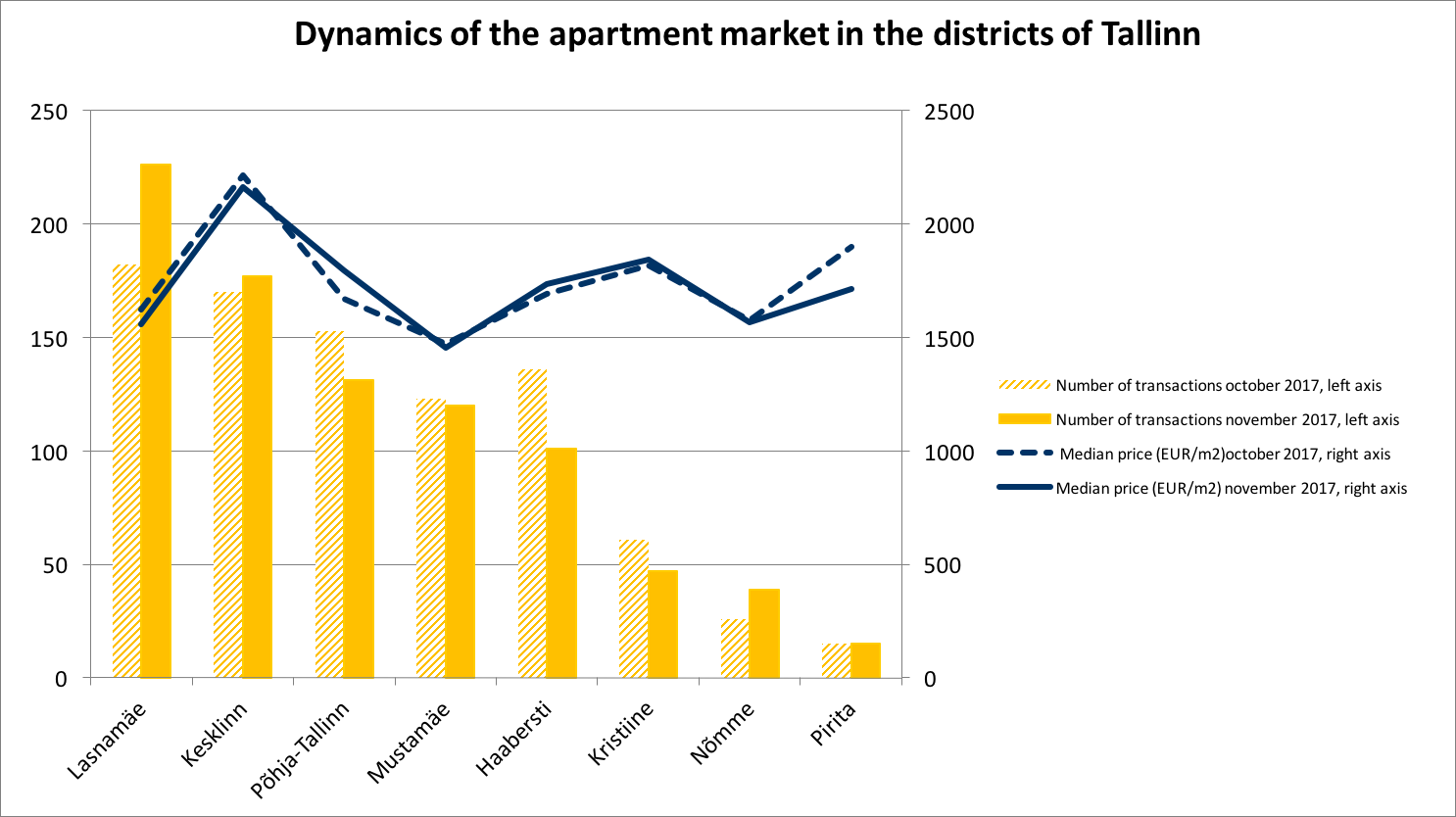

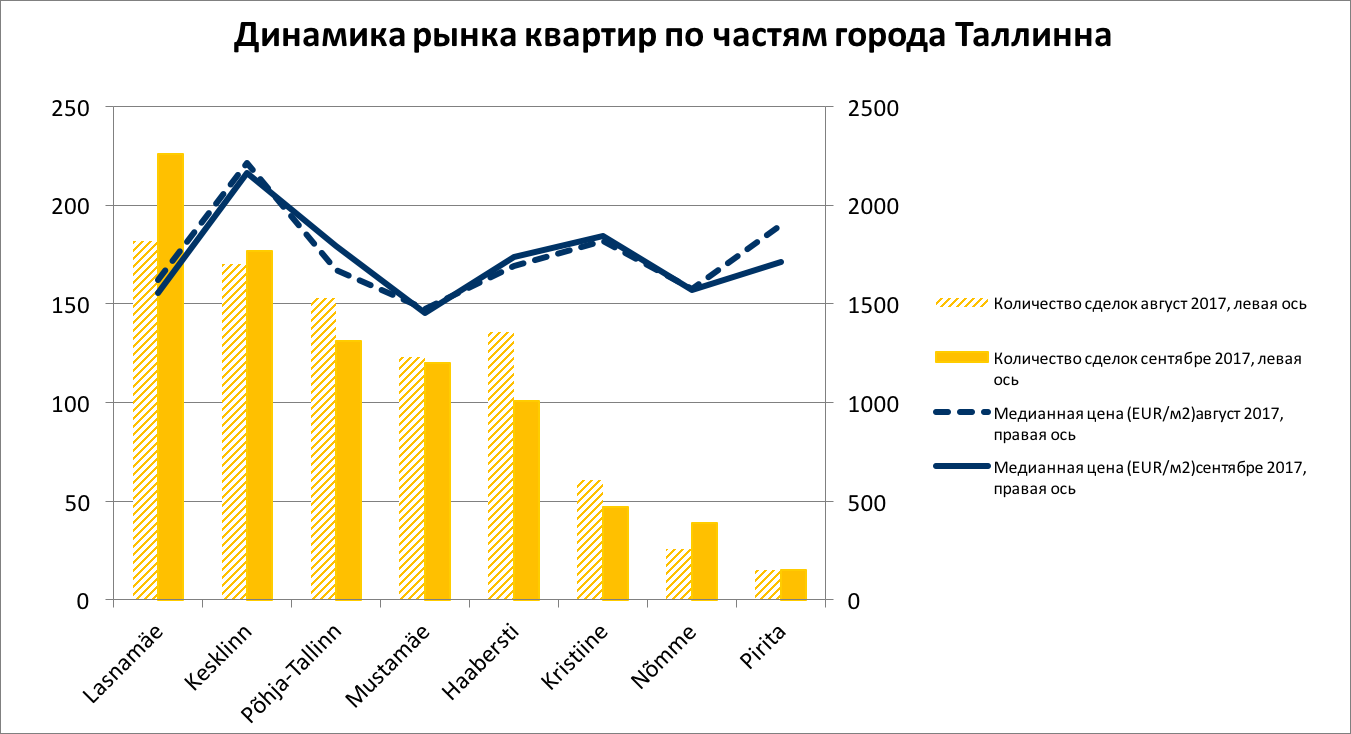

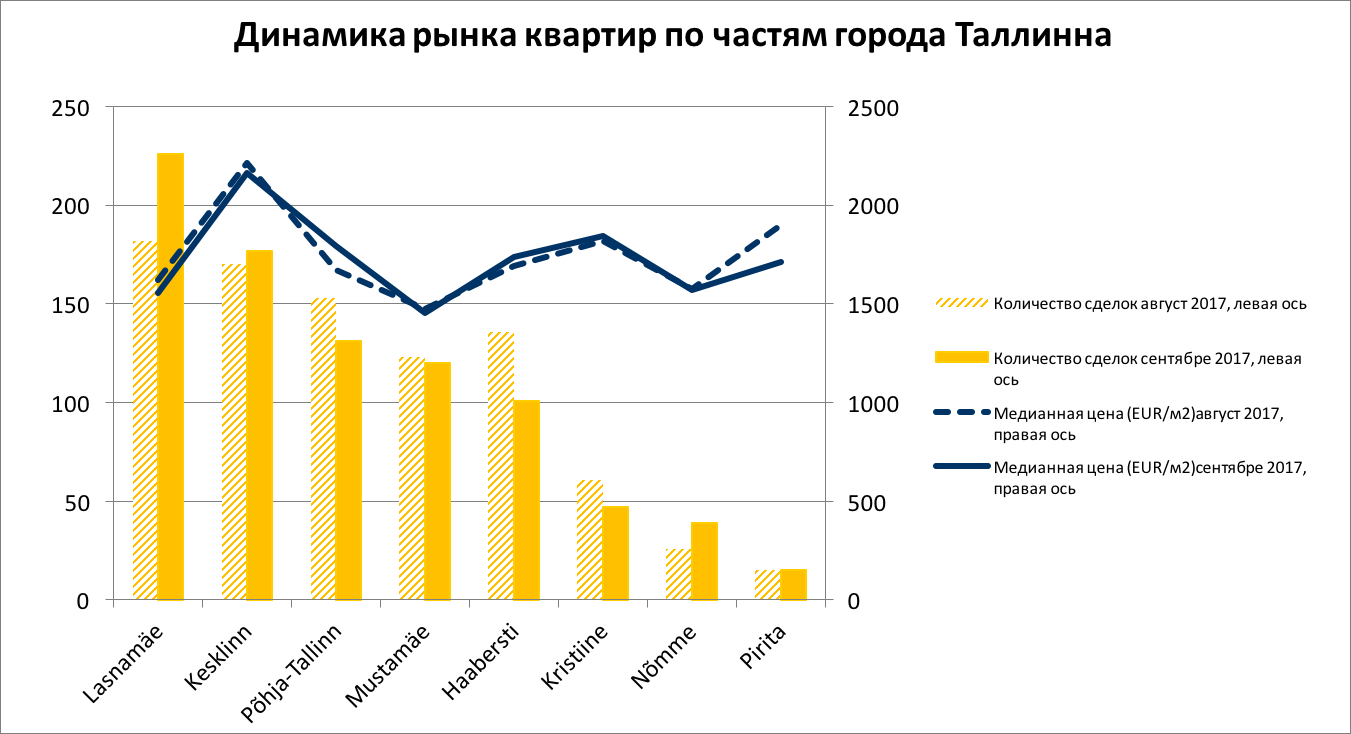

Еще в большей степени, чем на общегородскую статистику, изменение количества заключенных по новостройкам вещно-правовых договоров повлияло на статистику по частям города Таллинна, где количество сделок оказалось еще меньше. Больше всего сделок в ноябре 2017 года было заключено в части города Ласнамяэ (226), за которой следуют другие наиболее густонаселенные части города, такие, как Кесклинн (177), Пыхья-Таллинн (131) и Мустамяэ (120). По сравнению с октябрем число сделок увеличилось в трех частях города, из них больше всего в Ласнамяэ (+44); наибольшее снижение количестваа сделок наблюдалось в Хааберсти (-35) и в Пыхья-Таллинн (-22). В Ласнамяэ увеличению количества сделок способствовали новостройки, число сделок по продаже которых в Хааберсти, однако, снизилось. В Пыхья-Таллинн продажа новостроек также упала, но еще больше снизились продажи на вторичном рынке.

Данные: Земельный департамент

Медианная цена, как и в предыдущие периоды, была самой высокой в Кесклинн (2164 EUR/м2), где по сравнению с октябрем она потеряла 2,3%. За Кесклинн следуют Кристийне (1843 EUR/м2) и Пыхья-Таллинн (1795 EUR/м2). Более всего выросла медианная цена в Пыхья-Таллинн (+7,4%), и это произошло в основном из-за изменений в структуре сделок. В частях города с большим количеством сделок медианная цена в ноябре снизилась: в Мустамяэ на 1,4%, в Кесклинн на 2,3%, в Ласнамяэ на 3,9%.

Данные: Земельный департамент

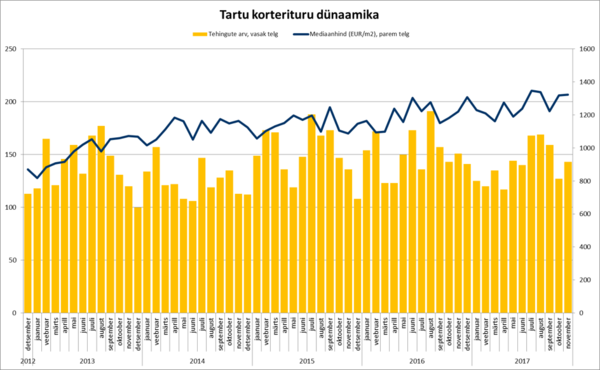

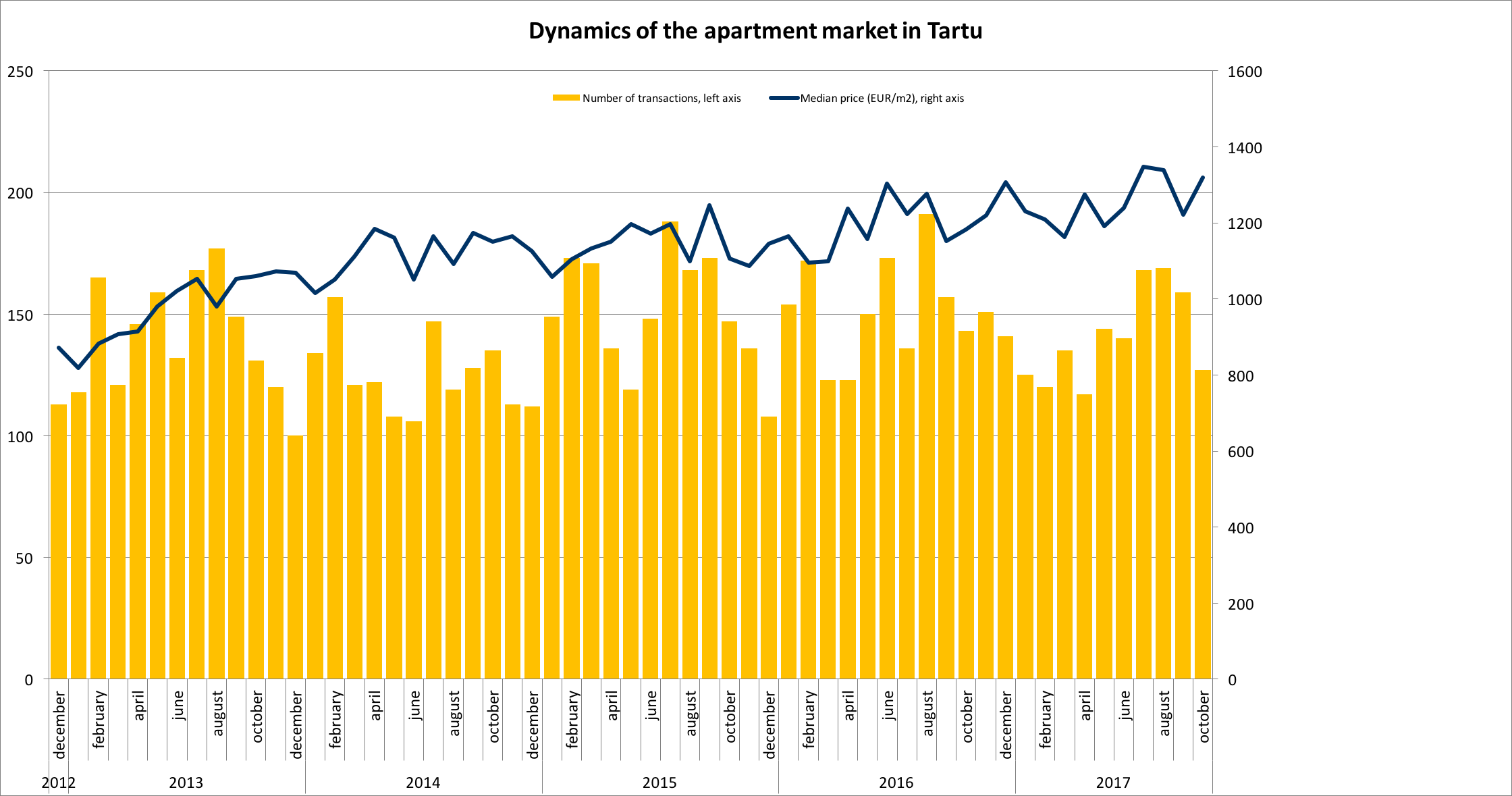

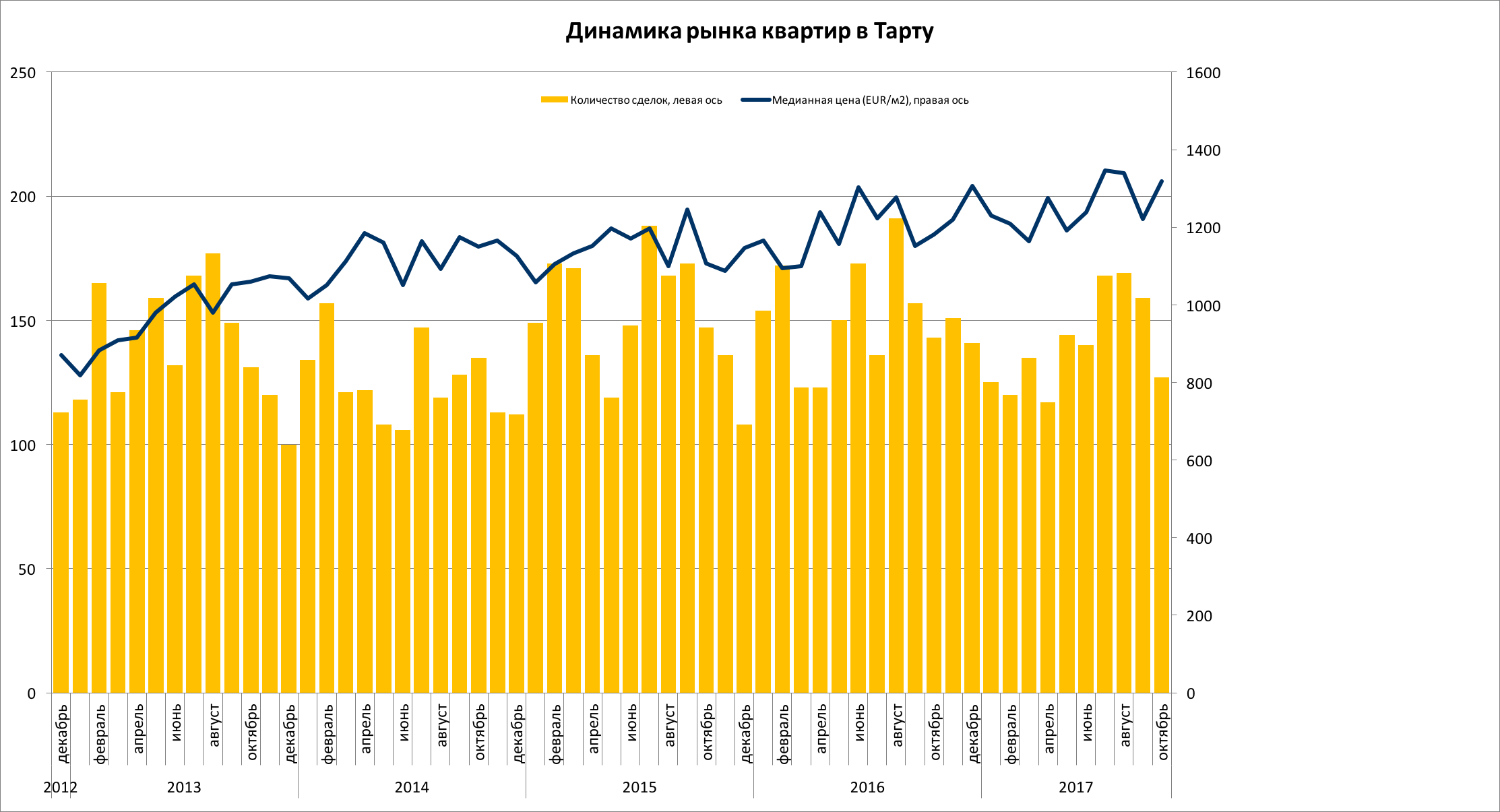

Хотя после административной реформы к городу Тарту была присоединена также волость Тяхтвере, в настоящем обзоре по-прежнему отражены сделки купли-продажи, заключенные в городе Тарту, поскольку учет сельских районов исказил бы статистику недвижимого имущества и изменил бы принципы сравнения. По сравнению с октябрем, когда количество сделок было низким, в ноябре число сделок увеличилось на 16, медианная же цена осталась практически на том же уровне, оставаясь с учетом уровня Тарту самой высокой за рассматриваемый период, как и во многих других населенных пунктах. За первые 11 месяцев года количество сделок в Тарту снизилось по сравнению с прошлым годом, хотя в ближайшее время число сделок, учитывая возрастающие объемы строительства, будет увеличиваться. Всего в ноябре было заключено 143 сделки купли-продажи, медианная цена которых составила 1267 EUR/м2.

Данные: Земельный департамент

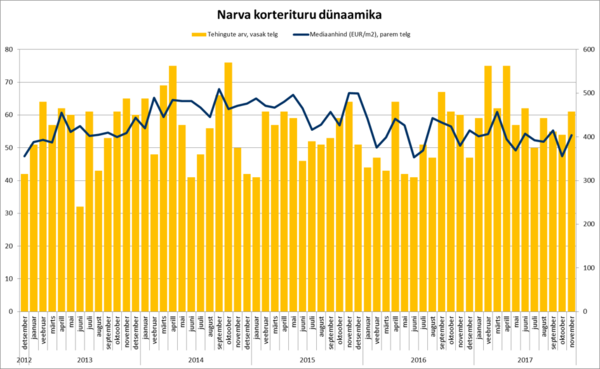

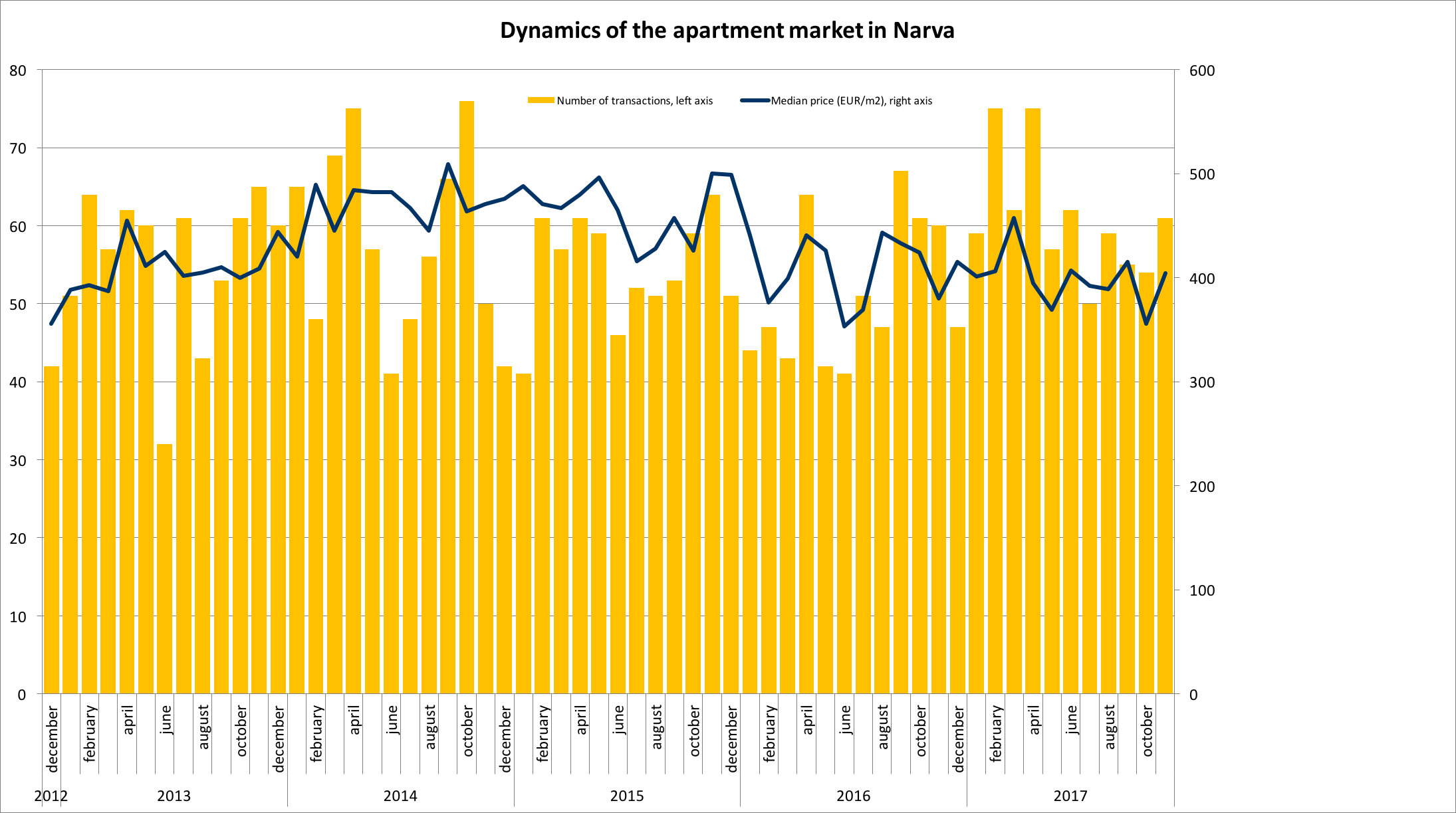

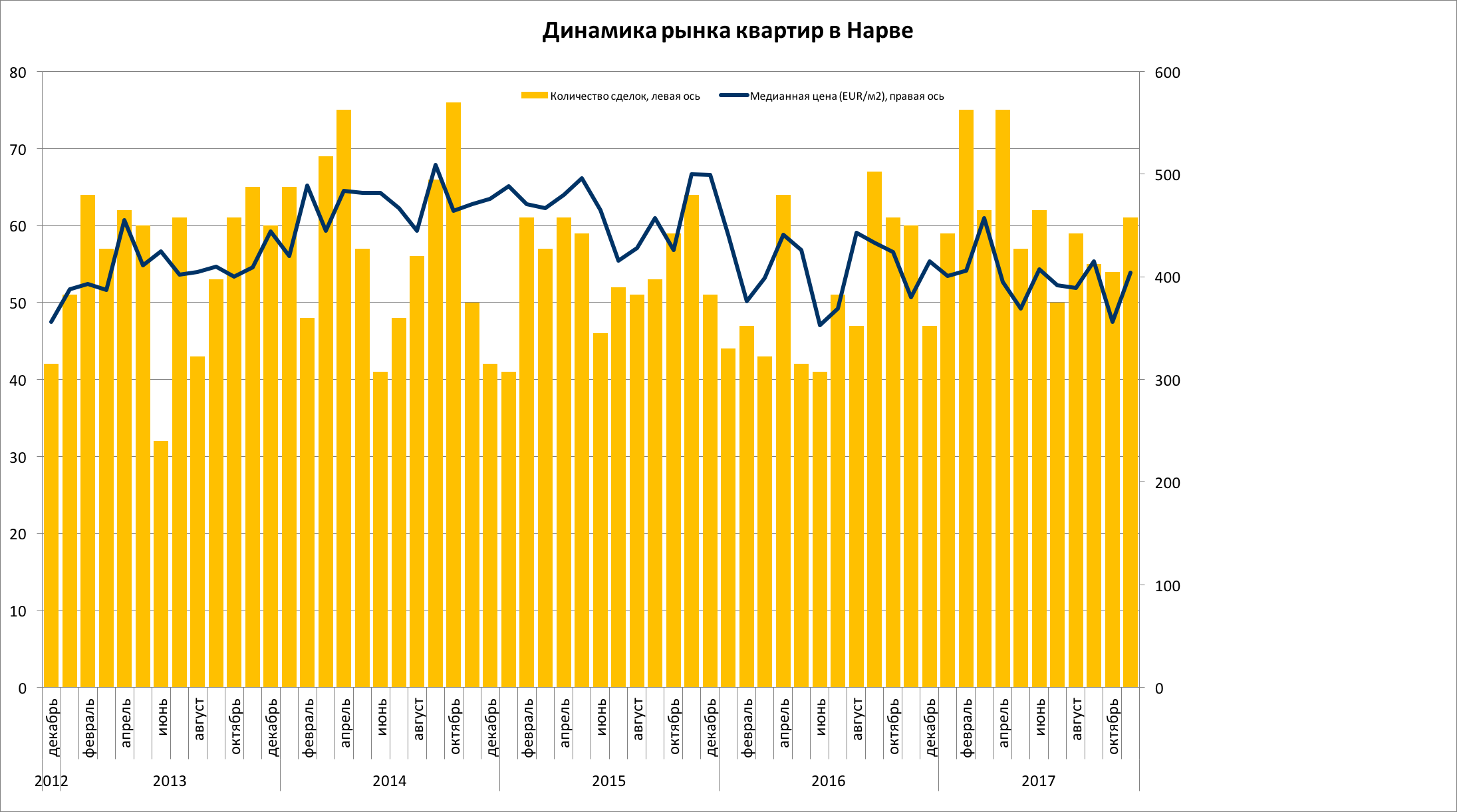

Если Тарту по количеству сделок в нынешнем году взял «передышку», то Нарва по числу сделок несколько воспряла, хотя медианная цена по-прежнему движется вспять. В следующем году в свете активности сделок должна начать подрастать и медианная цена, в том числе и вследствие низкой сравнительной базы. В ноябре в Нарве была заключена 61 сделка, что на 7 больше, чем в октябре, медианная цена составила в ноябре 404 EUR/м2, увеличившись по сравнению с октябрем на 13,5%. За первые 11 месяцев этого года количество сделок по сравнению с тем же периодом прошлого года выросло на 103, медианная цена снизилась, упав по сравнению с прошлым годом на 3,9% (412→396 EUR/м2).

Данные: Земельный департамент

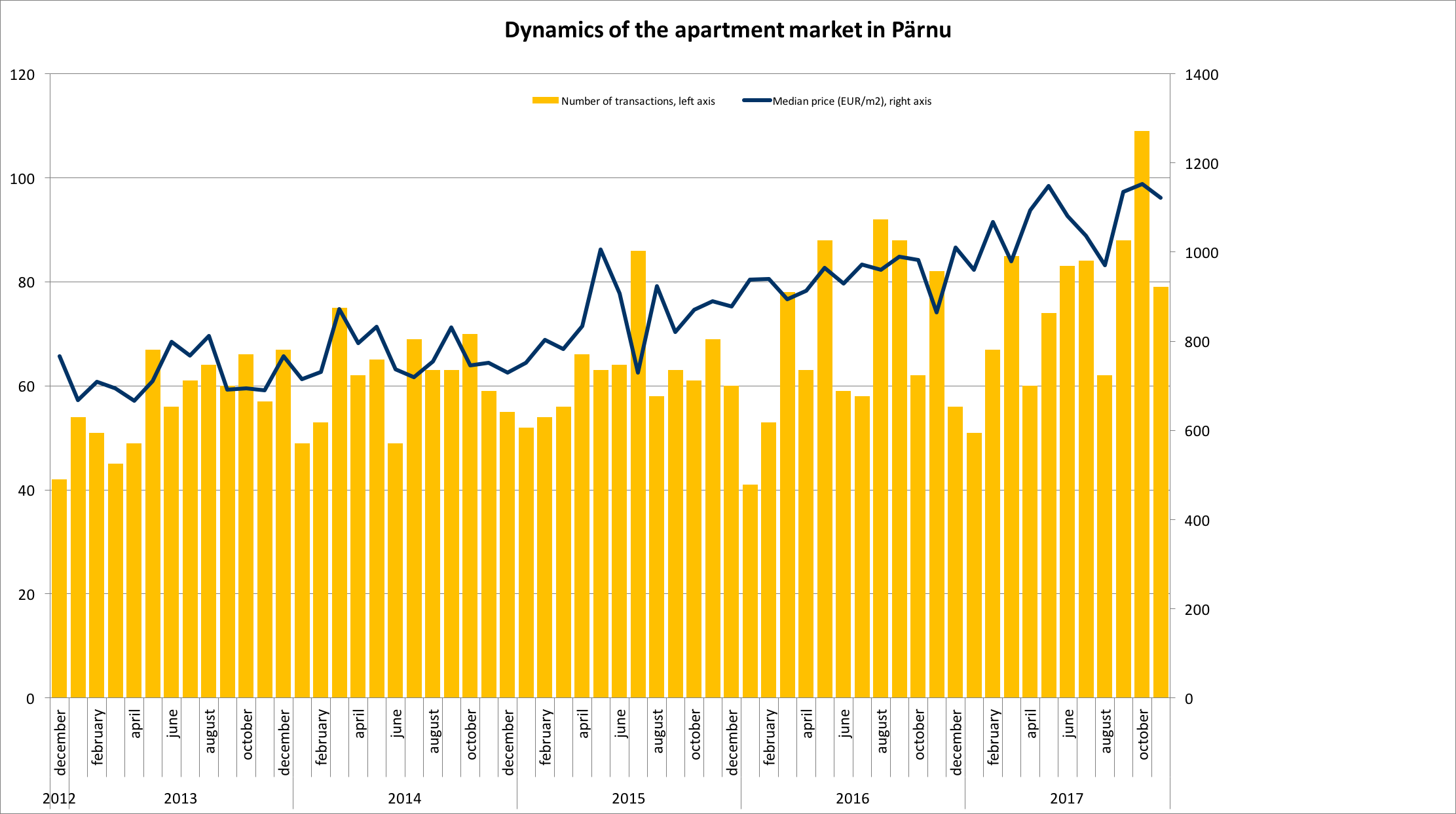

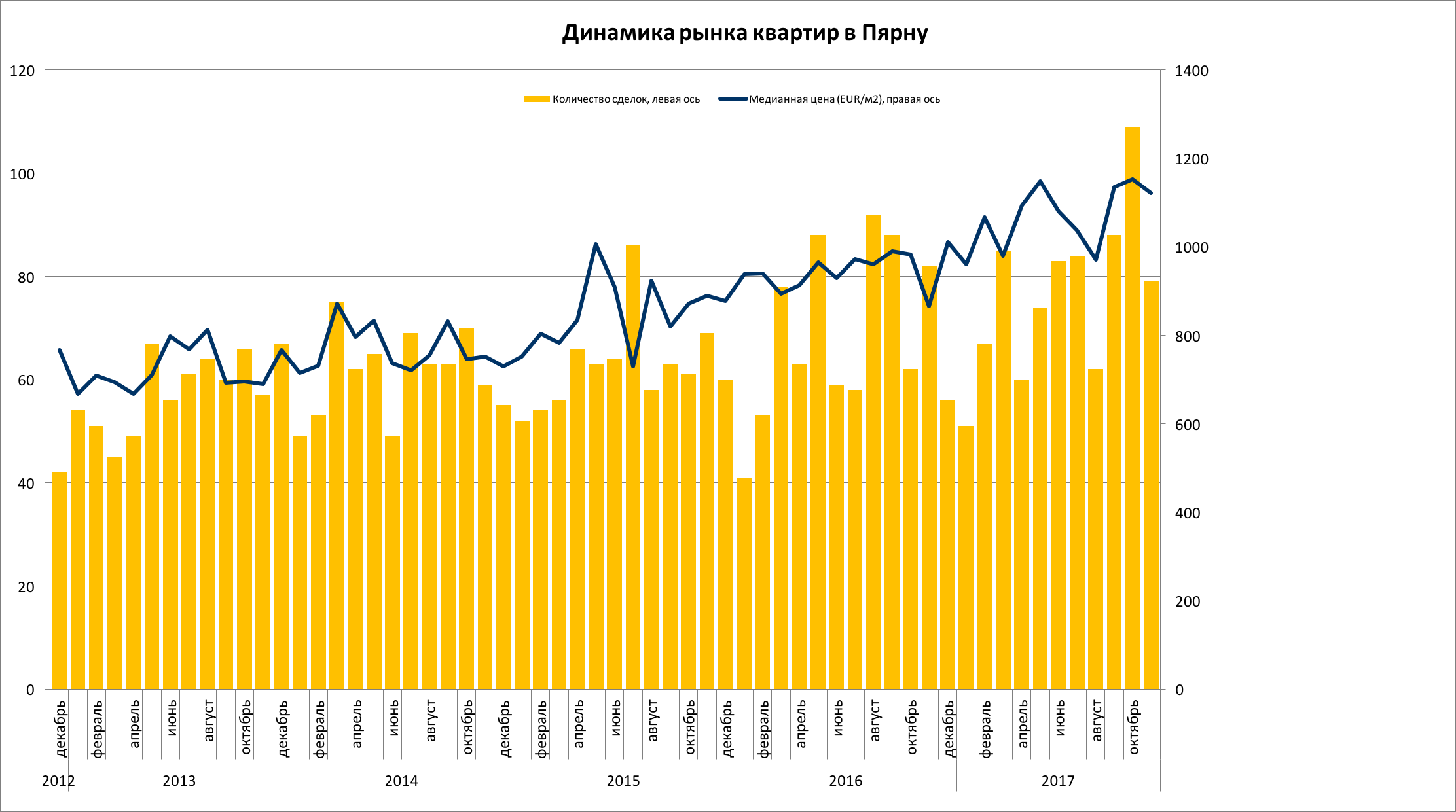

Как и в случае с Тарту, в обзоре по Пярну учитываются только заключенные в пределах города сделки, хотя благодаря административной реформе город по площади вошел в число крупнейших городов мира. По сравнению с рекордным октябрем в ноябре рынок недвижимости Пярну, как и погоду, можно охарактеризовать выражением «серые будни». Количество сделок снизилось до обычного уровня, сократившись по сравнению с октябрем на 30. Медианная цена была самой высокой за рассматриваемый период, беспрецедентно приблизившись к тартуской, хотя по сравнению с рекордным октябрем все-таки наблюдался небольшой спад (-2,7%). В общей сложности в ноябре было заключено 79 сделок, медианная цена которых составила 1121 EUR/м2.

Данные: Земельный департамент

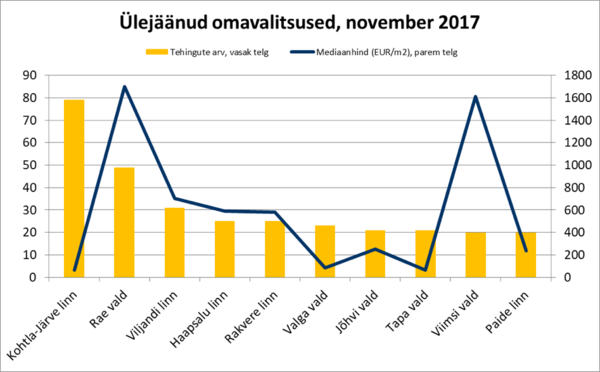

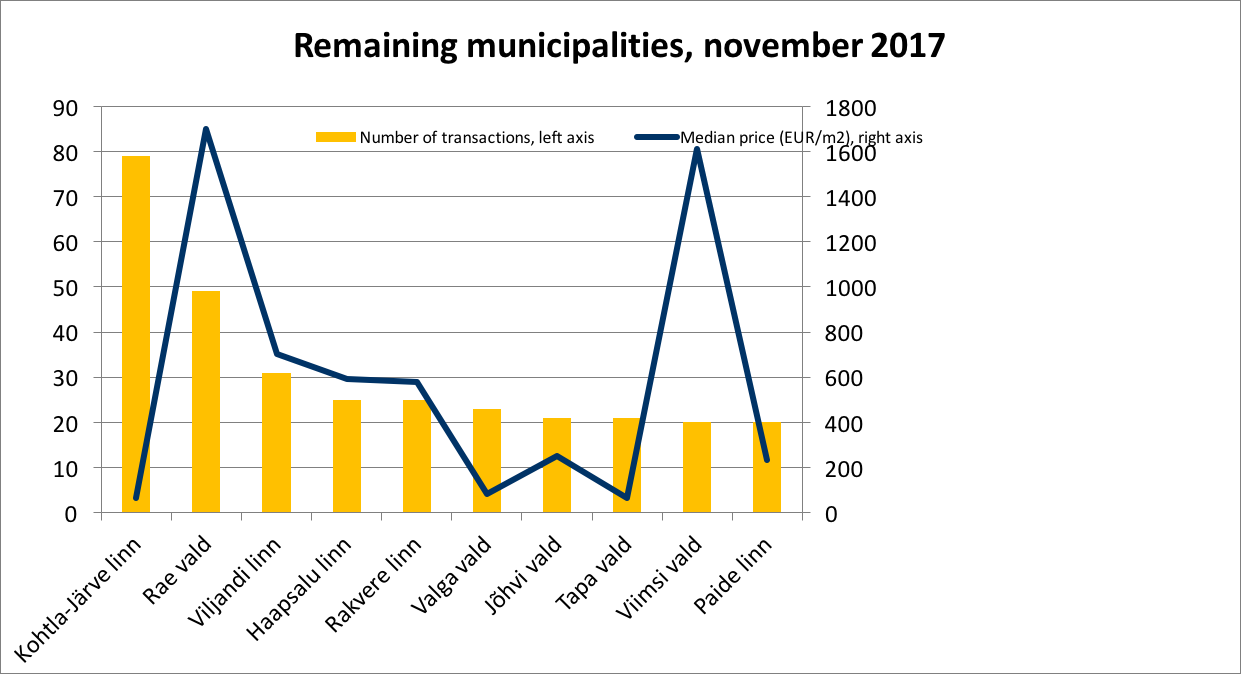

С октября 2017 года на статистике по остальным самоуправлениям начинает сказываться влияние административной реформы, а это в итоге означает то, что в таблице отражаются самоуправления, ранее в ней не представленные. Так, в ноябре в первую десятку по сделкам среди остальных самоуправлений вошли также волость Тапа и волость Пайде. Как всегда, большая часть сделок была заключена в Кохтла-Ярве, и уже традиционно вторым крупнейшим рынком новостроек за пределами Таллинна оказалась волость Раэ. Остальные самоуправления по количеству сделок разнятся незначительно: разрыв между четвертой и девятой-десятой позициями составляет всего 11 сделок, а это означает, что различия в количестве жителей не являются для более крупных самоуправлений важнейшим фактором, влияющим на аттрактивность недвижимости. Как обычно, наиболее высокой медианная цена была в ближайших к Таллинну волостях, как обычно, представлены в таблице также самоуправления, в которых медианная цена сделок была крайне низкой (город Кохтла-Ярве, волость Валга, волость Тапа). Остальные самоуправления демонстрируют тенденцию держаться, скорее, между двух крайностей: цены в Вильянди, Хаапсалу и Раквере исторически являются примерно одинаковыми и характеризуют, скорее, более здоровый рынок недвижимости остальной Эстонии, тогда как Йыхви и Пайде тяготеют к более низким ценам.

Данные: Земельный департамент

Kui korteriühistu liikmed ei ole rahul korteriühistu juhatuse tegevusega, kuidas saab korteriühistu juhatuse liiget tagasi kutsuda?

Kui korteriühistu liikmed ei ole rahul korteriühistu juhatuse tegevusega, kuidas saab korteriühistu juhatuse liiget tagasi kutsuda?

Klassikud ütleksid novembri turuülevaadet lugedes, et „läänerindel muutusteta“. November ei toonud turule üllatusi, järelturu aktiivsus oli hea ning uusarenduste asjaõigused olid enamasti sõlmitud juba varem. Mediaanhind oli aasta üks kõrgemaid, ehkki see jäi alla novembri numbritele, tehingute arv tegi samuti väikese tagasimineku, ent võrreldes varasemate aastatega, oli tegemist tunduvalt kõrgemate näitajatega. Kokkuvõttes sõlmiti novembris 1920 ostu-müügitehingut, mille mediaanhind oli 1255 EUR/m2. Võrreldes oktoobriga vähenes tehingute arv 84 võrra ehk 4,2%, mediaanhind vähenes samal ajal 2,2%.

Klassikud ütleksid novembri turuülevaadet lugedes, et „läänerindel muutusteta“. November ei toonud turule üllatusi, järelturu aktiivsus oli hea ning uusarenduste asjaõigused olid enamasti sõlmitud juba varem. Mediaanhind oli aasta üks kõrgemaid, ehkki see jäi alla novembri numbritele, tehingute arv tegi samuti väikese tagasimineku, ent võrreldes varasemate aastatega, oli tegemist tunduvalt kõrgemate näitajatega. Kokkuvõttes sõlmiti novembris 1920 ostu-müügitehingut, mille mediaanhind oli 1255 EUR/m2. Võrreldes oktoobriga vähenes tehingute arv 84 võrra ehk 4,2%, mediaanhind vähenes samal ajal 2,2%. Andmed: Maa-amet

Andmed: Maa-amet Andmed: Maa-amet

Andmed: Maa-amet Andmed: Maa-amet

Andmed: Maa-amet Andmed: Maa-amet

Andmed: Maa-amet Mediaanhind oli sarnaselt eelmistele perioodidele kõrgeim Kesklinnas (2164 EUR/m2), kus mediaanhind vähenes võrreldes oktoobriga 2,3%. Kesklinnale järgnesid Kristiine (1843 EUR/m2) ja Põhja-Tallinn (1795 EUR/m2). Kõige enam kasvas mediaanhind Põhja-Tallinnas (+7,4%) ning seda peamiselt muutuste tõttu tehingute struktuuris. Suurte tehingute arvuga linnaosadest mediaanhind novembris vähenes: Mustmäel 1,4%, Kesklinnas 2,3%, Lasnamäel 3,9%.

Mediaanhind oli sarnaselt eelmistele perioodidele kõrgeim Kesklinnas (2164 EUR/m2), kus mediaanhind vähenes võrreldes oktoobriga 2,3%. Kesklinnale järgnesid Kristiine (1843 EUR/m2) ja Põhja-Tallinn (1795 EUR/m2). Kõige enam kasvas mediaanhind Põhja-Tallinnas (+7,4%) ning seda peamiselt muutuste tõttu tehingute struktuuris. Suurte tehingute arvuga linnaosadest mediaanhind novembris vähenes: Mustmäel 1,4%, Kesklinnas 2,3%, Lasnamäel 3,9%.

Andmed: Maa-amet

Andmed: Maa-amet Andmed: Maa-amet

Andmed: Maa-amet Andmed: Maa-amet

Andmed: Maa-amet Andmed: Maa-amet

Andmed: Maa-amet

Data: Land Board

Data: Land Board Data: Land Board

Data: Land Board Data: Land Board

Data: Land Board Data: Land Board

Data: Land Board Data: Land Board

Data: Land Board Data: Land Board

Data: Land Board Data: Land Board

Data: Land Board Data: Land Board

Data: Land Board Data: Land Board

Data: Land Board Data: Land Board

Data: Land Board

Novembrilõpu seisuga on Tallinnas ja Harjumaal kokku 115 korteriarendusprojekti 2453 korteripakkumisega, uusi kortereid lisandub peamiselt kallimatesse Kesklinna ja Põhja-Tallinna linnaosadesse.

Novembrilõpu seisuga on Tallinnas ja Harjumaal kokku 115 korteriarendusprojekti 2453 korteripakkumisega, uusi kortereid lisandub peamiselt kallimatesse Kesklinna ja Põhja-Tallinna linnaosadesse.

Данные: Земельный департамент

Данные: Земельный департамент Данные: Земельный департамент

Данные: Земельный департамент Данные: Земельный департамент

Данные: Земельный департамент Данные: Земельный департамент

Данные: Земельный департамент Данные: Земельный департамент

Данные: Земельный департамент Данные: Земельный департамент

Данные: Земельный департамент Данные: Земельный департамент

Данные: Земельный департамент Данные: Земельный департамент

Данные: Земельный департамент Данные: Земельный департамент

Данные: Земельный департамент Данные: Земельный департамент

Данные: Земельный департамент

Baltic Horizon Fondi (Fond) osaku puhasväärtus (NAV) 2017. aasta novembri lõpu seisuga on 1.3252 eurot osaku kohta. Fondi osaku puhasväärtuse muutus võrreldes 2017. aasta oktoobri lõpu seisuga on -0.1%. Fondi puhasväärtus langes seoses osakute märkimise ja kapitali kaasamise kulude tõttu novembris.

Baltic Horizon Fondi (Fond) osaku puhasväärtus (NAV) 2017. aasta novembri lõpu seisuga on 1.3252 eurot osaku kohta. Fondi osaku puhasväärtuse muutus võrreldes 2017. aasta oktoobri lõpu seisuga on -0.1%. Fondi puhasväärtus langes seoses osakute märkimise ja kapitali kaasamise kulude tõttu novembris.

YIT Ehitus rajab Tallinna piirile Peetrisse MotorCenteri teenuskeskuse, kust autoomanik saab kõik vajalikud teenused alates sõiduki iluprotseduuridest kuni remondi ja tehnoülevaatuseni samast kohast ning ühe käiguga.

YIT Ehitus rajab Tallinna piirile Peetrisse MotorCenteri teenuskeskuse, kust autoomanik saab kõik vajalikud teenused alates sõiduki iluprotseduuridest kuni remondi ja tehnoülevaatuseni samast kohast ning ühe käiguga.

Vabade ametikohtade arv on kerkinud kõrgeimale tasemele alates 2008. aastast, mis väljendab tõsist töökäte puudust ettevõtlussektoris. Lahendus tööjõukriisi ületamiseks on töötajate värbamine välisriikidest, kuid loodetavasti aitab kiire palgakasv välja mõelda ka äriplaane, mille puhul tööjõu arvust ja hinnast on olulisem selle kvaliteet.

Vabade ametikohtade arv on kerkinud kõrgeimale tasemele alates 2008. aastast, mis väljendab tõsist töökäte puudust ettevõtlussektoris. Lahendus tööjõukriisi ületamiseks on töötajate värbamine välisriikidest, kuid loodetavasti aitab kiire palgakasv välja mõelda ka äriplaane, mille puhul tööjõu arvust ja hinnast on olulisem selle kvaliteet. Tallinna 2018. aasta eelarves on Nõmme gümnaasiumi spordihoone projekteerimiseks ette nähtud 80 000 eurot. Nõmme linnaosa vanema Grete Šillise sõnul seisab ta selle eest, et ehitustöödega lähiaastatel ka algust tehtaks.

Tallinna 2018. aasta eelarves on Nõmme gümnaasiumi spordihoone projekteerimiseks ette nähtud 80 000 eurot. Nõmme linnaosa vanema Grete Šillise sõnul seisab ta selle eest, et ehitustöödega lähiaastatel ka algust tehtaks.

Kinnisvarakoolis toimub 16/01/2018 koolitus “

Kinnisvarakoolis toimub 16/01/2018 koolitus “

Tallinna linnas tehti novembris 855 korteritehingut 83 miljoni euro eest. Võrreldes oktoobriga püsis turuaktiivsus umbes samal tasemel – müüdi 1,2% ehk 10 tehingu võrra vähem kortereid. Võrreldes eelmise aasta novembriga tehti 64 tehingut rohkem, millest tulenevalt kasvas tehinguaktiivsus aasta baasil 8,1% võrra. Korteritehingute käive kasvas samaaegselt 12 kuuga 13%, keskmise korteritehingu hind tõusis 93 000 eurolt 97000 eurole. Korteritehingute raames kujunes mediaanhinnaks 1 689 €/m2, mida oli 1,2% vähem kui oktoobris, kuid siiski 7,8% rohkem kui 2016. aasta novembris.

Tallinna linnas tehti novembris 855 korteritehingut 83 miljoni euro eest. Võrreldes oktoobriga püsis turuaktiivsus umbes samal tasemel – müüdi 1,2% ehk 10 tehingu võrra vähem kortereid. Võrreldes eelmise aasta novembriga tehti 64 tehingut rohkem, millest tulenevalt kasvas tehinguaktiivsus aasta baasil 8,1% võrra. Korteritehingute käive kasvas samaaegselt 12 kuuga 13%, keskmise korteritehingu hind tõusis 93 000 eurolt 97000 eurole. Korteritehingute raames kujunes mediaanhinnaks 1 689 €/m2, mida oli 1,2% vähem kui oktoobris, kuid siiski 7,8% rohkem kui 2016. aasta novembris.

KredExi kodutoetust said sel aastal 356 kolme- ja enamalapselist vähekindlustatud peret, kokku kasvab nendes peredes 1261 last. Ühtekokku eraldati tänavu toetusteks 3,2 mln eurot.

KredExi kodutoetust said sel aastal 356 kolme- ja enamalapselist vähekindlustatud peret, kokku kasvab nendes peredes 1261 last. Ühtekokku eraldati tänavu toetusteks 3,2 mln eurot.

Enamik ehk 64% Eesti majanduse lisandväärtusest loodi 2016. aastal Harjumaal, teatab Statistikaamet. Endiselt kasvab teenindussektori osatähtsus, mis suurenes enamikus maakondades üle 2 protsendipunkti.

Enamik ehk 64% Eesti majanduse lisandväärtusest loodi 2016. aastal Harjumaal, teatab Statistikaamet. Endiselt kasvab teenindussektori osatähtsus, mis suurenes enamikus maakondades üle 2 protsendipunkti.