Globaalne majanduskasv aeglustub. Kui suures ulatuses ja kui kiiresti aeglustumine toimub ning mida poliitikakujundajad teevad selleks, et negatiivset meeleolu ära hoida, kujunevad selle aasta võtmeküsimusteks. Meie prognoosi järgi peaks maailmamajanduse aeglustumine tulema mõõdukas. Negatiivsed riskid küll domineerivad, kuid ära ei tasu unustada ka positiivseid, mis võivad tuua oodatust tugevama kasvu. Keskpankade tegevus on muutunud ettevaatlikumaks ja see aitab leevendada poliitilise ebakindluse negatiivset mõju. Selgus Brexiti läbirääkimistes ja USA-Hiina kaubandussuhtes võib tarbijate ja ettevõtete kindlustunnet parandada.

Globaalne majanduskasv aeglustub. Kui suures ulatuses ja kui kiiresti aeglustumine toimub ning mida poliitikakujundajad teevad selleks, et negatiivset meeleolu ära hoida, kujunevad selle aasta võtmeküsimusteks. Meie prognoosi järgi peaks maailmamajanduse aeglustumine tulema mõõdukas. Negatiivsed riskid küll domineerivad, kuid ära ei tasu unustada ka positiivseid, mis võivad tuua oodatust tugevama kasvu. Keskpankade tegevus on muutunud ettevaatlikumaks ja see aitab leevendada poliitilise ebakindluse negatiivset mõju. Selgus Brexiti läbirääkimistes ja USA-Hiina kaubandussuhtes võib tarbijate ja ettevõtete kindlustunnet parandada.

Euroala majanduskasv aeglustub kiiremini kui USA-s

USA majanduskasv on oma tipu ületanud ning on aeglustumas. Sealne tööturg on aga tugev ning inflatsioon mõõdukas.

Euroala majanduskasv eelmisel aastal aeglustus ning meie hinnangul aeglustub ka sel aastal. Kõige enam on selle taga ekspordikasvu nõrgenemine, peamiselt Hiina ja arenevate turgude madalama nõudluse tõttu. Poliitilised pinged on Euroala ettevõtete ja tarbijate kindlustundele avaldanud suuremat mõju kui USA-s. Sel aastal ootame poliitilise ebakindluse jätkumist nii Brexiti, Itaalia valitsuse kui ka USA-Euroopa kaubandussuhte ja Euroopa Parlamendi valimiste tõttu.

Põhja- ja Baltimaad on suutnud globaalsele ebakindlusele paremini vastu seista

Põhjamaad ja Balti riigid on maailmamajanduse negatiivsetele suundumustele suutnud hästi vastu seista. Meie hinnangul Soomes ja Rootsis majanduskasv aeglustub ning jääb sel aastal 2% lähedale. Ootame ka Baltikumi majanduskasvu aeglustumist lähiaastatel, kuna hinnapõhine konkurentsivõime jätkuvalt langeb ja välisnõudlus nõrgeneb. Samas on negatiivsete riskide realiseerumisel nii Põhjamaade kui ka Balti riikide positsioon tugev, et nendele vastu seista.

Keskpangad on rahapoliitika normaliseerimisel ettevaatlikumad

Meie prognoosi järgi tõstab USA Föderaalreserv intressimäärasid sel aastal veel kahel korral. Need peaksid ühtlasi ka tsükli viimasteks intressimäära tõusudeks jääma, kuna 2020. aastal ootame USA majanduskasvu märkimisväärset aeglustumist. Euroopa Keskpank lõpetas eelmise aasta lõpus varaostuprogrammi. Tööjõupuudus ja kiire palgakasv kiirendavad tasapisi alusinflatsiooni, mis motiveerib Euroopa Keskpanka negatiivsete intressimäärade keskkonnast väljuma – seda aga ettevaatlikumalt kui varasemalt ootasime. Nõrgema majanduskasvu ja kõrgemate riskide tõttu ootame intressimäärade hilisemat ja aeglasemat tõusu. Meie hinnangul tõstab Euroopa Keskpank baasintressimäära esimest korda järgmise aasta esimeses kvartalis, kuid madalate intressimäärade keskkond jääb püsima.

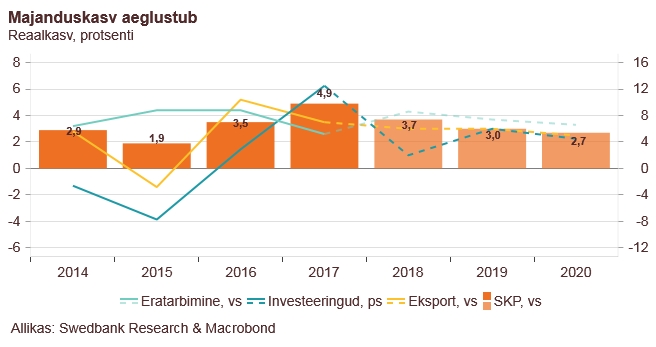

Eesti majanduskasv aeglustub sel aastal jätkusuutlikumale tasemele

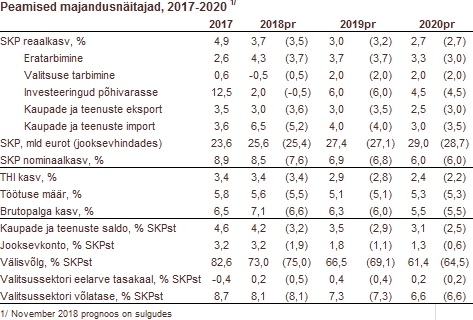

Eesti majandus on nii välis- kui ka sisenõudluse toel kasvanud kiiresti ja üle oma potentsiaalse kasvu juba kolm aastat järjest. See kasv on olnud küll laiapõhjaline, kuid ehitus on siiski domineerinud. Eelmisel aastal kasvas majandus esialgsete arvestuste järgi 3,7%. Välisnõudlus on tasapisi nõrgenemas ning Eesti majanduskasv ja sektorite kindlustunne on oma tipu juba ammu läbinud. Me prognoosime selleks aastaks 3% majanduskasvu (eelmine majandusprognoos oli 3,2%) – see peaks olema Eesti jaoks jätkusuutlikum, kui viie protsendi lähedased kasvud paar aastat tagasi. Järgmisel aastal peaks majanduskasv aeglustuma 2,7 protsendini. Üldiselt on Eesti majandus heas tasakaalus – meie hinnangul püsib jooksevkonto lähiaastatel ülejäägis, riigirahandus tugev ja majapidamised suudavad korralikult säästa.

Ehituse kasv võtab hoogu maha

Viimasel paaril aastal majanduskasvu kõige suurema panuse andnud ehituse kasv peaks sel aastal hoogu maha võtma. Töötleva tööstuse tootmismahu kasv eelmisel aastal veidi aeglustus. Samas on töötlev tööstus oma müüki koduturule kasvatanud kiiremini kui ekspordikäivet. Kaupade ekspordikäive kasvas möödunud aastal küll kiiresti, kuid see ei olnud laiapõhjaline – ligikaudu 60% ekspordikasvust tuli õli- (sealhulgas, põlevkiviõli-) toodetest. Välisnõudluse nõrgenemine pidurdab ka sel aastal töötleva tööstuse kasvu. Sisenõudlus peaks sel aastal aga tugev püsima. See hoiab küll impordi ekspordikasvust kiiremana, kuid väliskaubandusbilanss koos teenustega on jätkuvalt ülejäägis.

Suur hulk võõrtöölisi on vaid osaliselt tööjõupuudust leevendanud

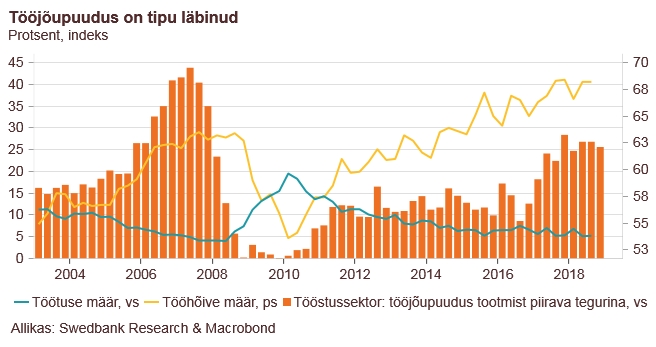

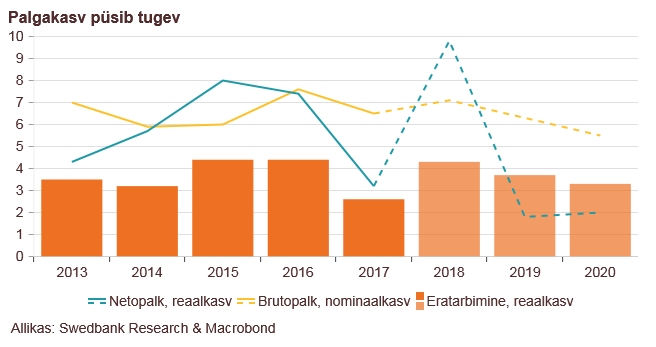

Eelmiste aastate tugev majanduskasv on suurendanud oluliselt nõudlust tööjõu järele ja muutnud tööjõuturu väga pingeliseks. Kuna tööhõive määr on tõusnud vähemalt viimase 30 aasta kõrgeimaks, töötuse määr on vaid protsendipunkti võrra kõrgem kriisieelsest madalaimast tasemest ning ka mitteaktiivsete inimeste arv on väikseim, on koduturult tööjõudu, eriti kvalifitseeritud tööjõudu, väga raske leida. Möödunud aastal sisenes Eesti tööturule küll suur hulk võõrtöölisi, kuid see vähendas tööjõu puudust vaid osaliselt. Kuigi vabade töökohtade määr möödunud aasta lõpus veidi alanes, on see jätkuvalt kõrge. Meie hinnangul hoiab pingeline tööjõuturg palgakasvu kiirena – see aeglustub eeloleva paari aasta jooksul vaid 6% lähedale (eelmisel aastal kasvas keskmine brutopalk 7%).

Hinnakasv aeglustub sel aastal

Tarbijahindade kasv, mis eelmisel kahel aastal püsis üle kolme protsendi ja oli Euroopa Liidu üks kiiremaid, peaks sel aastal aeglustuma 2,9 ja järgmisel aastal 2,4 protsendini. Sel aastal mõjutab tarbijahindade korvi kõige enam alkoholi ning eluasemega seotud hindade kasvu aeglustumine. Alkohoolsete jookide hinnakasvu pidurdumise taga on eelmisel aastal tehtud valitsuse otsus alkoholiaktsiisi sel ja järgmisel aastal mitte tõsta. Eluaseme juures tuleks aga välja tuua aeglustuva elektrihinna kasvu. Kui eelmisel aastal kasvas hinnakasvuga korrigeeritud netopalk tulumaksu reformi mõjul ligikaudu 10%, siis eeloleval kahel aastal peaks see jääma vaid 2% lähedale. Eelmisel aastal kasvas eratarbimine esialgse arvetuse järgi üle 4%. Viimased aastad näitavad, et eratarbimise kasv on olnud üsna tugevasti seotud netopalga reaalkasvuga. Seetõttu ootame sel aastal eratarbimise kasvu aeglustumist. Samas kandub tulumaksureformi mõju tõenäoliselt ka sellesse aastasse, mis peaks tarbimisele jällegi positiivse efekti andma.

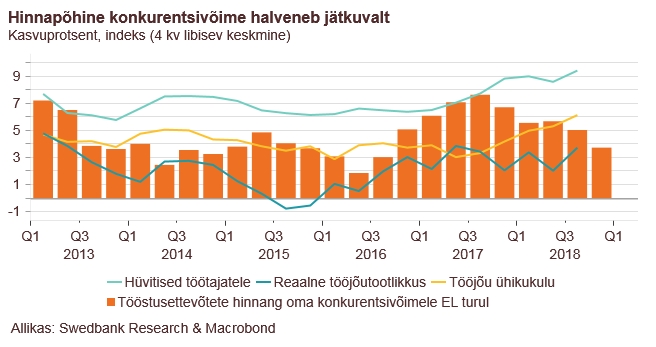

Palgakasv püsib tootlikkuse kasvust kiirem

Tööjõupuudus ja kõrged tööjõukulud sunnivad ettevõtteid investeerima rohkem masinatesse ja seadmetesse, teadus- ja arendustegevusse, arvutitarkvarasse ja andmebaasidesse – st., varadesse, mis peaksid aitama tootlikkust parandada. Nende varade osakaal ettevõtete investeeringutes on viimastel aastatel suurenenud. Soodsad rahastamistingimused on investeeringutele toeks. Ka ettevõtete tööjõu tootlikkus on viimastel aastatel tugevama nõudluse toel paranenud, kuid selle kasv on ikka veel tööjõukulude kasvust aeglasem. See aga halvendab ettevõtete hinnapõhist konkurentsivõimet. Kuludega seoses on probleemiks ka halvenenud kaubandustingimused – imporditud tootmissisendite hinnad kasvasid eelmisel aastal kiiremini, kui ettevõtted said küsida oma eksporditud kaupade eest. Ettevõtete ekspordi osakaal käibes on kõrge (töötlevas tööstuses ligikaudu 67%), kuid eksport ei aita kaasa mitte ainult käibekasvule, vaid ka tootlikkuse paranemisele – mida lähemal on ettevõtted eksportimisele, seda enam on neil võimalik tootlikkust suurendada.

Välisvahendite vähenemine saab riigirahandusele olema tõsiseks väljakutseks

Kuigi valitsussektori eelarve on ülejäägis, võlg on väga madal ja valitsussektori investeeringute kasv peaks aeglustuma, aitab fiskaalpoliitika majanduskasvule üsnagi tugevasti kaasa – valitsussektori investeeringud on SKP suhtes kõrged ja selle aasta riigieelarve kulud kasvavad kiiresti. Kuna ligikaudu kümnendik riigieelarve kuludest ja pool investeeringutest on tehtud välisvahendite toel, siis on nende vähenemine Euroopa Liidu järgmisel eelarveperioodil (2021-2027) tõsiseks väljakutseks Eesti riigirahandusele.

Negatiivsed riskid on suurenenud

Riskid, mis võivad käesoleva prognoosi baasstsenaariumit halvemaks muuta, on suurenenud. Need tulenevad peamiselt väliskeskkonnast (USA ja Hiina kaubanduskonflikti võimalikust eskaleerumisest ning geopoliitiliste pingete kasvust, Brexitiga seotud teemadest, poliitilistest pingetest EL-s jpm.), millel võib olla negatiivne mõju välisnõudlusele ja Eesti ekspordivõimalustele. Samas, ei saa välistada ka võimalusi, mis võivad väliskeskkonnale oodatust paremini mõjuda.

Kuigi märtsis toimuvatel valimistel osalevate parteide lubadused on – valimistele omaselt – väga ambitsioonikad, ei ole me käesolevas prognoosis arvestanud majanduspoliitika üldpõhimõtete muutusega lähemal paaril aastal, kuna uus valitsuskoalitsioon ja selle programm ei ole veel teada.