* 2018. a. septembri andmed on esitatud 06.10 täpsusega, andmed võivad vähesel määral ajas tagantjärele muutuda.

Allikas: Maa-ameti tehingute andmebaas

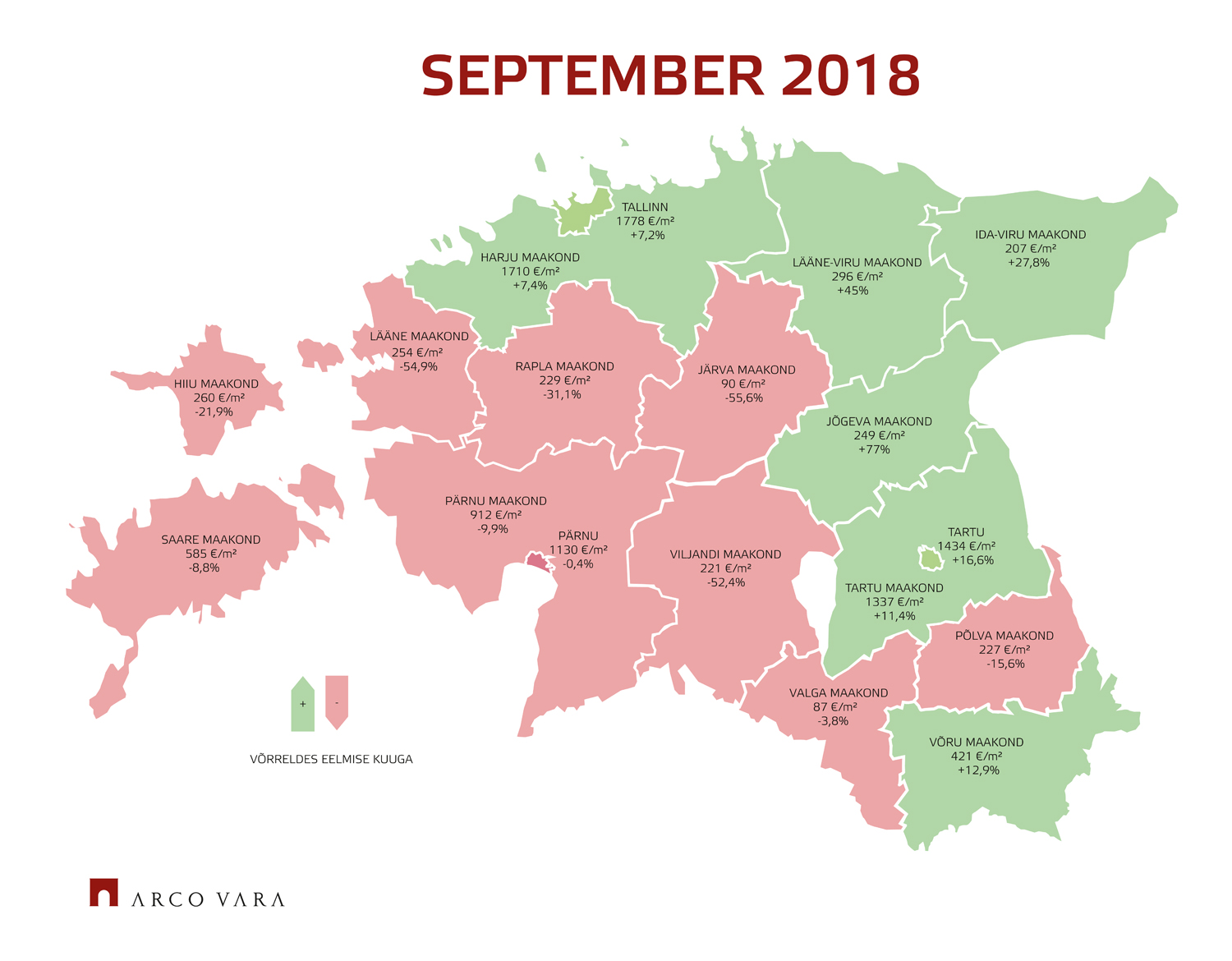

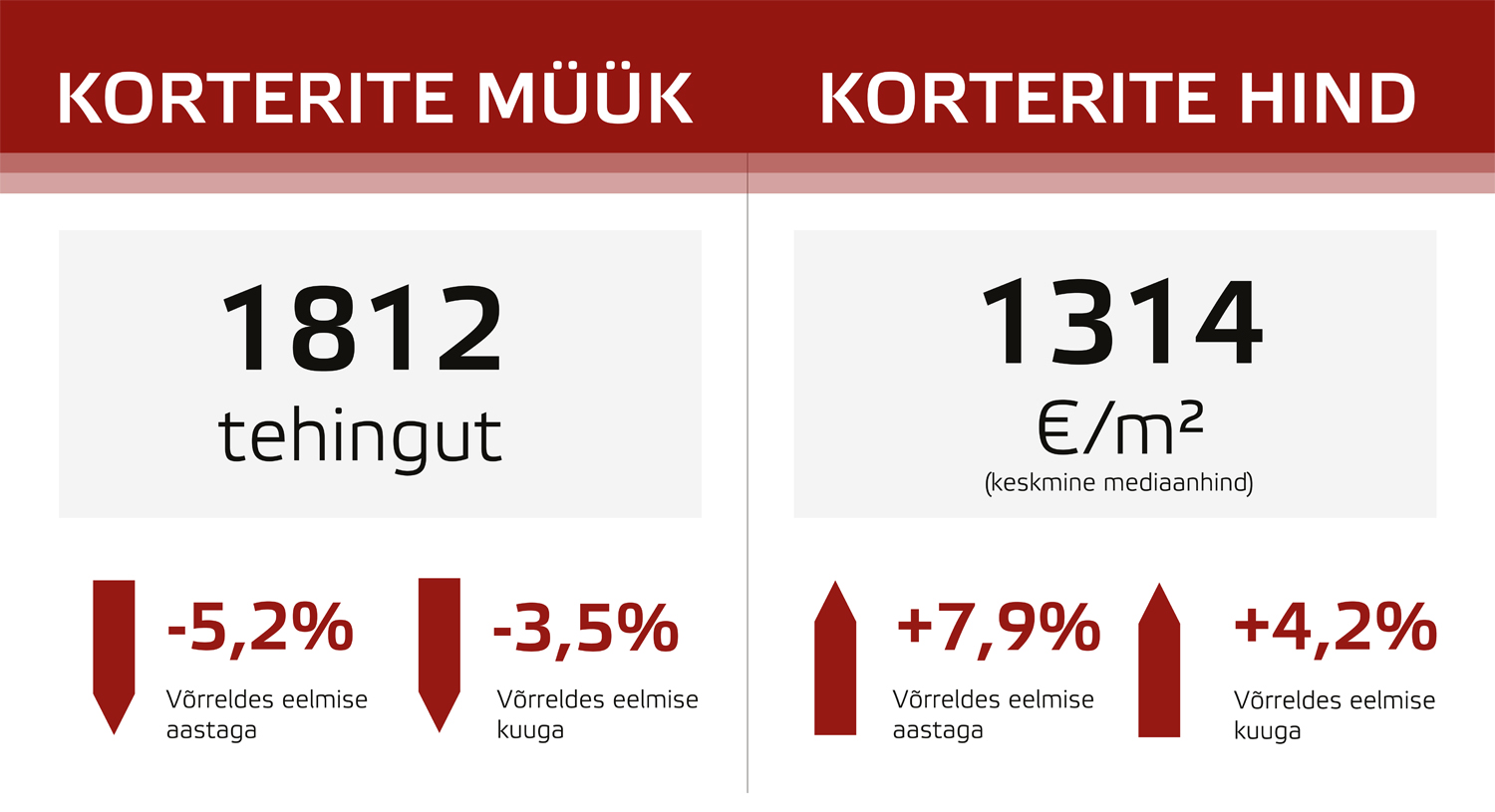

Septembris tehti Eesti korteriturul kokku 1812 tehingut. Võrreldes augustiga tehti 3,8% ning võrreldes eelmise aasta septembriga 5,2% vähem tehinguid. Sügisese perioodi algusega seotud hooajaline kasv on pigem tavapärane ning on kordunud seni kestnud kasvutsükli jooksul sisuliselt iga-aastaselt. Võrreldes aastataguse perioodiga jätkus aga turuaktiivsuse alanemine teist kuud järjest, langust vedas jätkuvalt ennekõike Tallinna linn, kus on asunud vähenema nii uute kui ka järelturu korterite müük. Tallinnas tehti võrreldes eelmise aasta septembriga 8,7% vähem tehinguid. Aasta esimese üheksa kuu vältel on Tallinnas müüdud 1,6% rohkem kortereid kui aasta tagasi, kuid tehingute arv on kasvanud ainult üle 55 m2suuruste elamispindade puhul. Eesti aktiivseimates väikelinnades nagu Viljandis, Kuressaares, Rakveres kui ka Pärnus võis aga tehingute arvu langusele pöördumist märgata nüüdseks juba kolm kvartalit järjest. Kasvu peatumine tuleneb ennekõike aastatagusest kõrgest võrdlusbaasist, mida on juba pikemat aega loonud uute korterite edukas müük ning korterituru laiapõhjaline ja üleriigiline aktiveerumine.

Olenemata sellest, et enamikes Eesti väikelinnades on jätkunud elanikkonna ligi 1%-line vähenemine aastas ning Tallinnas seevastu ligi 1%-line aastane elanike arvu kasv, ei ole siiski käesoleval hetkel elanike arvu muutumisega seotud trendid olnud otseselt turul aset leidvate muutuste põhjuseks. Vaadates turul tehtavaid tehinguid, kinnisvaraportaalides pakkumisel olevaid varasid ning analüüside ostuhuviliste kliendiprofiili, on potentsiaalne ostjaskond ostuotsuseid edasi lükkamas ennekõike kinnisvara kõrge absoluutväärtuse tõttu. Olenemata, et 2014. aastast ei ole Tallinnas ega Tartus kinnisvara kättesaadavus piirkondlikku sissetulekut ja kinnisvara hinnataset võrreldes oluliselt halvenenud, ei ole siiski olemasolevast ostjaskonnast suur hulk tarbijaid võimelised kinnisvara praegustelt hinnatasemetelt soetama. Väikelinnades on muutused turul aset leidnud tunduvalt kiiremini, sest pakkumise moodustab valdavas osas ainult nõukogudeaegne elamufond.

Väikelinnade turud kirjeldavad klassikalist pakkumise ja nõudluse tasakaalustumist

Väikelinnade näitel on turul aset leidnud järgnevad muutused. Kõigepealt asus Tallinna ja Tartu aktiveerumise järgselt viitajaga nõudlus tugevalt kasvama ka väikelinnades, mille järel pöördus pakkumiste arv langusesse ning hinnakasv hakkas kiirenema. Seejärel püsis pakkumiste arv mitmetes keskustes ligi aasta aega kõigest mõnekuulise laojäägi juures, mis viis hinnataseme veelgi kõrgemale. Kui hea kuni väga hea siseviimistluse seisukorraga tüüpkorterite ruutmeetri hinnatase hakkas ületama piirkondlikku keskmise brutopalga taset, on järjest suurem hulk tarbijaid pidamas kinnisvara pigem kalliks ning on võimalusel otsimas odavamat elamispinda, kuid seda tulutult.

Edasiselt on pakkumiste arv ligi 6-kuulise viitajaga asunud jõudsalt kasvama ning hinnataseme kasv peatuma. Näiteks Pärnu linnas on mediaanhinna tase küll jätkanud kvartaalselt vaadatuna tänavu III kvartalis 11%-list kasvu, kuid hinnatase on täpselt sama, mis eelneva aasta IV ja selle aasta I kui ka II kvartalis. Täpselt samasugust olukorda on märgata ka näiteks Rakveres, Viljandis, Paides ja Jõgeval. Likviidsuse sarnasel tasemel püsimise ja pakkumiste arvu edasise kasvamise mõjul ei ole välistatud, et uuel aastal I kvartalist hinnatase mitmetes väiksemates keskustes veidi alaneb.

Sarnased kuid uute korterite laialdasest pakkumisest tulenevalt veidi erinevad muutused on lähikvartalitel aset leidmas tõenäoliselt ka Tallinnas. Lühiajaliselt võib Tallinnas veel järelturul hinnakasv kiireneda, sest alla 2000 €/m2 pakkumisel olevate uute korterite maht on jäämas järjest väiksemaks, kuid järelturu pakkumine on juba pikemat aega niigi õhuke ning see ei suuda uute korterite müüginumbrite vähenemist tõenäoliselt tasakaalustada. Ostjate jaoks turul valitsev olukord on siiski paranemas, sest tehingute arvu kasvu pidurdumise kõrval on pakkumiste arv taas kasvamas ning hinnakasv aeglustumas, mis võimaldab ostjaskonnal turul vahepealsel perioodil aset leidnud muutustega kohaneda.

Üüriturul on taas nõudlus kasvanud ning hinnakasv piirkonniti kiirenenud

Põhilise ostjaskonna moodustavad omanditurul endiselt 25-35-aastased tarbijad, kes on moodustamas eraldi leibkondi ning kellest suur hulk on ostmas oma esimest elamispinda, milleks on reeglina korter. Kuna ostjaskonna pigem kõrgetele nõudmistele vastava kuid taskukohase kättesaadavusega pakutava kinnisvara hulk on turul vähenenud, on järjekordselt märgata mitmetes Eestis suuremates keskustes üürituru taaskordset kasvamist. Kui möödunud aastate jooksul võis märgata laiapõhjalist üürikinnisvarasse investeerimist, mis tõi turule rohkem pakkumisi ning tasakaalustas pakkumishindu, siis vahepeal prognoositud üüriturul kujunev ülepakkumine möödus suhteliselt kiiresti. Üürihindade kasv on taaskordselt hoogustunud, ainuüksi Tartu linnas on käesoleval aastal olnud hea kuni väga hea siseviimistluse seisukorraga üürikorterite pakkumishindades ligi 10%-line kasv. Väikelinnades on olnud märgata suhteliselt sarnast hinnakasvu, üürikorterite pakkumine on taas langenud ning mitmetes maakonnakeskustes on vastuvõtliku hinnataseme juures kvaliteetset elamispinda hetkel leida tunduvalt keerulisem kui veel aasta tagasi.

Tallinnas on aastane üürihindade kasv olnud veidi tasakaalukam ning linna siseselt piirkonniti erinev, kuid puhtalt statistiliselt vaadatuna on hinnakasv jäänud kuni 5 protsendi juurde. Analüüsides kinnisvaraportaalide andmeid, on Tallinnas üüripakkumiste arv pea igakuiselt alanenud juba veebruarist saadik, muutusi on siiski kujundanud ennekõike üürituru hooajaline käitumine. Oktoobrist asub pakkumiste arv aga tõenäoliselt taas kasvama. Tallinnas on üürikorterite pakkumisi olnud viimasel ajal rekordiliselt palju, kuid arvestades vahepealset elanike arvu kasvu ning viimati 2015. aasta kevadel esinenud pakkumiste kõrgeimat mahtu, ei ole üürikorterite hulk kuulutusportaalides oluliselt kasvanud. Lähiajal jätkub Tallinnas küll aktiivne kinnisvarasse investeerimine, kuid väheste sobilike pakkumiste tõttu ei küündi see enam varasemate aastate tasemele. Teisalt on järjest enam märgata ka investeerimisotsuste edasilükkamist, sest näiteks eelistatuimate alla 20 m2 suuruste korterite pakkumisandmeid analüüsides peab tõdema, et nende prognoositav tootlus jääb juba pindalalt suurematele korteritele alla ehk pakkumishinnad on vastavas segmendis tihti üle hinnatud.

Tallinna linna koliv elanikkond on muutumas

Tallinnasse koliva elanikkonna struktuur on siiski olenemata seni sarnasest elanike arvu kasvust muutumas. Tööpuudus on üleriigiliselt madal ning kvalifitseeritud tööjõul ei ole enam põhjust pealinna kolida, suhteliselt sarnase palgataseme juures on nõudlust tööjõu järele ka juba kodukandis, kus igapäevased kulutused on madalamad ning elukeskkond võrreldes Tallinnaga sageli tunduvalt parem. Tallinnasse kolib jätkuvalt ennekõike madalama haridus- ja oskustasemega elanikkond, samas on järjest enam märgata, et osa neist ei tule Tallinnas oma eluga rahaliselt toime ning kolitakse mõne aja möödudes tagasi väikelinnadesse, seda eriti üksikisikutest leibkondade osas. Kõrgemalt haritud ning oskustööjõu liikumist tagasi väikelinnadesse hoiab eemale aga peamiselt asjaolu, et sellistel inimestel on sageli elukaaslane, kes aga ei leiaks tõenäoliselt omale endises kodukohas sobilikele tingimustele vastavat töökohta. Sarnaseid trende on välja toonud juba pikemat aega ka mitmed väikelinnades või nende lähipiirkonnas tegutsevad edukad tööstusettevõtted, kes sageli sooviksid näiteks koostöös avaliku sektoriga vastavale probleemile mingisugust lahendust leida.

Tehingute arvu vähenemist on turul olnud märgata ennekõike odavamate varade osas

Kinnisvarabüroode jaoks on perspektiivis küll turul tehtavate tehingute arvu vähenemine probleem, kuid kui hetkel vaadata tehingute struktuuri näiteks elamu- ja korteriturul, on ennekõike vähenenud kõige madalamasse hinnaklassi kuuluvate varadega tehtud tehingud, mille osas tavapäraselt nagunii ei kasutata ei vahendusteenust ega ka pangalaenu, sest tarbijad soetavad selliseid varasid valdavas osas omafinantseeringuga. Mitte, et senine tehingute arvu vähenemine ei oleks kinnisvarabüroodel näiteks hindamisteenuse osas nõudlust viimastel kuudel mõningal määral alandanud, vaid nõudluse vähenemine ei ole seni kulgenud samas tempos nagu kinnisvaraturu üldine langustrend.

Turuaktiivsuse alanemine, pakkumiste arvu kasvamine ning ühtlasi müügiperioodide pikenemine on aga peatselt teatud määral soodustamas kinnisvaramaaklerite teenimisvõimalusi, sest kuigi varade käibekiirus langeb, on seni elukondliku kinnisvara turg olnud järelturu osas pigem äärmiselt müüjakeskne. Inimesed on edukalt oma kinnisvara müügiga hakkama saanud ilma vahendusteenust vajamata, mistõttu äärmiselt aktiivne kinnisvaraturg on kinnisvaramaaklerite tegevust tavapärasele arusaamale vastupidiselt just seni takistanud. Turul valitsevad trendid on aga muutumas ning professionaalse müügi- ja turundusteenuse kasutamine muutub järjest vajalikumaks. Tallinna linnas on juba kuuldusi, et üksikute oodatud müügigraafikust maas olevate uusarenduste osas on asutud maakleritele pakkuma kõrgemat vahendustasu, et võimalusel müüki ergutada.