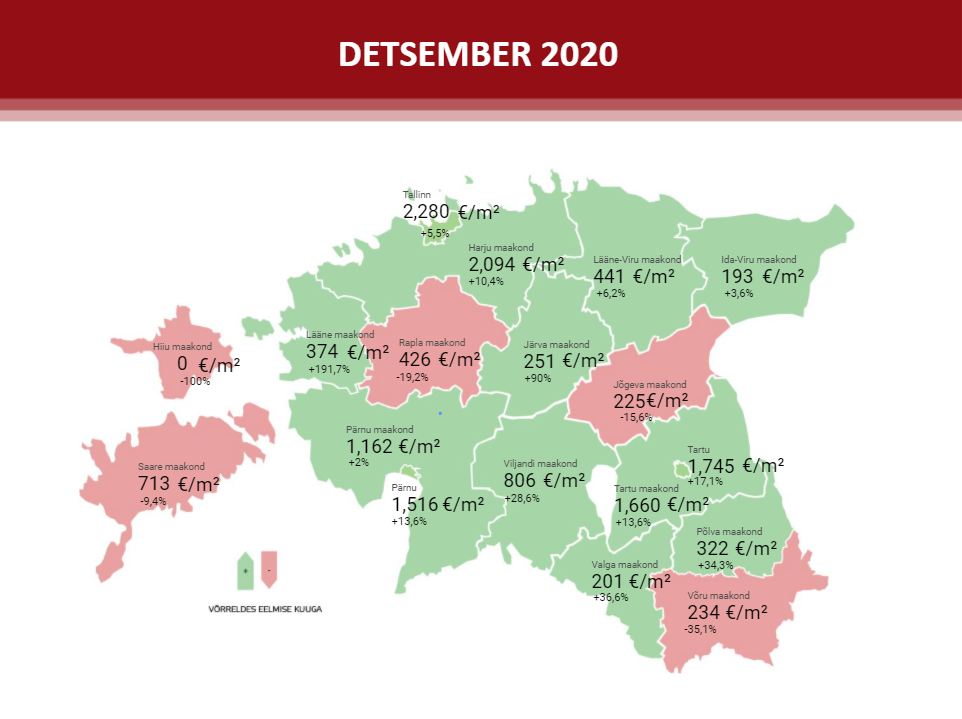

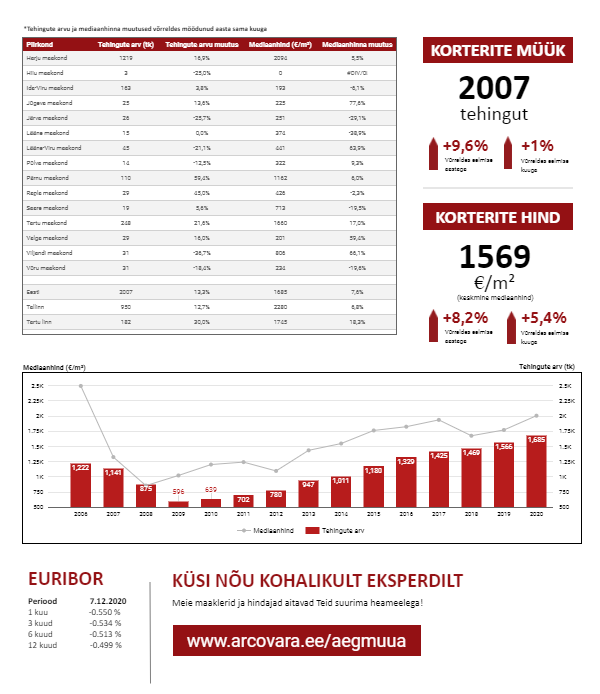

Nüüdseks juba möödunud aasta detsembris tehti Eesti korteriturul kokku 2007 ostu-müügitehingut. Võrreldes novembriga võis sealjuures täheldada ligi 10%-list tehingute arvu vähenemist, mille kõrval aga turuaktiivsus suurenes võrreldes 2019. aasta detsembriga 5,7% võrra. Olenemata tervishoiukriisi süvenemisest jätkus aastases võrdluses turuaktiivsuse kasv, kuid seda on jätkuvalt vedanud eeskätt uute korteritega tehtud tehingud Eesti kolmes suuremas keskuses – Tallinnas, Tartus ja Pärnus. Tallinnas kasvas sealjuures tehingute arv võrreldes aastatagusega 13%, Tartus 30% ja Pärnus koguni 72% võrra.

Nüüdseks juba möödunud aasta detsembris tehti Eesti korteriturul kokku 2007 ostu-müügitehingut. Võrreldes novembriga võis sealjuures täheldada ligi 10%-list tehingute arvu vähenemist, mille kõrval aga turuaktiivsus suurenes võrreldes 2019. aasta detsembriga 5,7% võrra. Olenemata tervishoiukriisi süvenemisest jätkus aastases võrdluses turuaktiivsuse kasv, kuid seda on jätkuvalt vedanud eeskätt uute korteritega tehtud tehingud Eesti kolmes suuremas keskuses – Tallinnas, Tartus ja Pärnus. Tallinnas kasvas sealjuures tehingute arv võrreldes aastatagusega 13%, Tartus 30% ja Pärnus koguni 72% võrra.

Tehtud tehingute osas kujunes Eesti korteriturul mediaanhinnaks 1685 €/m2, mida oli 7,6% rohkem kui 2019. aasta viimasel kuul ning 7,7% enam kui veel 2020. aasta novembris. Võrreldes 2019. kui ka 2018. aasta detsembriga on hinnakasv kiirenenud, kuid selle põhjuseks on olnud eeskätt jällegi Tallinna, Pärnu ja Tartu uute korterite tehingute osakaalu suurenemine kogu Eesti korteriturul, mitte niivõrd korteriturul aset leidev laiapõhjaline hinnakasv. Lisaks, uute korteritega tehtud tehingud on hakanud alates 2019. aastast üle-Eestiliselt kasvanud ehitusaktiivsuse tõttu sagenema ka mitmetes Eesti väikelinnades. Eesti väikelinnad on koroonapandeemia taustal jäänud suuresti näiteks Tallinnas aset leidvatest muutustest mõjutamata, sest ka n-ö koroonahaigeid on sellistes piirkondades olnud seni võrdlemisi vähe ning mingisugusest tervishoiukriisist kui sellisest ei ole saanud õnneks enamikes sellistes linnades rääkida.

Võrreldes novembriga oli detsembris Eestis korteritehingute arvu vähenemine täiesti ootuspärane, sest detsembris oli tunduvalt vähem tööpäevi ning pühade meeleolus on tüüpiline, et kinnisvara ostumõtted pannakse ajutiselt pausile. Lisaks, kuna 2020. aasta I pooles jäeti koroonakriisiga kaasnevas „meeltesegaduses“ hulgaliselt potentsiaalseid ostuotsuseid realiseerimata, on neid siiski tehtud võrdlemisi aktiivselt just sügiskuudel, mille järgselt peaks ajutiselt suurenenud nõudlus taas stabiliseeruma.

Võrreldes sügiseste kuudega jätkub turuaktiivsuse langus ka lähikuudel, kuid seda eeskätt hooajaliste tegurite taustal, mil talvine periood on elamispindade turul Eestis iga-aastaselt kõige madalama aktiivsusega. Korteri- ja elamuturul hakkab turuaktiivsus taas tugevamalt kasvama kevadel, mis peaks üldplaanis ühtima hetkeseisuga ka koroonapandeemia võimaliku lõpusirgega, hoides olenemata tööpuuduse suurenemisest 2021. aasta puhul kinnisvaraturu osas ootused suhteliselt optimistlikuna.

Tööpuudus on siiski viimase kuu aja jooksul kasvanud kartustäratavalt kiiresti. Kui veel mõni päev enne jõule oli Eestis tööpuudus 8,1%, siis käesoleva artikli kirjutamise hetkel (06.01) on pelgalt kaks nädalat hiljem tööpuudus juba 8,5% tasemel. Et olukorda mõnevõrra laiemalt illustreerida, peaks siinkohal võibolla välja tooma, et tööpuudus oli 2020. aasta 6. jaanuaril 5,3% tasemel. Tööpuudus on seni siiski suurenenud peamiselt tegevusvaldkondades, mis on olnud koroonapiirangutest kõige tugevamalt mõjutatud. On ilmselge, et hooajaliselt kõige madalama nõudluse perioodil ei ole koroonapiirangute aegselt paljudel ettevõtjatel mõtet pidada ei söögikohti ega hotelle, mistõttu on praegused negatiivsed trendid tööturul täiesti loomulikud.

Teenindussektoris töötavad isikud osalevad igapäevaselt kinnisvaraturul eeskätt ehituslikult vanemate elamispindade ostu-müügi- ja üüriturul. Väljaspool nõukogudeaegsete paneelelamute korterite turusegmenti ei võinud seetõttu ka 2020. aasta vältel Eesti suuremates keskustes olulist hinnataseme muutust täheldada. Teisisõnu, seni töötuks jäänud isikud ei ole paraku olnud need, kes igapäevaselt kinnisvaraturul osaleksid, mistõttu nende töötuks jäämine, sissetulekute vähenemine kui ka kindlustunde halvenemine ei ole Eestis tervikuna elamispindade turgu kuigi oluliselt mõjutanud. 2020. aasta detsembris olid näiteks Tallinnas 1960ndatel ehitatud tüüpkorterid 5,9% võrra odavamad kui veel 2020. aasta märtsis ning 1980ndatel ehitatud korterid 3,3% võrra odavamad. Sellistel isikutel on mõnes mõttes 2020. aastal vedanud, sest nende poolt üüritavad korterid said koroonakriisi tõttu samuti üürihindades pihta, mis on võimaldanud vähemalt oma igakuiseid kulutusi mõnevõrra kontrolli all hoida.

Tööpuuduse edasisel suurenemisel hakkame aga tõenäoliselt täheldama olukorda, kus seeläbi avalduv negatiivne mõju võib mõningase viitajaga siiski kanduda kinnisvaraturule ka laiemalt. Eesti Panga detsembrikuise prognoosi alusel on 2021. aastal oodata tööpuuduse kasvu 10% tasemele. Kõikidest eluasemelaenudest moodustasid 2020. aastal kahepeale võetud laenud keskmiselt 45% ning mida kõrgemaks läheb tööpuudus, seda suuremaks kujuneb risk, et mitmete leibkondade ostu- kui ka laenuvõimekus saab siiski kasvõi ajutiselt kannatada ning nende võimalik kinnisvara ostusoov lükkub edasi. Teisisõnu, tööturu arengutrende analüüsides ei saa hetkel 2021. aasta I poole osas elamispindade järgse nõudluse suurenemist prognoosida, mistõttu järelturuaktiivsus peaks eelduslikult korteriturul mõnevõrra alanema.

Ligi 12 000 isikut on juba teatanud, et soovivad II sambast raha esimesel võimalusel välja võtta ning neist arvestatav osa on küsitluste teel avaldanud, et soovivad vabanevat raha kasutada kinnisvara ostu sissemaksus. Ma ei hakka siinkohal arvamust avaldama, kas see on nüüd mõistlik tegu või mitte, kuid minugipoolest tulge aga ostke, see on kasulik nii mulle kui mu klientidele ning kui te leiate, et ka teile, siis on ju lõppkokkuvõttes kõik positiivne (v.a kui ma pean sulle tulevikus pensioni maksma hakkama ja kõrgemat maksukoormust taluma, aga viimane on praeguseid arengutrende arvestades nagunii garanteeritud). Taoliste isikute sisenemine kinnisvaraturule võib tulevatel aastatel järelturuaktiivsust arvestatavalt mõjutada, seda eeskätt madalama hinnaga varade osas, kus hinnakasv on viimastel aastatel niigi olnud turu keskmisest kiirem. Sealjuures jääb järelejäänud tarbijakäitumise kontrollimine krediidiasutuste õlule, kel on võimalik taoliste sissemaksete osas mõningaid piiranguid rakendada. Arvestades aga näiteks LHV ja Coop Panga suurejoonelisi eluasemelaenude turu vallutamise plaane, siis tundub takistuste tegemine siiski väheusutav.

Elamuturul võib järelturul tehingute arv samuti alaneda, kuid seda peamiselt madalamahinnaliste varade osas hajusama asustusega piirkondades. Elamuturg näitas 2020. aastal viimaste aastate tugevaimat kasvu, saavutades kogu senise kasvutsükli vältel kõrgeima turuaktiivsuse taseme nii Tartu- kui ka Harjumaal. Paralleelselt võis elamuturul täheldada 2020. aasta oluliselt kõrgemat ehitusaktiivsust kui varasemalt, seda eriti üksikelamute lõikes. Peamiselt on aga üksikelamuid ehitatud omakasutusse. Spekulatiivsel eesmärgil rajatud elamute pakkumine on küll suurenenud, kuid seda kogu ehitusaktiivsuse kasvu arvestades suhteliselt vähesel määral. 2020. aastal jõudsalt kasvanud üksikelamute püstitamine on siiski peamiselt aastate 2017 – 2019 tulemus, mille vältel kiire majanduskasvuga periood võimaldas hulgalistel isikutel soetada elamu püstitamiseks sobilik maa ning teha ettevalmistused laenu taotlemiseks ja elamu projekteerimiseks.

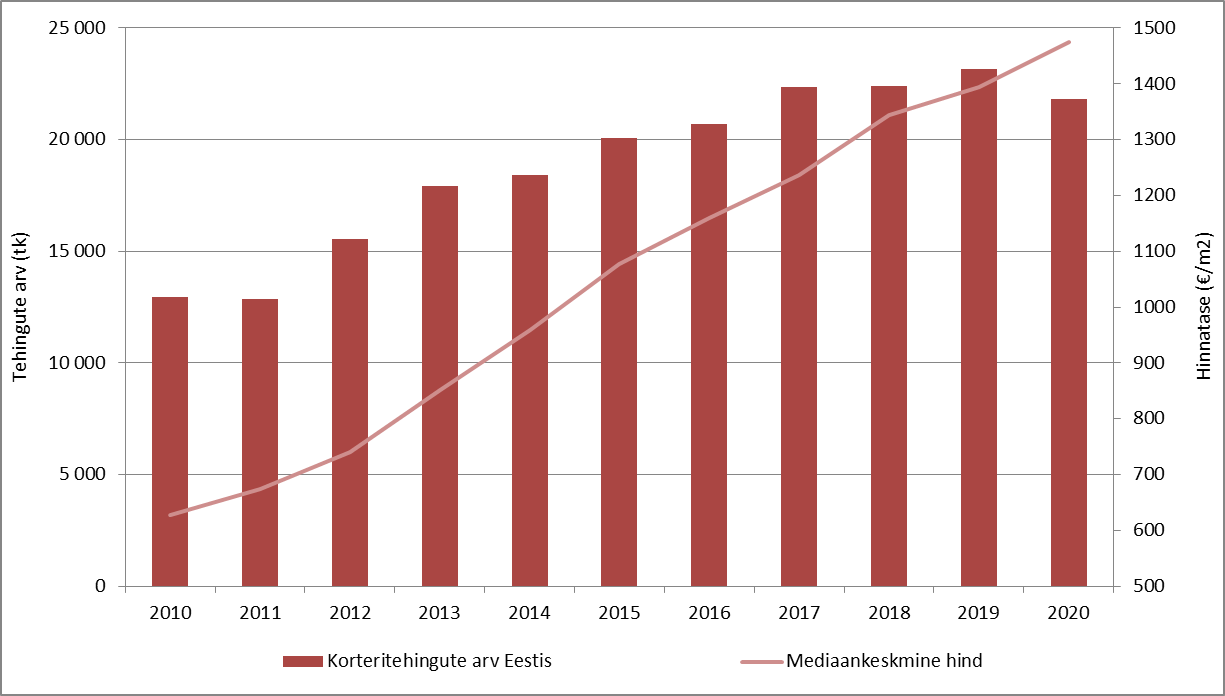

Tehingute arvu- ja hinnadünaamika Eesti korteriturul perioodil 2010 – 2020

Kõrgema hinnaklassi kinnisvara, sh uusehitiste korterite, müüki ei tohiks tööpuuduse suurenemine kuigi olulisel määral vähemalt palgatöötajate osas mõjutada, kuid sarnaselt 2020. aastale on siiski lähikuudel oodata ka vastavas turusegmendis ettevõtjatest ostjate vähenemist. Seda seetõttu, et hetkel töötajaid koondavate ettevõtjate kindlustunne on nõrgenenud ning neil on küll kapitali, et kinnisvara soetada, kuid selliste ostude vajadus on ajutiselt tahaplaanile langenud. Analüüsides erinevate hinnaklasside lõikes nii korteri- kui ka elamuturgu, siis võis 2020. aastal täheldada mõningast hinnalangust just kõige madalamate ja kõige kõrgemate hindadega varade osas, keskpärased tooted püsisid kas analoogsete hindadega nagu aasta tagasi või peegeldasid jätkuvat hinnakasvu. Seda kõike seetõttu, et keskmine eestlasest tarbija ei ole 2020. aasta vältel koroonapandeemiaga kaasnevatest majanduslikest ega sotsiaalsetest negatiivsetest mõjudest mõjutada saanud. Kõrgemahinnaliste uute korterite turul on seda põhjustanud jätkuvalt ka asjaolu, et näiteks Tallinnas Kesklinna ja Põhja-Tallinna piirkonnas on jätkuvalt väga suures mahus n-ö eksklusiivsemaid pakkumisi, mille osas ostjaid napib juba 2018. aastast.

Üldplaanis on siiski pakkumine 2020. aasta keskpaigast taas järjepidevalt vähenenud. Isegi kui koroonakriis peaks ajutiselt süvenema, mis võib näiteks riikliku eriolukorraga kaasa tuua ka taaskordse märkimisväärse likviidsuse vähenemise kinnisvaraturul, on potentsiaal hindade languseks tänases turusituatsioonis suhteliselt vähene. Järelturupakkumisi on nii Tallinnas kui ka teistes Eesti piirkondades vähem kui aasta tagasi (v.a mõned n-ö magalate piirkonnad), mis survestab hinnakasvu jätkumist, kuid takistab samaaegselt turuaktiivsuse edasiste tipptasemete saavutamist. Laulva revolutsiooni perioodil sündinud isikute poolt moodustatavate leibkondade kasv on kinnisvaraturu potentsiaalsete ostjate järjepideva suurenemise mõistes küll lõppenud, kuid jätkuva ääremaastumise tõttu Eestis linnastumine jätkub ning madalate intresside keskkonnas ja järjest konkurentsitihedamaks muutuvas pangandussektoris ei ole eluasemelaenude pakkumise ega laenuraha hinna osas lähitulevikus negatiivseid muutusi oodata.

Laialdaselt pakutav, hästi kättesaadav ja odav laenuraha jääb ekspansiivse rahapoliitika taustal erinevate varade, sh ka kinnisvarade, hinnakasvu lähitulevikus tugevalt toetama. Euribor on madalamal kui kunagi varem ning vaadates senist riikide valitsuste koroonakriisi sekkumise käekirja, siis mida rohkem viirus levib, seda rohkem on survet kinnisvarade ja väärtpaberite hinnakasvuks. 2020. aasta tegi jõukatest isikutest veelgi jõukamad ning kuigi kinnisvarade taustal ei ole see veel oluliselt silma hakanud, ei jää see siiski kinnisvaraturu madala efektiivsuse tõttu tulemata. Eesti jätkab perspektiivis majanduskasvu saatel pidevat arengut, mida kinnisvaraturul jäävad saatma lisaks kasvavatele hindadele alanevad tootlusmäärad ning suurenev institutsionaalsete varahaldajate osalemine turul.

Tagantjärgi võib öelda, et 2020. aasta II pool oli kinnisvaraturul oluliselt positiivsem kui oleks ka ilma koroonata saanud veel 2020. aasta alguses oodata. 2020. aasta II pooles tehti Eesti korteriturul 27% võrra enam tehinguid kui aasta I pooles ning 1,7% võrra enam tehinguid kui 2019. aasta II pooles, mille juures 2020. aasta IV kvartalis kasvas turuaktiivsus võrreldes aastatagusega 9,0%. Turg on siiski nii vahendus- kui ka hindamisteenuse osas muutunud oluliselt konkurentsitihedamaks ning mitmed kinnisvarabürood üritavad aktiivselt laieneda, mis pakkumiste vähenemise taustal survestab vahendusteenuste hindu tõenäoliselt alanema ja teenuste kvaliteeti tõstma, mida üheskoos võib siiski elujõulise konkurentsi nimel pidada igati tervitatavaks. Soovin nii konkurentidele, klientidele kui ka lugejatele siinkohal igati edukat eesolevat aastat ning jätkame igakuiselt kinnisvaraturu aktuaalsetel teemadel arutamist ka tulevikus, nägemiseni!