Lähikuud toovad korteriturul statistiliselt üsna tugeva, kuid petliku, turuaktiivsuse kasvu

Lähikuud toovad korteriturul statistiliselt üsna tugeva, kuid petliku, turuaktiivsuse kasvu

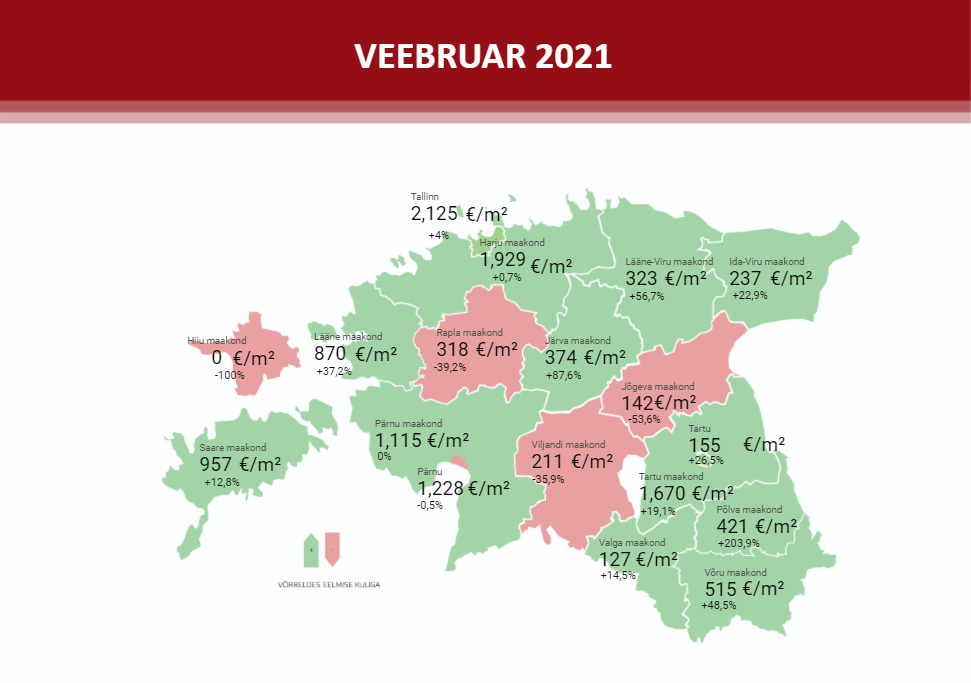

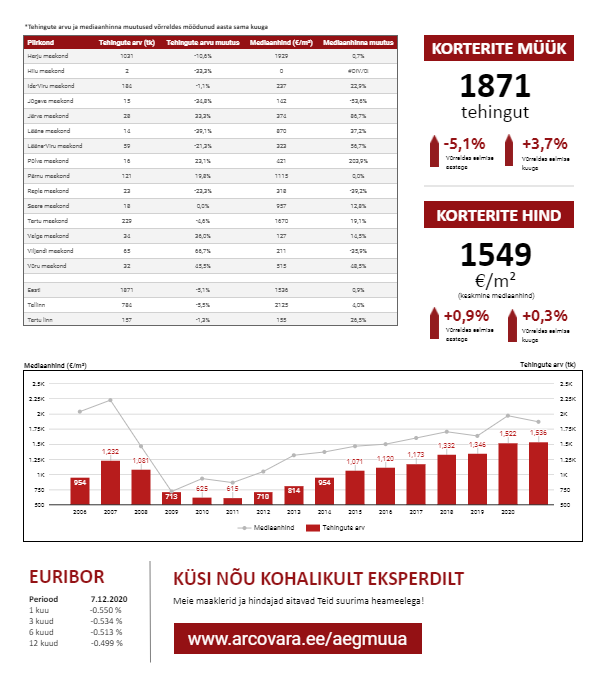

Tänavu veebruaris tehti Eesti korteriturul kokku 1871 ostu-müügitehingut, mida oli 3,7% rohkem kui jaanuaris, kuid 5,1% vähem kui 2020. aasta samal kuul. Kuigi veebruaris oli vähem päevi kui jaanuaris, vedasid sealjuures turuaktiivsuse kasvu eeskätt Tallinn ja Pärnu ning seda peamiselt järelturuaktiivsuse osas. Võrreldes aastataguse veebruariga võis tehingute arvu vähenemist märgata ennekõike Tallinnas ja Tartus, kuid tehingute arv langes siiski üle pooltes Eesti maakondades.

Turuaktiivsuse tõusu on üha enam asunud takistama just pakkumiste arvu vähesus, mis oli põhiliseks turudünaamikas aset leidvate muutuste põhjuseks tegelikkuses ka juba enne koroonakriisi. 2020. aasta kevadel asus riikliku eriolukorra aegselt tehingute arv kiirelt vähenema, mille taustal vähendasid kiirelt kulutusi ning investeeringuid nii eraisikud kui ka ettevõtted. Samaaegselt tõmmati tagasi ka uute kinnisvaraarenduste algatamisega, mida osaliselt survestas lisaks halvenenud kindlustundele ka krediidiasutuste ajutiselt konservatiivsem suhtumine uute projektide võimalikku finantseerimisse. Üheskoos viis see laiapõhjalise likviidsuse vähenemiseni, mis kajastus mõningase viitajaga pakkumiste arvu suurenemises. Esialgsest segadusest üle saades asus aga turuaktiivsus kinnisvaraturul 2020. aasta II pooles kiirelt tõusma, mis on pakkumiste arvu viinud juba madalamale kui veel enne koroonakriisi. Üheskoos on vähenenud nii järelturu- kui ka uute korterite pakkumine, mis nõudluse edasisel püsimisel loomulikult survestab edasist hindade kasvu.

Kevadest on aastatagune võrdlusbaas taas madalam

2020. aasta kevadel järsult vähenenud tehingute arvu tõttu on tänavu märtsikuu teisest poolest aastatagune võrdlusbaas tunduvalt madalam kui veel jaanuaris või veebruaris. Märtsist hakkab statistiliselt vaadatuna turuaktiivsus Eestis järsult kasvama, mille aegselt võib piirkonniti hinnatase pöörduda samaaegselt langusesse. Hinnadünaamika muutused on sealjuures aga samuti pelgalt statistilised, sest aastataguses aprillis kui ka mais moodustasid uute korteritega tehtud tehingud oluliselt suurema osakaalu kogu tehingute arvust kui saab tõenäoliselt olema tänavu samal perioodil. Teisisõnu, lähikuudel ei maksaks peavoolumeedias kajastatavate üsna pealiskaudsete kinnisvaraturgu puudutavate uudiste osas kuigi tõsiselt võtta ei turuaktiivsuse ega ka hinnataseme muutusi, seda muidugi olukorras, kus meil lähikuudel ei tule oluliselt karmimaid koroonapiiranguid, milleks on siiski järjest tõsisem oht. Kuna aga turuosalised on juba üldplaanis kogenud, mida koroonapandeemia nende jaoks majanduslikult ja sotsiaalselt tähendab, siis võib eelolevatel nädalatel tõenäoliselt oodata mõõdukamat tehingute arvu langust kui 2020. aasta kevadel.

Veebruarikuus tehtud tehingute osas kujunes Eesti korteriturul mediaankeskmiseks hinnatasemeks 1536 €/m2, mida oli 0,3% enam kui jaanuaris ning 0,9% rohkem kui 2020. aasta veebruaris. Veel 2020. aasta veebruaris kasvas mediaanhind koguni 13% võrra. Aastase hinnakasvu aeglustumisse on panustanud üleriigiliselt asjaolu, et järelturul on tehingute arv jõudnud taas analoogsele tasemele nagu aasta tagasi, mille juures järelturul ei ole aga viimase kaheteistkümne kuu vältel olulisi hinnataseme muutusi aset leidnud. Tööpuudus on Eestis käesoleva artikli kirjutamise aegselt 8,8%, mis ei ole enam viimastel nädalatel kasvanud, kuid mis jätkuvalt mõjutab ennekõike järelturul just tüüpkorterite potentsiaalseid ostjaid. Tööpuudus on endiselt kõige laialdasem just teenindussektori osas, milles töötavad isikud on ühtlasi tüüpiliselt n-ö madalapalgalised ning nende võimalused nii kinnisvara osta kui ka üürida on viimase aasta vältel halvenenud.

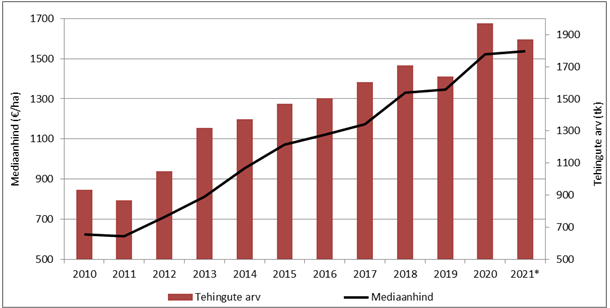

Tehingute arvu- ja hinnadünaamika Eesti korteriturul perioodil 2010 – 2021 (iga aasta veebruar)

* 2021. aasta veebruari andmed on toodud 06.03 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.

Allikas: Maa-ameti tehingute andmebaas

Üüriturul on taastumine olnud suhteliselt vaevaline

Kui ostu-müügitehingute turul leidis 2020. aastal aset tüüpkorterite osas Tallinna enamikes magalapiirkondades kuni 8%-line hinnatasemete langus, siis tänaseks on tüüpkorterite hinnad jõudnud taas analoogsele tasemele kui aasta tagasi. Üürihindade kasv on aga selle kõige taustal olnud oluliselt tagasihoidlikum, mistõttu üüritootlus on märgatavalt langenud. Arvestades, et kinnisvarainvestorid on hakanud turule järk-järgult naasma, võib eeldada, et turg ootab lähima aasta kuni kahe lõikes üürihindade suhteliselt kiiret kasvu. Üürihinnad langesid Tallinna näitel 2020. aasta keskpaigaks sõltuvalt asukohast, korteri suurusest, kvaliteedist jmt teguritest lähtuvalt keskmiselt 10 kuni 15 protsendi võrra ning äärmuslikematel juhtudel isegi 30 protsendi võrra. Tänaseks on üürihinnad kasvanud n-ö põhjast ligi 3% võrra, mille juures üüriturgu iseloomustab endiselt väga laialdane pakkumine, kuid ka pakkumiste arv on tipust alanenud juba ligi 10% võrra. Tallinna üüriturul on sealjuures olnud muutused oluliselt vaevalisemad kui näiteks Tartus, kus üürihindade kasv on viimase poole aasta vältel olnud ligi kaks korda kiirem kui Tallinnas.

Arvestades tänast olukorda ostu-müügitehingute turul, võib lähikvartalitel oodata üüripakkumiste arvu edasist vähenemist ning üürihindade kasvu kiirenemist. Seda eeskätt põhjusel, et pandeemia tõmbub vähemalt suvisel perioodil tõenäoliselt taas veidi tagasi, mis võimaldab aktiivsemat lühiajalise majutuse turgu. Teiseks, kuna müügipakkumisi on järjest vähem ning ostu-müügitehingute turul on hinnakasv kiirenemas, peab tõenäoliselt osa ostjaskonnast oma oluliselt aeglasema palga- ja säästude kasvu tõttu taas aja maha võtma ning siirduma hoopis üüriturule, kuna kinnisvara kättesaadavus on paljude potentsiaalsete koduostjate jaoks halvenemas. Kui 2018. aastal sai Tallinnas keskmise piirkondliku netopalga eest soetada ligi 0,66 m2 keskmist piirkondlikku korterit, siis 2019. aastal 0,63 m2 ja 2020. aastal 0,62 m2. See kõik on veel muidugi üsna kaugel sellest, milline olukord valitses näiteks aastal 2007 (0,43 m2).

Hindade langus on vähem tõenäolisem kui kasv, kuid tervishoiukriisi prognoosimatus püsib

Arvestades, et meil on täna tööpuudus ligi kaks korda kõrgem kui enne koroonakriisi ning elamispindade turul on selle taustal selge laiapõhjaline surve hindade edasiseks kasvuks, võib koroonapiirangute järk-järgulise kadumise taustal oodata nii inflatsiooni kasvamist, tööpuuduse vähenemist, palgakasvu kiirenemist, eluasemelaenude intresside jätkuvalt üsna madalal tasemel püsimist, ehitushinna ja maa hinna kasvu jätkumist ning ühtlasi pensionireformist tuleneva II pensionisamba raha arvestatavat turule paiskumist, ei saa hetkel mingisugust elamispindade hinnalangust taolises taustsüsteemis paraku just kuidagi prognoosida. Ainukeseks riskiks jääb muidugi endiselt võimalus, et tervishoiukriis Eestis süveneb veel märkimisväärselt ja/või globaalselt kerkib esile uusi hetkel ootamatuid negatiivseid uudiseid. Piirkondlikke tervishoiukriisist põhjustatud negatiivseid muutusi üritatakse tõenäoliselt jätkuvalt lahendada läbi erinevate toetusmeetmete, mistõttu veel tänase seisuga võiks eeldada, et negatiivsed muutused kinnisvaraturule võivad olla pelgalt ajutised.

Eluasemelaenude väljastamise tingimuste osas ei ole lähikuudel tõenäoliselt mingisuguseid olulisi muutusi oodata. Jaanuaris oli keskmine eluasemelaenu intress Eestis 2,28%, mis on langenud seitse kuud järjest igal kuul. Enne koroonakriisi oli 2020. aasta veebruaris keskmine intressimäär veel 2,52% juures. Osaliselt on langusesse panustanud Eesti pangandusturul kasvanud konkurents, kus agressiivsemalt on käitumas ennekõike väiksemad krediidiasutused (LHV, Coop, Citadele, Big Bank). Lisaks, kuna ärilaenude osas on hetkel riskid mitmes sektoris tunduvalt suuremad ning koroonakriisi taustal on elamispindade turg olnud võrdlemisi tugev, on pangad näinud hetkel eeskätt võimalust väljastamaks veidi turvalisemaid laenutooteid.

Kaubandus- ja teenindusotstarbeliste ettevõtete finantseerimist täna eriti lahkelt teha ei soovita, sest vastavad valdkonnad on sageli otseselt või kaudselt seotud aktiivsetest koroonapiirangutest, mille ulatus ja ajaline kestus võib olla suhteliselt prognoosimatu. Tsiteerides ühte klienti, siis T1 kaubanduskeskus on täna justkui tühjem kui Tallinki laevad, mis üheskoos võtab üsna hästi kokku kogu koroonakriisist mõjutatud ettevõtluskeskkonna. Turul tervikuna läheb justkui üsna hästi, aga teatud valdkondades on olukord suhteliselt halb ning mingisuguseid märkimisväärseid paranemise märke ei ole lähikuudel oodata ei turismis ega majutuses. Kui 2020. aasta I pooles finantseeriti kaubanduspindu ligi 51 miljoni euro eest, siis aasta II pooles vähenes finantseerimismaht ligi 64% võrra. Olenemata koroonakriisist kasvas samal perioodil büroopindade finantseerimine üksikute suuremate tehingute tõttu ligi kaks korda, mille kõrval lao- ja tootmispindade finantseerimine indikeeris ligi 25%-list vähenemist.

Globaalne rahatrüki jätkumine kui ka siinsete krediidiasutuste võimalused kaasata pandivõlakirjade kui ka muude instrumentide alusel äärmiselt odavat raha jätkab laenuturule mõju avaldamist, mis laenuvõtjate jaoks kajastub ennekõike suhteliselt madalates intressimäärades. Jään siinkohal huviga ootama, mis saab 2021. aasta II ja 2022. aasta I pooles eluasemelaenude intressimäärade osas, kui koroonapandeemia on eelduslikult tänaselt tasemelt tagasi tõmmanud ning II pensionisamba raha hakkab eelkõige laenude sissemaksete näol ka kinnisvaraturule valguma, seda aga turule, kus pakkumine on juba niigi suhteliselt õhuke. Seda, et vabaneva raha näol hakkavad eestlased hirmsasti kinnisvara- või finantsinvesteeringuid tegema, on tõenäoliselt suhteliselt vähetõenäoline. Enamjaolt siirdub see raha tõenäoliselt puhtalt tarbimisse, eluasemelaenude sissemakseteks või laenude tagasimakseteks ning mingil määral ka investeeringuteks, kus arvestatav osa rahast pannakse tõenäoliselt riskantsetesse varadesse, mis suure tõenäosusega lõpeb paljude jaoks pigem halvasti.

Kinnisvaraturul n-ö buumib juba ka koos koroonapiirangutega ja ilma täiendava vaba kapitalita. Kinnisvara hindamise teenuse osutamise osas on tänavu aasta alguses olnud nõudlus mitmete ettevõtete jaoks suurem kui ühegi varasema aasta samal perioodil alates 2009. aastast. Põhiliseks klientuuriks on endiselt eraisikud, kes soovivad võtta eluasemelaenu. Sealjuures on laenuklientide osas endiselt peamiselt täheldada 25- kuni 35-aastaseid isikuid. Kuna vaba raha inimestel kuigi palju just pole, on endiselt populaarne nii KredExi käenduse kasutamine kui ka lisatagatiste rakendamine. Kuna rahalised võimalused on piiratud, eelistatakse võtta nii suur laen kui vähegi võimalik ning selle eest soovitakse soetada nii heas seisukorras korter kui vähegi võimalik.

Alates detsembrist on üha enam täheldada, et järelturul on väga heas seisukorras 2- ja 3-toaliste korterite osas asutud pakkumiste vähesuse tõttu üksteist üle trumpama, tehes pakkumishinnast kõrgemaid pakkumisi. Viimane on Tallinnas eriti silma hakanud just Uus Maailma asumis, mis on Kesklinnas madala hoonestustiheduse ja liikluskoormuse tõttu üks eelistatuimaid elukohti. Võib eeldada, et halvenenud tervishoiukriis ja uued piirangud toovad siiski ajutiselt turuosaliste ostuhuvi taas allapoole. Sagenenud on samaaegselt Soomest ja Baltikumist väljaspool Eestit paiknevate fondide pöördumised, et lähitulevikus soovitakse Eestis teha laialdasi investeeringuid just logistika- ja laopindade sektorisse.

Uute korterite müük on aasta esimestel kuudel olnud märkimisväärne

Uute korterite osas on pakkumine 2020. aasta sügiseset perioodist samuti võrdlemisi kiiresti alanema asunud. Uusi arendusprojekte on turule lisandunud küll märkimisväärses mahus, kuid tänavu aasta alguse müügitempo on olnud sisuliselt ajalooliselt kõrgeim. Kuna ehitussektor reageerib kõikvõimalikele negatiivsetele kui ka positiivsetele muutustele arvestatava viitajaga, on 2021. aastal oodata tõenäoliselt ehitusaktiivsuse mõningast langust, mis omakorda survestab juba valminud uute korterite osas hinnakasvu jätkumist. 2020. aasta II pooles finantseeriti eluasemearendusprojekte 17% võrra väiksemas mahus kui 2020. aasta I pooles, märkismiväärne langus jätkus ka veel tänavu jaanuaris.

Ehitushindade osas kasv lähitulevikus jätkub, mida mõjutavad hetkel eeskätt kasvanud toorainete hinnad. Toorainehindade kasv võib olla küll osaliselt ajutine, kuna nõudlus on globaalselt järsult kasvanud, kuid tööpuuduse alanemise ja riiklike investeeringute suurenemise taustal surve eeskätt tööjõu kallinemise osas peatselt jätkub. Veebruaris võis täheldada ehitusettevõtete kindlustunde taaskordset kasvule pöördumist, mille osas ettevõtjad prognoosivad, et tööpuudus asub ehitussektoris taas vähenema nii hooajaliste tegurite kui ka nõudluse kasvu tõttu. Ka eraisikute endi seas on ehitustööde läbiviimise soov märkimisväärne, näiteks KredExi väikeelamute toetuse raha märgiti märtsi esimesel kuupäeval pelgalt minutitega täis (1,3 miljonit eurot).

Isegi, kui kinnisvaraarendajad sooviksid tänasel hetkel turule juurde tuua märkimisväärses mahus uusi kortereid, siis osaliselt on see takistatud juba viimaste kvartalite detailplaneerimisega seotud sündmuste tõttu. Kuigi koroonakriis on pannud arendajaid aktiivsemalt projekteerima, võis 2020. aastal täheldada viimaste aastate väikseimat kehtestatud detailplaneeringute hulka. 2020. aastal kehtestati Tallinnas 29 detailplaneeringut (neist 15 tk Kesklinnas), kuid näiteks 2019. aastal 45 tk ja veel 2018. aastal koguni 61 tk. Uusi detailplaneeringuid algatati 2020. aastal 23 tk, 2019. aastal 27 tk ja 2018. aastal 25 tk. Arvestades, et seniselt on keskmine detailplaneerimise protsess aega võtnud kuus kuni seitse aastat, ei ole ka lähitulevikus olulist arenduseks sobilike kruntide lisandumist turule oodata.

Turul jäävad domineerima suuremad arendajad koos suuremate arendusaladega, mida on võimalik ehitada etapiviisiliselt ning kus üha enam keskendutakse suhteliselt homogeense hoonestuse rajamisele, kus korterid kui ka hooned kipuvad olema suhteliselt analoogsed. Järjest enam on turul täheldada, et kui arendusprojekte müüakse paberil, ostavad kinnisvaravaldkonnas tegevad isikud sinna vähemalt kolm korterit korraga ning kui hoone valmis saab, müüakse need vahepeal aset leidnud kapitalikasvu eest edasi lõpptarbijatele. Mitte, et lihtsas kapitalismis midagi halba oleks, kuid see kõik pelgalt ilmestab tänast pakkumise ja nõudluse vahekorda turul. Mida rohkem spekulatiivseid positsioone turul on, seda rohkem n-ö buumib. Et tänast uute korterite pakkumist veidi kiiremini suurendada, võib eeldada nii valglinnastumise kui ka ehituslikult vanemate hoonete rekonstrueerimise kasvu. Kuna järelturul on hinnakasv olnud hiljaaegu aeglasem kui uute korterite osas, võib järelturul oodata lähikvartalitel selget hinnakasvu kiirenemist.

Aktiivne valglinnastumine jätkub nii Tallinna kui ka Tartu lähiümbruses

Valglinnastumine on võrdlemisi märkimisväärses mahus aset leidnud juba ka viimastel aastatel, seda üheskoos nii Tallinna kui ka Tartu lähiümbruses. Tartu maakonnas on jätkuvalt populaarseim piirkond Tartu valla lõunaosa, kuid Harjumaa näitel on võrreldes varasemate aastatega asunud trendid veidi muutuma. Rae vald on endiselt väga populaarne, kuid lähitulevikus ehituseks sobilike kinnistute hulka vaadates on hetkel täheldada investeeringute üsna tugevat kasvu paralleelselt Harku vallas. Viimsi vald on hetkel aktiivne ridaelamukorterite arenduse piirkond, kuid võrreldes kunagise buumi perioodiga ei ole uusi korterelamuid eriti lisandunud. Vaadates turul tehtud tehinguid, võib kaugemas tulevikus oodata ka Lagedi aleviku naabruses Jõelähtme vallas uue suurema elurajooni esilekerkimist.

Tallinna lähiümbruse pidev laienemine eeldab, et avalik sektor tuleb ka sotsiaalse ja tehnilise infrastruktuuri rajamisega kaasa, kuid senised suhteliselt pikad lasteaia järjekorrad viitavad endiselt probleemidega tagantjärele tegelemisele. Juba ainuüksi Eesti ääremaastumisega seotud probleemide taustal on lähima kümnendi vältel oodata Eestis munitsipaalüksuste arvestatavat laenukoormuse kasvu, takistamaks elanikkonna ja investeeringute Harjumaale koondumist ning lahendamaks probleeme, mis on seotud tööealise elanikkonna vähenemisega ning seega maksutulude vähenemisega. Iga uus valitsus lubab loomulikult, et ühtegi maksu ei tõsteta, kuid Eesti seniseid arengutrende analüüsides ei jää suhteliselt stabiilse, kuid vananeva, elanikkonna arvukuse juures just kuigi palju alternatiivseid variante üle, mille juures säilib endiselt ka kinnisvara võimalik kas otsese või kaudse maksustamise koormuse tõstmine.

Tallinna lähiümbruse omavalitsustes on arendusetegevuse ebakorrapärase laialivalgumise takistamiseks seatud mitmel juhul n-ö pearaha, kus arendajad peavad arendatava projektiga seotud tehnilise- ja sotsiaalse infrastruktuuriga seotud kulutused ise tasuma. See ei ole aga arendustegevust viimastel aastatel justkui piiranud, sest olukorras, kus uus kinnisvara on Tallinnast odavam, jätkub nooremapoolsete leibkondade Tallinna lähiümbrusesse siirdumine. 2020. aastal kasvas Tallinna elanike arv viimaste aastate aeglaseimas mahus, mille juures mängis lisaks suurenenud tööpuudusele olulist rolli ka jätkuv valglinnastumine. 2021. aasta esimese kahe kuu vältel on Tallinna elanike arv omakorda langenud, mille juures elanike väljavool on laialdaseim Lasnamäel, Mustamäel, Nõmmel ja Kristiines, kuid on kasvanud uute korterite müügi taustal eeskätt Haaberstis ja Kesklinnas ning marginaalsel määral ka Põhja-Tallinnas. 2021. aasta II pooles võib Tallinnas oodata elanike arvu kasvu taaskordset tõenäolist kiirenemist, sest alanev tööpuudus toob taas inimesi mujalt Eestist Tallinna ning koroonapiirangute kadumine soodustab ühtlasi ka erinevate haridusasutuste klientide kasvu.