2021. a korterihindade liikumine on suuresti mõjutatud lähimineviku sündmustest. Oma osa on siin 2020. a koroonast tingitud tururaputusel. Veel suurem osa kinnisvaraturu tehingute ja hindade liikumistest on mõjutatud rahatrükist, mis paneb paika laenude kättesaadavuse ja intressimäärade keskkonna. Edasiste prognooside tegemiseks tasub alustada mullusest kevadest.

2021. a korterihindade liikumine on suuresti mõjutatud lähimineviku sündmustest. Oma osa on siin 2020. a koroonast tingitud tururaputusel. Veel suurem osa kinnisvaraturu tehingute ja hindade liikumistest on mõjutatud rahatrükist, mis paneb paika laenude kättesaadavuse ja intressimäärade keskkonna. Edasiste prognooside tegemiseks tasub alustada mullusest kevadest.

Möödunud 2020. a raputas koroona korteriturgu üksjagu. Turutuuseldusega käis kaasas nii tehingute arvu järsk kukkumine kui hindade langus. Tänavuseks sügise hakuks on korterituru võbelev areng rahunenud ja võtnud selgelt positiivse suuna. Korterite hinnad on kerkinud, kuid sissetulekutega võrreldes mitte liiga palju rohkem. Turg on rahunemas, kuid kardetud hinnatõusu languseks pöördumise ohtu näha ei ole.

Tallinna korterituru trendid on ühtlased

Üldjuhul käituvad Tallinna korterituru erinevad segmendid suhteliselt sarnaselt. See tähendab, et erinevate piirkondade ja/või erinevate vanuseklasside korterite tehingute arvud liiguvad enam-vähem samasuunaliselt. Samuti on tavapärane, et korterite tehinguhindade nooled näitavad sama suunda.

Erandeid tuleb ette. Korterituru erinevad segmendid käituvad erinevalt, kui turul on pöördelised sündmused. Üks selline näide on 2020. a kevade hakul saabunud koroona, eriolukord, ettevõtete sulgemine ja üldine teadmatus.

Koroona mõjutas uusi ja vanu kortereid erinevalt

Koroona tõi endaga kaasa teatava paanika. Inimesed ei teadnud, mis tulevik toob. Teadmatus lõi ebakindluse, mis jättis märgi kinnisvaraturule. Kes vähegi sai, jättis plaanitud koduostu ära. Korteriostu ärajätmine või edasilükkamine oli lihtne vanemate korterite turul, kus notariaalne tehing järgneb ostuotsusele vahetult.

Uute korterite puhul toimib turg teisiti. Uue ehituses oleva korteri puhul sõlmitakse esmalt notariaalne võlaõigusleping, mille tühistamisel peab ostja arendajale leppetrahvina maksma enamasti sissemakstud 10-15% korteri maksumusest. Korteri ehituslikul valmimisel sõlmitakse asjaõigusleping, mis kajastub kinnisvarastatistikas tehingu toimumisena.

Nõudluse muutus mõjutab hindu

Uute ja vanemate korterite sektorid käitusid 2020. a märtsis-aprillis-mais täiesti erinevalt. Vanemate korterite tehingud jäid ära, sest nende ärajätmine oli ostjatele lihtne ja ei toonud kaasa täiendavaid olulisi kulusid. Vähenenud vanemate korterite nõudlus surus hinnad alla, sest ostjad kadusid, kuid müügihuvilisi oli palju. Allasurutud hinnad jäid ootama nõudluse taastumist ehk ostuhuviliste ostujulguse tagasitulekut.

Uute korterite puhul toimusid tehingustatistikasse jõudvad asjaõiguslepingud valdavalt pool-poolteist aastat tagasi kokkulepitud ajakava järgi. Arendajad kinnitavad, et vaid väga üksikute arenduses olnud uute korterite asjaõigusliku vormistamisega oli probleeme.

Asjaõiguslepingud sõlmiti varasema kokkulepitud hinnaga. Seega uute korterite asjaõiguslepingute hindades 2020. a kevadel olulisi muutuseid ei olnud. Kõik läks vana plaani järgi.

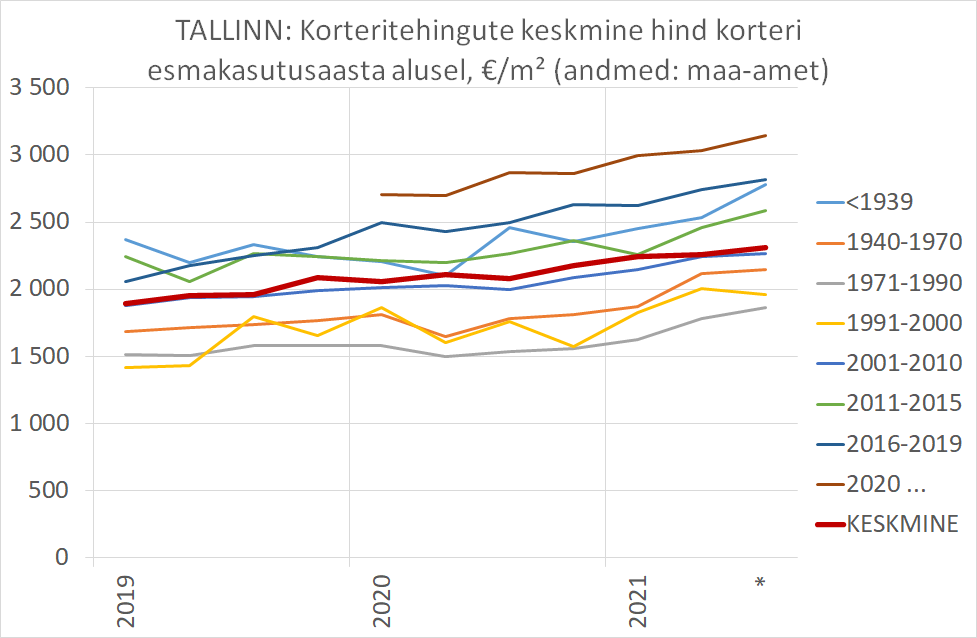

Hinnakõveraid uurides käis 2020 II kvartalis negatiivne jõnks siiski läbi kõikide vanuseklasside korteritehingute hindadest (välja arvatud 2001.-2010. a valminud korterid). Sügavam oli vanemate korterite hinnalangus. Uuemate korterite hindu puudutas kevadine paanika vähemal määral.

Suvi oli eneseotsimise aeg

2020. a suvi oli kinnisvaraturul teatav eneseotsimise aeg. Mõni arendaja pani uute projektide plaanitud turule toomise täielikult seisma. Mõni jätkas eelmüügiga ilma, et kapitalimahuka ehitustegevusega oleks olnud julgust alustada.

Uute korterite avalike pakkumiste hinnad 2020. a suvel väga palju ei muutunud. Küll liikus poolavalikku infot läbirääkimiste käigus pakutavate hinnasoodustuste ja „kauba peale“ pakutavate panipaikade-parkimiskohtade osas. Soodustusi pakuti eelkõige ehituses olevatele korteritele, kus arendaja nägi tarvidust müüki ergutada.

Vanemate korterite turg oli jätkuvalt poolkülmutatud olekus, kus läbirääkimiste võim oli täielikult ostjate käes.

2020. a juuliks-augustiks tuli uute korterite ostjatele julgus tasapisi tagasi. See andis arendajatele enesekindlust soodustuste pakkumisega tagasi tõmmata. 2020 III kvartaliks kerkisid hinnad kõikides korterites vanuseklassides (jälle – välja arvatud 2001.-2010. a valminud korterid). Uuemate ehk käesoleva sajandi korterite hinnad kerkisid vähemalt sama kõrgele, kus need olid enne koroona tulekut. Eelmise sajandi korterite hinnad jäid veel koroona-eelsest ajast pisut madalamale.

Taastumine algas uutest korteritest

2020. a septembriks oli uute korterite turg täielikult taastunud. See tähendas, et nõudlus oli turul. Hinnanguliselt võiks öelda, et mõnevõrra oli suurenemas üüriinvestorite huvi. Kasvava nõudluse valguses ei olnud arendajatel probleemi hindade kergitamisega.

Vanemate korterite turul liikusid asjalood loiumalt. Võiks öelda, et vanemate korterite turu trendid olid samad, mis uute korterite turul, kuid 3-4 kuud ajas tagapool. Septembris 2020. a võis uute korterite turu osas öelda, et koroona on unustatud ja nõudlus on täielikult taastunud. Vanemate korterite turul toimus nõudluse taastumine detsembris-jaanuaris.

Vanemate korterite turu taastumine tähendas, et veel koroona eelsele allajäänud hinnad tundusid ostjate – nii üüriinvestorite kui koduostjate jaoks korraga väga apetiitsed. Ostuotsused hakkasid tulema kiiresti, see tõi endaga kaasa vanemate korterite tõelise hinnaralli üsna lühikese perioodi jooksul.

Näiteks olid 2021 II kvartali korteritehingud 1940.-1970. a valminud korteritega 17% kõrgema hinnaga kui 2020 IV kvartalis. 1971.-1990. a korterite sama perioodi tehingute hinnatõus oli 14%. Käesoleval sajandil valminud korterite hinnatõus oli samal perioodil „ainult“ 4-8%.

Elamispindade kättesaadavus on vähenenud

2021. a troopiline suvekuumus mõjus elamispindade turule rahustavalt. On tavapärane, et juuni-juuli tehingute arv tõmbub jaanipäeva ja puhkuste tõttu pisut tagasi. Rahulikum nõudlus tähendab enamasti rahulikumat hindade liikumist.

Oluline on ka, et hinnad on kerkinud sissetulekutest kiiremini. See tähendab, et elamispindade kättesaadavus on vähenenud. Ehk vähem on inimesi, kelle hammas ja rahakott hakkavad uutele hindadele peale. See on tehingute arvu pärssiv tegur.

Hinnatõus on edasine paratamatus

2020. a sügisel alguse saanud ja 2021. a kevadeni kestnud hinnaralli kõige olulisem põhjus oli nõudluse suurenemine. Nõudluse kasvu tagamaa oli rahapakkumise suurenemine. Nõudluse oluline kasv põhjustas elamispindade defitsiidi, mis ajas hindu üles.

Suveks on lauale tulnud uued mõjutegurid. Ehitushindade kallinemine ja ehitusmaterjalide hinnatõus ning ehitusmaterjalide defitsiit on paratamatus, mis ei lähe negatiivselt puudutamata mööda ühestki arendajast või ehitajast.

Kui kinnisvaraarendaja sisendkulud suurenevad, peab uute korterite müügihind olema kõrgem. Kui hindu tõsta ei ole võimalik jätab arendaja kasumit mittetootva projekti töösse panemata. Arendajatel ei ole kasumimarginaali, mille vähendamise arvelt ehituse kallinemine endal katta. See tähendab, et uued müüki tulevad korterid saavad kasvanud kulude tõttu olema paratamatusena endistest kallimad.

Hindade langus ei ole tõenäoline stsenaarium

Loota võiks, et ühel päeval töötavad kõik ehitusmaterjalide tootjad jälle täiskäigul ja transpordilogistika toimib laitmatult. See võiks kõrvaldada ehitusmaterjalide puuduse Eestis. Omaette küsimus on, kas kardetavalt inflatsioonilises keskkonnas saavad defitsiidi kadumisel ehitusmaterjalide ja sellest tulenevalt ehitusteenuse hinnad olema tänasest madalamad? Pigem mitte.

Kui materjalide hinnad tulevadki allapoole, on järgmine küsimus, kas ehitajad ehitushindu langetada soovivad. Sellest järgmine küsimus on, kas kinnisvaraarendajad oma hindu tahavad allapoole lasta.

Üsna selge on, et iga sektor kaitseb oma hindu. Mõeldes veelkord inflatsioonikartusele on keeruline prognoosida, et arenduse sisendhindade langus tooks endaga kaasa elamispindade müügihindade languse.

Turg võiks hoogu maha võtta

Endisest mõnevõrra, kuid siiski mitte oluliselt kõrgemale kerkinud elamispindade hinnatase on vähendanud elamispindade kättesaadavust. Vähesem elamispindade kättesaadavus nõudluse vaatest tähendab vähem ostutehinguid ehk vähem korteritehinguid.

Ehk kerkinud korterite hind võiks olla tegur, mis tehingute väga kõrget arvu pisut allapoole toob. Siiski ei ole siin põhjust prognoosida olulist ehk mitmekümneprotsendilist tehingute arvu langust. Seda vähemalt nii kaua kui turgu soosinud kapitali kättesaadavus püsib.

Elamispindade turg Tallinnas (ja ka Eestis laiemalt) on arenenud üsna tasakaalukalt. Turus endas ei ole olulisi tasakaalustamatusi, mis peaksid endaga olulise languse kaasa tooma. Küll võivad sellised tegurid tulla väliskeskkonnast. Olgu välisteks teguriteks koroona järgmine laine või mõni majanduslik välistegur.

Kokkuvõtlikult võiks öelda, et tänase korterituru kõige olulisem küsimus ei ole, kas hinnad võiksid langeda ja kas ühel hetkel võiks olla tänasest oluliselt soodsam hetk kodu ostmiseks või üüriinvesteeringu tegemiseks.

Turu likviidsuse ehk tehingute arvu, aga miks ka mitte hindade liikumise palju olulisemad küsimused on, mis saab intressimääradest; kas kerkinud inflatsioonimäär on tõepoolest ajutine; kuidas tuleme toime järgmiste koroona-lainetega?