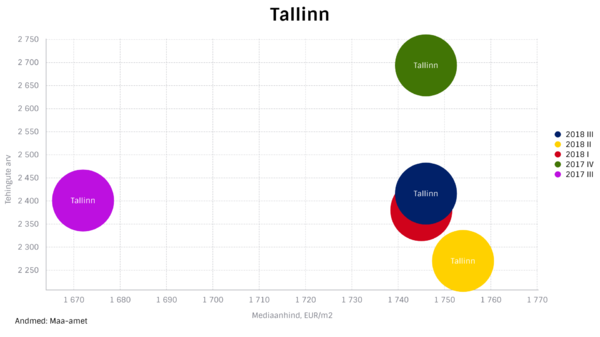

Ehkki uusarendusturg on Tallinnas püsinud jätkuvalt aktiivsena ning laojäägi realiseerimise kiiruses pole toimunud suuri hüppeid, on arendajate seas üha enam tajuda ebakindlust, mille tõttu on pikenenud arenduste eelmüügiperiood.

Ehkki uusarendusturg on Tallinnas püsinud jätkuvalt aktiivsena ning laojäägi realiseerimise kiiruses pole toimunud suuri hüppeid, on arendajate seas üha enam tajuda ebakindlust, mille tõttu on pikenenud arenduste eelmüügiperiood.

Arendajad soovivad olla kindlad, et enne ehitama asumist on piisav hulk potentsiaalseid ostjaid olemas. Järelturu müük on olnud stabiilne, mistõttu on tehingute arvu kujundajaks muutunud just uusarendused. Kuna aga sel aastal valmib vähem uusarendusi kui eelmisel aastal, tabaski käesoleva aasta III kvartalit tugevam tehingute arvu langus.

III kvartalis sõlmiti 2194 tehingut, mida oli ligi 200 võrra vähem kui aasta tagasi. Mäletatavasti sõlmiti aasta esimeses kahes kvartalis 2401 ja 2583 tehingut. Tõenäoliselt ongi 2400–2500 tehingut tänase aktiivsuse juures tehingute arvu tipuks ning see enam suuresti ei muutu. Hinnakasvu osas säilib sisendite jätkuvam kallinemise tõttu (mida peamiselt kujundab palgakasv) ilmselt mõõdukas optimism: hinnatõus on siiski hakanud vaikselt pidurduma, näiteks on viimase nelja kvartali jooksul tehingute mediaanhind jäänud 1746 ja 1754 EUR/m2 vahele. Käesoleva aasta esimese üheksa kuuga on mediaanhind suurenenud küll 6,5%, ent järgmisel aastal kahaneb sellegi näitaja suurenemine.

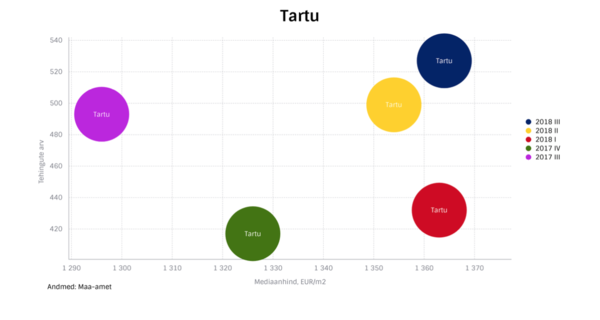

Tallinna paigalseisu kõrval on käesoleva aasta suurimaks tõusjaks just Tartu, mida toetab ka eelmise aasta madal võrdlusbaas. Aasta esimese üheksa kuuga on tehingute arv Tartus suurenenud 15% ning mediaanhind 8,4%. Kvartalipõhiselt on mõlemad näitajad püsinud siiski stabiilsena, eriti mediaanhind, mis viimase aasta jooksul on püsinud 1300–1400 EUR/m2 vahel. Tehingute arv ületas III kvartalis 500 piiri, mida oli enam kui 30 võrra rohkem kui möödunud aasta samal ajal, ent kui madal võrdlusbaas kõrvale jätta, on sarnaselt Tallinnale turg ilmutanud stabiliseerumise märke.

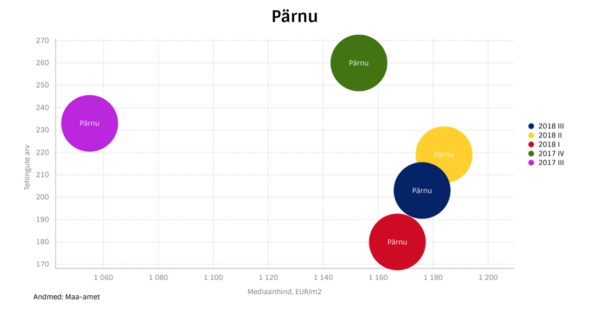

Pärnus on korterite pakkumine võrreldes aastataguse perioodiga ligi 200 võrra suurem. Selle taga on paljuski aktiivne uusarendusturg, mis on valikut suurendanud. Kuna hinnaootused on Pärnus endiselt kõrged (keskmine pakkumishind on ca 1550 EUR/m2, tehinguhind ligi 500 EUR/m2 madalam), on Pärnus korterite müügiperioodid pikenenud. Mediaanhinna stabiilsus viitab sellele, et üsna paljude korterite puhul pole inimesed valmis hinnatõusuga kaasa tulema. Ehkki uusarendusturg näitab üles järjest suuremat aktiivsust, pole see käesoleva aasta tehingute arvus veel kajastunud – aasta esimese üheksa kuuga sõlmiti veidi enam kui 50 tehingut vähem kui möödunud aasta sama ajaga, ka käesoleva aasta III kvartalis sõlmiti eelmise aasta kõrge võrdlusbaasi tõttu 30 tehingut vähem. Samas on tehingute arv püsinud stabiilsena, viimase kaheksa kvartali jooksul on vaid ühe korra sõlmitud vähem kui 200 tehingut. Ehkki mediaanhind kasvas kolmandas kvartalis eelmise aasta sama perioodiga võrreldes taas üle 10%, on mediaanhind viimased neli kvartalit sisuliselt paigal püsinud, jäädes 1150 ja 1190 EUR/m2 vahele.

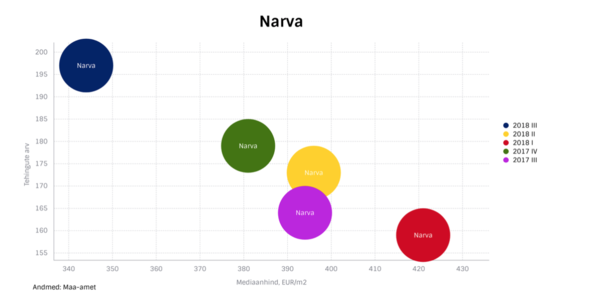

Narvas pole pakkumiste hinnad viimase kahe aasta jooksul muutunud, viimase aasta jooksul on pakkumiste arv püsinud stabiilsena, samas on eriti vähenenud uute pakkumiste arv, mis võib tähendada seda, et üha enam narvakaid on jäänud korterite müügiotsuse osas pigem äraootavale seisukohale, selmet müüa teenida korterite eest vähem kui aasta tagasi. Tehingute arv on Narvas vaikselt pöördunud tõusuteele – aasta I kvartalis müüdi 159 korterit, II kvartalis 173 korterit ning III kvartalis 197 korterit, mida oli isegi rohkem kui eelmise aasta III kvartalis. Tehingute arvu suurenemisega on kaasas käinud ka paljude korterite kiirmüük – III kvartalis oli tehingute mediaanhind vaid 344 EUR/m2, mis oli mitme aasta madalaim näitaja.

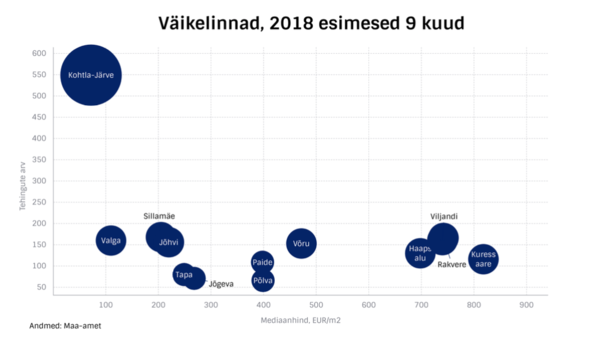

Aktiivsemates väikelinnades on tehingute arv käesoleva aasta esimese üheksa kuuga võrreldes eelmise aasta sama ajaga valdavalt langenud. Positiivset kasvu on peamiselt eelmise aasta madala võrdlusbaasi tõttu näidanud Jõhvi ja Sillamäe, jätkuvalt on tänu riigikatse valdkonna arendamisele populaarne Tapa. Pakkumiste arv pole enamikes väikelinnades aga oluliselt muutunud, pakkumishinnad on püsinud paigal, samas on müügiperioodid pikenenud. Seega on tekkinud arvestatav hulk kinnisvara, mida ei peeta enam otstarbekaks pakkumishinnaga osta, tõenäoliselt on niigi piiratud ostjaskonnale hinnapiir ette tulnud, mistõttu on tehingute arvu hinnakasvu tingimustes tabanud vähikäik.

Mediaanhind peegeldab üsna hästi väikelinnade mainet – Tallinna, Tartu ja Pärnu järel hinnatakse väljaspool Harjumaad enim just Kuressaaret, Rakveret ja Viljandit, mille hinnad on viimase aasta jooksul teinud läbi mõningase hinnatõusu, Rakvere ja Viljandi puhul isegi enam kui 100 EUR/m2 võrra. Enamikes linnades on hinnad kasvanud, eriti muljetavaldav on olnud Tapa areng, mis on turu kontekstis käitunud nagu riik riigis – veel 2016. aastal oli aasta esimese üheksa kuu tehingute mediaanhind seal 111 EUR/m2, 2018. aastal aga juba 249 EUR/m2. Taoline areng annab jätkuvalt lootust, et kui vähegi suurem ettevõtmine tekib väikelinna, siis ei pea positiivseid mõjusid enam kaua ootama jääma.

Üksikelamute turg on käitunud sarnaselt korteriturule hinnatõusu märgi all. Võrreldes eelmise aasta esimese üheksa kuuga ei suurenenud tehingute hind vaid kahes maakonnas (Järva ja Lääne). Sarnaselt korteritele on kõige hinnatumad piirkonnad mediaanhinna põhjal Harjumaa ja Tartumaa, mis olid ka ainsad maakonnad, kus mediaanhind ületas 100 000 euro piiri. Ning nagu ka korteriturul järgneb neile Pärnumaa, kus tehingute mediaanhind oli veidi üle 90 000 euro. Ülejäänud maakonnad jäävad valdavalt 30 000 ja 70 000 euro vahele, sõltudes väikese tehingute arvu tõttu juba rohkem tehingute struktuurist.

Tehingute arv on käitunud aga vastupidises suunas – see on suurenenud vaid viies maakonnas (suurematest vaid Tartumaal), valdavalt on tehingute arv nii elamu- kui suvilaturul läinud pigem ühe sammu edasi ja kaks sammu tagasi. Põhjuseks on vähenenud pakkumiste arv, mis on omakorda survestanud hindasid ning muutnud elamud niigi kõrge lõpphinna juures vähem taskukohasemaks.ksikelamute turg on käitunud sarnaselt korteriturule hinnatõusu märgi all. Võrreldes eelmise aasta esimese üheksa kuuga ei suurenenud tehingute hind vaid kahes maakonnas (Järva ja Lääne). Sarnaselt korteritele on kõige hinnatumad piirkonnad mediaanhinna põhjal Harjumaa ja Tartumaa, mis olid ka ainsad maakonnad, kus mediaanhind ületas 100 000 euro piiri. Ning nagu ka korteriturul järgneb neile Pärnumaa, kus tehingute mediaanhind oli veidi üle 90 000 euro. Ülejäänud maakonnad jäävad valdavalt 30 000 ja 70 000 euro vahele, sõltudes väikese tehingute arvu tõttu juba rohkem tehingute struktuurist.