Aprillis võis taaskordselt täheldada ostuaktiivsuse taandumist

Aprillis võis taaskordselt täheldada ostuaktiivsuse taandumist

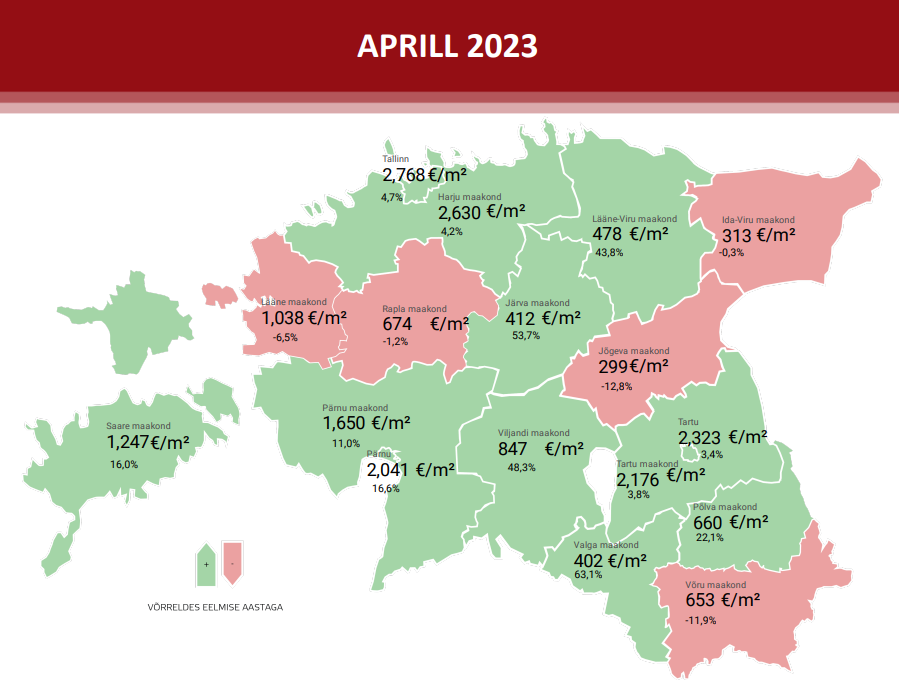

Tänavu aprillis tehti Eesti korteriturul kokku 1640 ostu-müügitehingut mediaanhinnaga 2072 €/m2. Võrreldes märtsiga võis olenemata hooajalistest teguritest täheldada taaskordselt tehingute arvu alanemist, mille juures turuaktiivsus taandus 16% võrra. Võrreldes aastatagusega langes tehingute arv samaaegselt 23%, mida oli mõnevõrra enam kui märtsis. Suhteliselt sarnase tehingute struktuuri taustal kasvas siiski samaaegselt Eesti korteriturul mediaanhind võrreldes märtsiga 0,7% ja võrreldes aastataguse aprilliga 5,4% võrra. Eesti suuremates piirkondlikes keskustes kasvasid samaaegselt hinnatasemed võrreldes aastatagusega Pärnu näitel uute korteritega tehtud tehingutest tugevalt mõjutatuna ligi 17% ning Tallinnas 4,7% ja Tartus 3,4% võrra, mille juures üleriigiliselt on juba pikemat aega olnud tegelikkuses täheldada, et elamispindade hinnad ei ole ligikaudu 2022. aasta keskpaigast enam tõusnud ning pigem on olnud segmenditi surve nende langemiseks.

Eesti väikelinnades on hinnalangus olnud seni oluliselt mõõdukam

Siiski ka hinnatasemete laialdasest langusest on üleriigiliselt hetkel veel raske rääkida. Nii Tallinna kui Tartu näitel on küll statistiliselt võimalik juba selgelt väita, et korterite hinnad on eeskätt 2022. aasta III kvartali tipptasemetega võrreldes keskmiselt ligi 10% võrra alanenud, kuid näiteks Eesti väikelinnades on olnud tunduvalt mõõdukamad negatiivsed muutused, kus tüüpkorterite turul võis mõningast hindade langust märgata pelgalt 2022. aasta novembris ja detsembris. Teisalt on ka Tallinn ja Tartu oluliselt efektiivsemad turupiirkonnad, mille juures ei saa veel välistada, et Eesti väikelinnades võib mõningane hinnatasemete langus jätkuda teatava viitajaga. Samas, väikelinnades on ka müügipakkumismahu kasv olnud piirkonniti ja pakkumise struktuuri osas mõõdukam kui Tallinnas, mille juures ka arendusprojektide või pelgalt spekulatiivsete müügipakkumiste hulk on turul väiksem ja seega ka turuosaliste vajadus pakkumishindu korrigeerida on selgelt leebem. Lisaks, kuna Tallinnas ja Tartus on kinnisvara rahaliselt juba pikemat aega paljudele turuosalistele üsna kättesaamatuks jäänud, toetab see veel üsna pikka aega Eesti väikelinnade ja alevike korteriturgusid positiivselt ja kaudselt soodustab ka ääremaastumise pidurdumist.

Märtsis-aprillis on silma hakanud isikute arv, kes ei ole enam laenukõlbulikud

Kui käesoleva aasta märtsis võis täheldada väga järsku turuaktiivsuse kasvu võrreldes talvekuudega, siis aprill möödus eeskätt kuu teises pooles juba taaskordselt tunduvalt vaiksemalt ka kinnisvarateenuste äris, kus järgneva kuu turuaktiivsuse prognoose on võimalik suuresti siduda näiteks praeguste hindamisteenuse tellimuste arvuga, mille baasilt näib, et maikuu ei tule võrreldes aprilliga tõenäoliselt nii mõneski Eesti piirkonnas sugugi aktiivsem. Tarbijakäitumine on endiselt äärmiselt volatiilne ning potentsiaalsete ostjate puhul näib üha enam, et paljud kliendid oleksid küll valmis varasid soetama, kuid nad saavad tänaseks olulisel määral muutunud laenuraha hinna taustal pangast laenutaotluse osas negatiivse otsuse, kus osalt võib põhjuseks olla nii veidi muutunud pankade riskijuhtimine kui ka üldised muutused tööturul ja muutused kodumajapidamiste igakuisete kulutuste osas. Ei ole ka olnud viimastel kuudel harv nähtus, kus veel sügisel positiivse laenuotsuse saanud tarbija saab täna aga samuti negatiivse vastuse ja peab oma ostu olukorra paranemiseni paraku edasi lükkama.

Jällegi, turul valitsev situatsioon on hetkel siiski hooajaliste tegurite taustal selgelt parem kui veel jaanuaris või ka veebruaris, kus turul valitses üleüldine laialdasem vaikus. Tänasel hetkel on kinnisvarakuulutuste vaatamiste arv taas kasvanud ning aktiivset ostuhuvi on hakatud selgemalt väljendama, kuid üleüldine ostuaktiivsus jääb siiski selgelt aastatagusele perioodile alla, mille juures tarbijakindlus on olenemata mõningasest paranemisest jätkuvalt kehv. Kuigi lühiajaliselt on olnud jaanuarist aprillini täheldada kinnisvaraturul justkui arvestatavat paranemist, on see olnud aga suuresti ootuspärane hooajaline trend, mille juures laiapõhjalisi muutusi ei ole pikaajalises vaates endiselt enne 2023. aasta IV kvartalit oodata, mille juures sügisel peaks saabuma ligi 3,75% juures 6-kuu euribori oodatav tipptase. Seejärgne tõenäoline euroala keskpanga poolne intresside alandamise trend toob järk-järgult laenuraha küll järgnevatel aastatel taas mõnevõrra odavamaks, kuid see püsib praeguste prognooside kohaselt siiski vähemalt 2,5% tasemel, mis on oluliselt kõrgem kui enne 2022. aasta keskpaika ning mis jääb selgelt turuaktiivsust tagasi hoidma.

Viimase tõttu näib ka suuresti ebarealistlik ootus, et lähiaastatel võiks kinnisvaraturg eeskätt elamispindade turuga pakkuda Eestis laialdast kapitalikasvu teenimise võimalust. Kinnisvarainvestorid on aga sellest olenemata tänavu kevadest samuti tärganud ning nii mõnigi juba arvab, et tänane langustsükkel või koguni juba selle lõpufaasis võiks olla piisavalt atraktiivne ostukoht pikaajaliste kinnisvarainvesteeringute tegemiseks. Jah, üüritootlused on eeskätt ehituslikult vanemate varade puhul tõusnud ning üürihindade kasv peatselt ootuspäraselt Eesti elamispindade turul taas kiireneb (üüripakkumine on võrreldes detsembriga Tallinnas vähenenud juba 20% võrra), kuid tootlusmäärad on siiski endiselt selgelt madalamad kui nad tänase krediidihinna baasil võiksid justkui olla. Kuna aga turul äärmiselt laialdast hindade langust ei ole elamispindade ega ka ärikinnisvara turul seni esinenud ja selle esinemise tõenäosus on järjest vähenemas, siis on hakanud paljude turuosaliste kannatus katkema ning elamispindade turu eestvedamisel on juba väikeinvestorite osas märgata, et ostu-müügitehinguid on taas aktiivsemalt tegema hakatud.

Kinnisvarainvesteeringute hulk on vähenenud sama palju nagu ostuaktiivsus üldiselt

Kui 2022. aasta alguses moodustasid juriidilistest isikutest korterite ostjad Tallinna korteriturul ligi 22% kõikidest ostu-müügitehingutest, siis 2023. aasta alguses on vastav osakaal olnud samuti 22% tasemel, viidates olukorrale, kus kinnisvarainvesteeringute tegemine on üldplaanis taandunud sama palju kui on langenud ka varade omakasutusse soetamine. Viimane selgitab suuresti ka eestlaste nn kinnisvaraarmastust, kus vähemalt lühiajaliselt on olnud finantsturgudel tõenäoliselt oluliselt atraktiivsemad sisenemiskohad kui kinnisvaraturul, kuid kohalik väikeinvestorite kogukond on siiski otsustanud sõltumata majandustsükli faasist suuresti oma varaklasside valikule kindlaks jääda.

Vanade korterite renoveerimisega suurelt tegelevate isikute puhul on olnud paralleelselt märgata, et kuigi likviidsus on turul selgelt ära kukkunud ja mitmed projektid on juba kahjumlikuks muutunud, üritatakse endiselt kinnisvaraarendusega jooksvalt jätkata, lootes turu võimalikele kiirenevatele positiivsetele arengutrendidele, mida on siiski laias laastus tänases keskkonnas üsna raske prognoosida. Turuaktiivsus jääb lähikuudel endiselt madalamaks kui aastatagusel samal perioodil ning aastate 2020 – 2022 üldist kasvufaasi kordumist ei oleks ammugi lähitulevikus ratsionaalne oodata. Vanade korterite renoveerimise äri ehk nn flippimine tuleb aga peatselt taas päevakorda kui üldine tarbijakindlus paranemiskursil jätkab ja palgakasv püsib, mille juures 2024. aastast laenuraha võimaliku taaskordse odavnemise korral jäävad uusarenduste korterid paljudele endiselt kättesaamatuks ning ka endiselt veidi nõrga kindlustunde tõttu võidakse hoopis alternatiivina soetada väga hea siseviimistluse seisukorraga ehituslikult vanema hoone korter.

Eesti korteriturul ületas müügipakkumise maht aprillis sügisese kõrgtaseme

Olenemata sellest, et tehingute arv on hooajaliselt võrreldes talvise perioodiga kasvanud ning turuaktiivsuse madalaim periood on käesolevaks langustsükliks juba arvatavalt läbitud, on siiski turul endiselt pigem surve müügipakkumiste arvu jätkuvaks mõningaseks kasvuks. Nii Tallinna kui ka Tartu näitel on müügipakkumiste arv korteriturul viimastel nädalatel taas suurenema asunud ning kui Eestit tervikuna vaadata, on märtsist olnud selgelt trend pakkumismahu osas ülespoole ning ületatud on ka 2022. aasta sügisene hiljutine pakkumiste arvu tipptase. Suurenev pakkumine on osalt nii positiivne kui ka negatiivne, mille juures ostjate jaoks on tegemist laialdasemate valikuvõimaluste juures selgelt parema keskkonnaga kui müüjate jaoks, kes peavad üha rohkemate kinnisvaraomanikega vähese ostjate arvu taustal konkureerima ning konkurents võib suhteliselt homogeensete varade puhul sageli tähendada eeskätt pakkumishindade langetamist (ennekõike nn magalapiirkondade paneelelamute turul).

Võrreldes 2022. aastaga on siiski viimaste kuude pakkumismahu muutus olnud üsna marginaalne ning üldplaanis saab väita, et suurem pakkumismahu muutus on juba seljataha jäänud (eeskätt 2022. aasta II pooles), mistõttu pole ka võimalik hindade jätkuvat langust otseselt enam prognoosida. Üldise printsiibi alusel on sarnastest varadest kõige likviidsem kõige madalama hinnaga vara ning ennekõike jääb kinnisvaraportaalides müügipakkumiste broneeringute osas hetkel silma just taoline pakkumismaht (kõige odavamad varad), kus vähemalt ajutiselt võib nii mõnigi turuosaline leida enda jaoks väga häid pakkumisi, seda nii omale kodu soetamiseks kui ka investeerimise eesmärgil. Tänaseks aga juba selgelt näib, et suurem hindade languse periood on langustsükli vältel läbitud ning 2023. aasta II pooles on juba pakkumishindades soodustuste tegemine tõenäoliselt oluliselt harvem nähtus, kus saame peatselt taaskordselt rääkima hakata hindade uuest kasvutsüklist.

Kui tänases turukeskkonnas rääkida aga näiteks pakkumise osas endiselt teatavast defitsiidist, siis väga palju ostuhuvilisi vähesele müügipakkumisele on täheldada peamiselt üksikelamute ja nende püstitamiseks sobilike varade turul ja seda eeskätt Eestis vähemalt 10 000 elanikuga väikelinnades ja nende lähiümbruses. Väikelinnade arendusturg on sisenemiseks enamike kinnisvaraarendajate jaoks liiga väike ning kohalik ettevõtjaskond on taaskordse langustsükli taustal juba omakorda ehitusaktiivsust üksikute projektide osas vähendanud, mille juures sõltumata turutsükli faasist ei pruugi ka arendustegevus olla sellistes turupiirkondades finantsmajanduslikult otstarbekas ehk kasumik. Endiselt ei ole ei Rakveres, Haapsalus ega ka Viljandis olnud ebatavaline olukord, kus märtsis ja aprillis on üksikelamute turul varasid müüdud kõigest nädalaga ning ostuhuviliste arv on olnud üle kümne, kus puudu on eeskätt kuni 180 000 eurot maksvaid vähemalt heas seisukorras elamuid suletud netopinnaga vahemikus 100 – 150 m2 ning üksikelamute püstitamiseks sobilikke krunte pakkumishinnaga kuni 35 000 eurot.

Demograafiline keskkond soodustab kinnisvaraarendust siirduma teistesse turusegmentidesse

Taoline olukord on aga suuresti Eesti demograafilistest teguritest tulenev, kus potentsiaalseteks ostjateks on eeskätt nn laulva revolutsiooni põlvkonna kodanikud, viidates omakorda asjaolule, et lähiaastatel on üksikelamute turul piirkonniti jätkusuutlikkus oluliselt parem kui näiteks korteriturul, kus 1990ndatel järsult langenud sündimus on ka eesolevate aastate varasemast madalama turuaktiivsuse taseme arvestatavaks põhjuseks. Illustratsioonina saab siinkohal kirjeldada, mil nii 1987. kui ka 1988. aastal sündis mõlemal juhul näiteks ligi 25 000 inimest, kuid 1998. aastal juba pelgalt 12 000, mille juures tänapäevasemate numbrite juures sündis paralleeli tõmmates näiteks 2021. aastal ligi 13 000 ilmakodanikku. 1980ndate teises pooles sündinud on täna keskmiselt 36-aastased, kes on ka elamuturul aktiivseima osalejate grupi koosseisus, mille kõrval 1990ndatel sündinud peaksid lähiaastate vaates üleval hoidma aga just korteriturgu ning seda nii üüri- kui ka omandituru lõikes.

Kinnisvaraarenduse maastikul saadab seega lähiaastatel erinevaid paaris- kui ka ridamajade projekte arvestatav loomulik taganttuul, mille juures realiseeritakse valglinnastumise jätkumise taustal ka üha enam nn põllupealseid arendusi, kus likviidsemad on just madalamahinnalised uusehitised. Alanenud ehitushinna ajaaken sulgub aga aastatel 2023 – 2024 jätkuvalt kiire palgakasvu taustal suhteliselt kiiresti, mille juures uusarenduste elamispinnad jäävad paljudele kättesaamatuks pikaajalise trendina. Seega, kui keegi ootab uusarenduste turul soodsamaid hindu, on suure tõenäosusega tänane kehvema likviidsusega turukeskkond allahindluse küsimiseks kõige õigem, kuid mingisuguseid märkimisväärseid soodustusi on siiski kellelegi raske juba ennetavalt lubada, et turg hetkel kui ka lähikuudel pakkuda võiks. Mida kauem tänane taanduva ehitusaktiivsusega keskkond püsib, seda väiksemaks muutub juba füüsiliselt valminud uusehitiste pakkumismaht, mis omakorda viitega suunab hinnatasemed juba ainuüksi ehitushindade inflatsioonilise käitumise tõttu taaskordselt orienteeruvalt 2024. aastal ülespoole.

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 – 2023

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika

2023. aasta aprilli andmed on toodud 06.05.23 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.