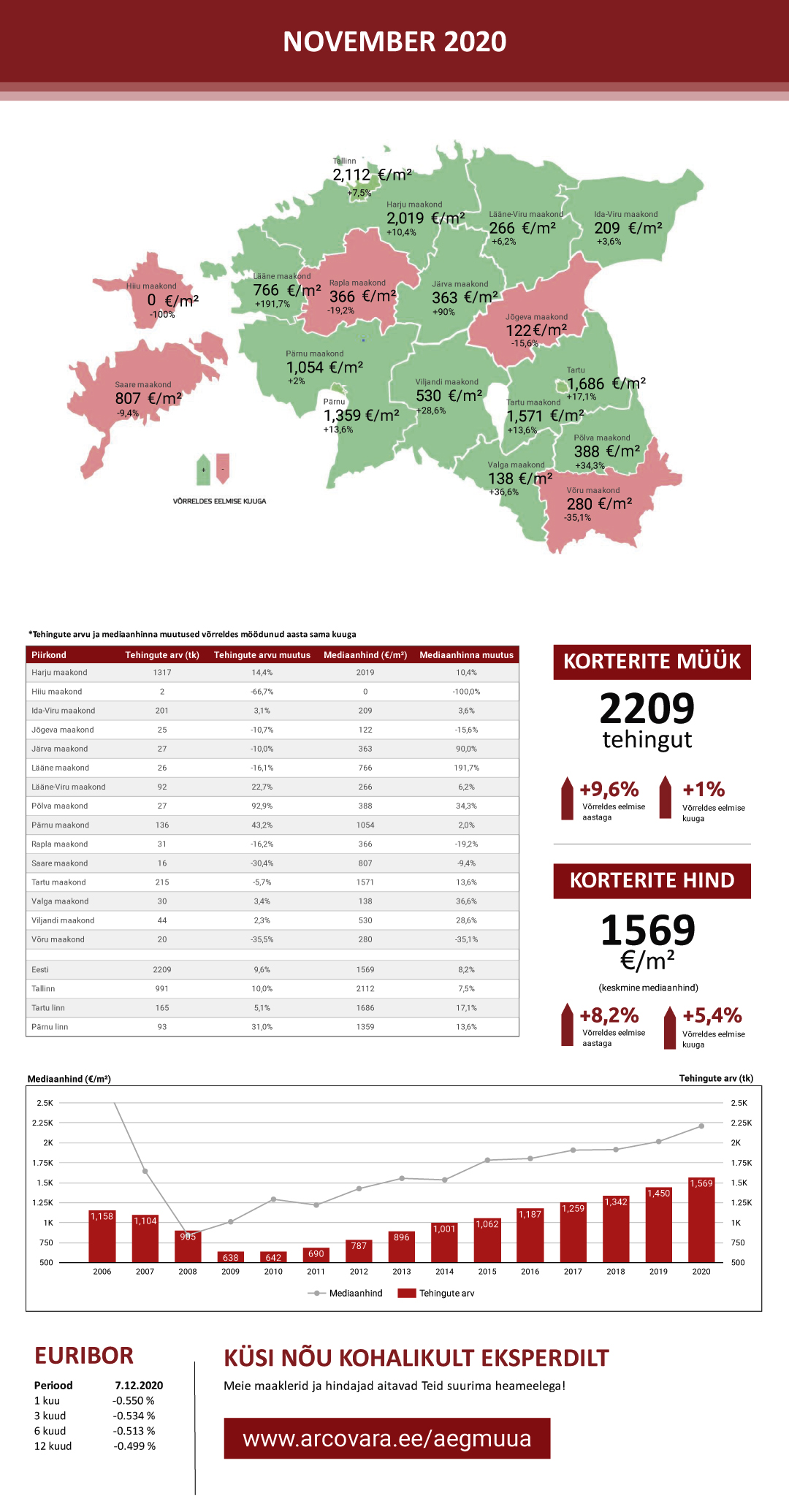

Tänavu novembris tehti Eesti korteriturul kokku 2209 ostu-müügitehingut, mida oli võrreldes oktoobriga 1,0% ning võrreldes 2019. aasta novembriga koguni 9,6% rohkem. Võrreldes oktoobriga kui ka eelmise aasta novembriga vedas turuaktiivsuse kasvu ennekõike Tallinn koos selle lähiümbrusega ning Pärnu maakond eesotsas sealse maakonnakeskusega.

Tänavu novembris tehti Eesti korteriturul kokku 2209 ostu-müügitehingut, mida oli võrreldes oktoobriga 1,0% ning võrreldes 2019. aasta novembriga koguni 9,6% rohkem. Võrreldes oktoobriga kui ka eelmise aasta novembriga vedas turuaktiivsuse kasvu ennekõike Tallinn koos selle lähiümbrusega ning Pärnu maakond eesotsas sealse maakonnakeskusega.

Tehtud tehingute lõikes kujunes Eestis keskmiseks mediaanhinnaks korteriturul 1569 €/m2, mida oli 5,4% enam kui veel oktoobris ning 8,2% rohkem kui 2019. aasta novembris. Aastasesse hinnakasvu on panustanud jätkuvalt ennekõike tehingud uute korteritega, mille osas ei ole olulisi muutusi lähitulevikus oodata. Kuigi ehitusturul on hooneehituse mahud vähenemas, viitavad uute arendusprojektide hinnakirjad uute korterite osas aga jätkuvale hinnatõusule. Raskendatud ligipääs võõrtööjõule, karmimad parkimisnormatiivid kui ka energiatõhususe nõuded on siiski peamiseks hinnakasvu põhjuseks, mitte arendajate liigne kapitalistlik käitumine. Piirkondades aga , kus koroonaviiruse levik on oluliselt üle riigi keskmise taseme, on siiski märgata ka korteriturul mõningast madalamat aktiivsust. Viimast eeskätt Narva linnas, kus oktoobris tehti võrreldes aastatagusega 36% ja novembris 24% võrra vähem tehinguid kui aasta tagasi (veel septembris võis täheldada turuaktiivsuse kasvu +16% juures).

Kuigi ka järelturukorterite müük on viimasel kolmel kuul olnud suhteliselt analoogne nagu varasematel perioodidel, on tehingute arvu kasvu panustanud jätkuvalt ennekõike uute korterite müük. Uute korterite üleandmine leiab jätkuvalt aga aset arendusprojektide arvelt, mille osas alustati ehitustöödega enne koroonapandeemiat. Ehitussektorit iseloomustavaid indikaatoreid jälgides on aga täheldada, et ligi pooltel hooneehituses tegutsevatel ettevõtetel on tellimusi tavapärasest vähem. Kui siia lisada ka hooajalised tegurid, siis ehitussektoris on tõenäoliselt oodata lähikuudel mõningast töötajate arvu vähendamist. Kuigi 2020. aasta III kvartal peegeldas nii Tallinnas, selle lähiümbruses kui ka Tartus väga tugevat ehituslubade väljastamist, siis reaalselt ehitustöödega alustamine ei ole seejärgselt veel suurenenud. Ei saa aga välistada, et 2021. aasta I ja II kvartal toovad erasektori poolelt vähemalt korterelamute arendamise osas taaskordse üsna tugeva nõudluse, sest koroonavaktsiini tõenäoline administreerimine 2021. aasta I pooles on justkui andnud üsna tugeva kindlustunde, et peatselt hakkab globaalne majanduslik ja sotsiaalne olukord järsult paranema.

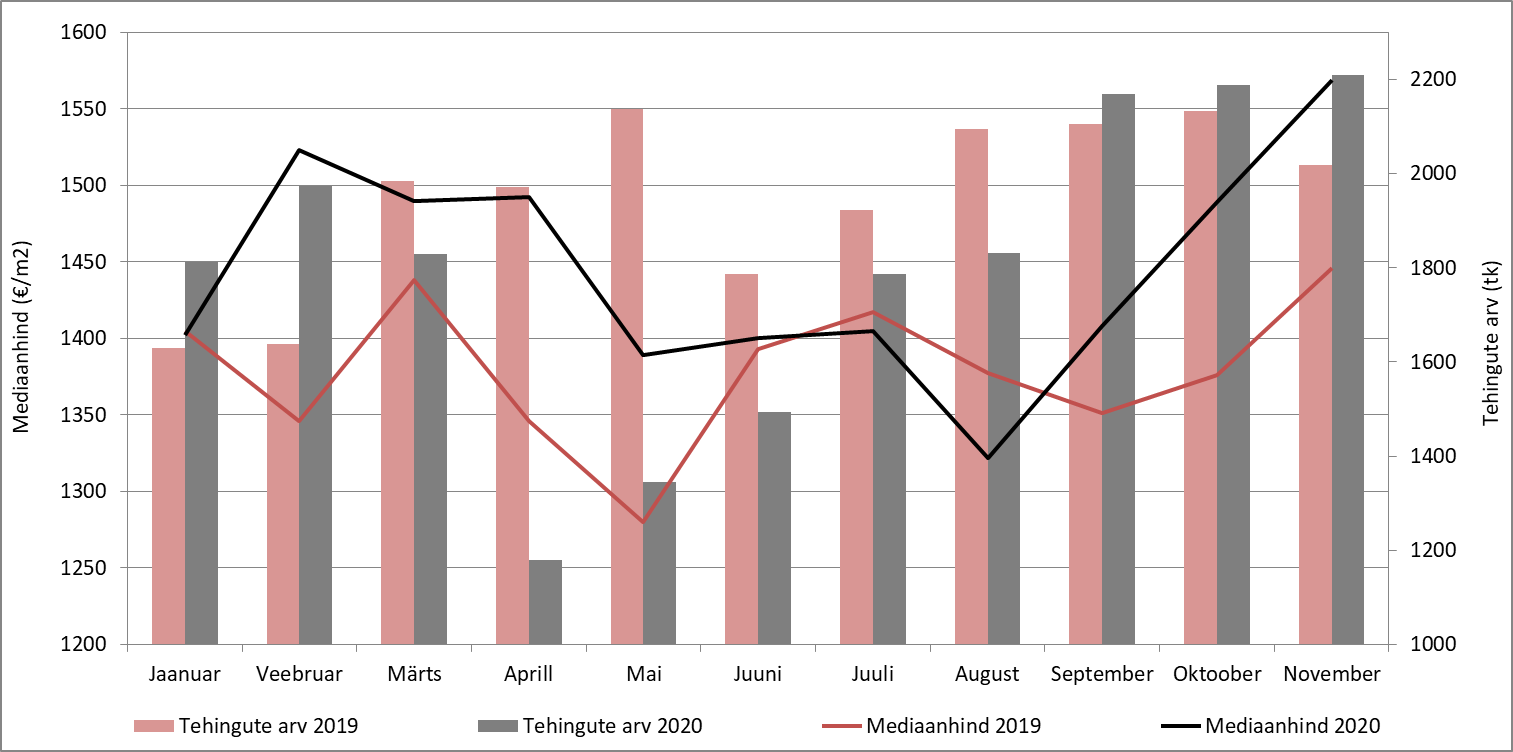

Tehingute arvu- ja hinnadünaamika Eesti korteriturul perioodil 2019 – 2020

Allikas: Maa-ameti tehingute andmebaas

Vaadates aga lõpptarbijate kindlustunnet, võis vähemalt Eestis novembri näitel täheldada, et eestlaste kindlustunne on sama halb kui 2009. aastal, mil majandust varjutas oluliselt sügavam kriis kui tänavu. Konjunktuuriinstituudi andmeil on viiruselaine hoogustumise taustal muutunud inimeste püsikaupade ostu prognoosid oluliselt negatiivsemaks ning järjest rohkem inimesi plaanib säästa, mis lihtsustatult väljendatuna viitab kõige suuremate võimalike ostude tegemise taustal nii sõiduautode kui ka kinnisvara ajutise tahaplaanile jäämisega. Novembri näitel me seda siiski kinnisvaraturul justkui ei näinud, nii ehituslikult vanemate kui ka kaasaegsemate varade osas on potentsiaalsed ostjad huvi üles näidanud aastatagusega võrdväärses ulatuses ning elamuturu osas isegi kohati enam, sest pakkumine on piirkonniti veelgi väiksem kui veel 2019. aasta II või 2020. aasta I pooles.

Erinevalt korteriturust on elamuturg tunduvalt madalama efektiivsusega ning elamuturg on tugevalt hooajaline, mistõttu ei olnud elamuturul näiteks tänavu kevadise eriolukorra aegselt ka kuigi olulisi negatiivseid muutusi täheldada. Suvitusotstarbeliste varade osas on koroonapandeemia aegselt ostuhuvi arvestatavalt suurenenud. Osalt on see olnud hooajaline ning osalt on kodukontoris töötamise võimalust kasutanud isikud soetanud omale maakodu, kuid teisalt on jällegi olnud tegemist elamispindade kõrgkonjunktuuri aegsele perioodile omase nähtusega. Nimelt, elamispindade turutsükli kasvuperioodi eelviimases etapis aktiveerub üldiselt suvilate ja maamajade turg ning seejärel või juba samaaegselt ka hoonestamata elamumaade turg, mis omakorda viib üksikelamute lõikes kasvava ehitusaktiivsuseni. Seda kõike oleme me viimastel kvartalitel ka täheldanud ning see on valdavas osas olnud ligi kümnendipikkuse majanduskasvu tulemus, mitte niivõrd koroonapandeemia poolt loodud katalüsaator. Enne koroonapandeemiat oli Eestis rekordmadal tööpuudus, mis võimaldas väga laialdasel osal elanikkonnast ligipääsu odavale laenurahale, mis on omakorda jätkunud ka 2020. aasta vältel, sest elamuturu potentsiaalseid kliente ei ole senine tööpuuduse suurenemine kuigi arvestataval määral puudutanud.

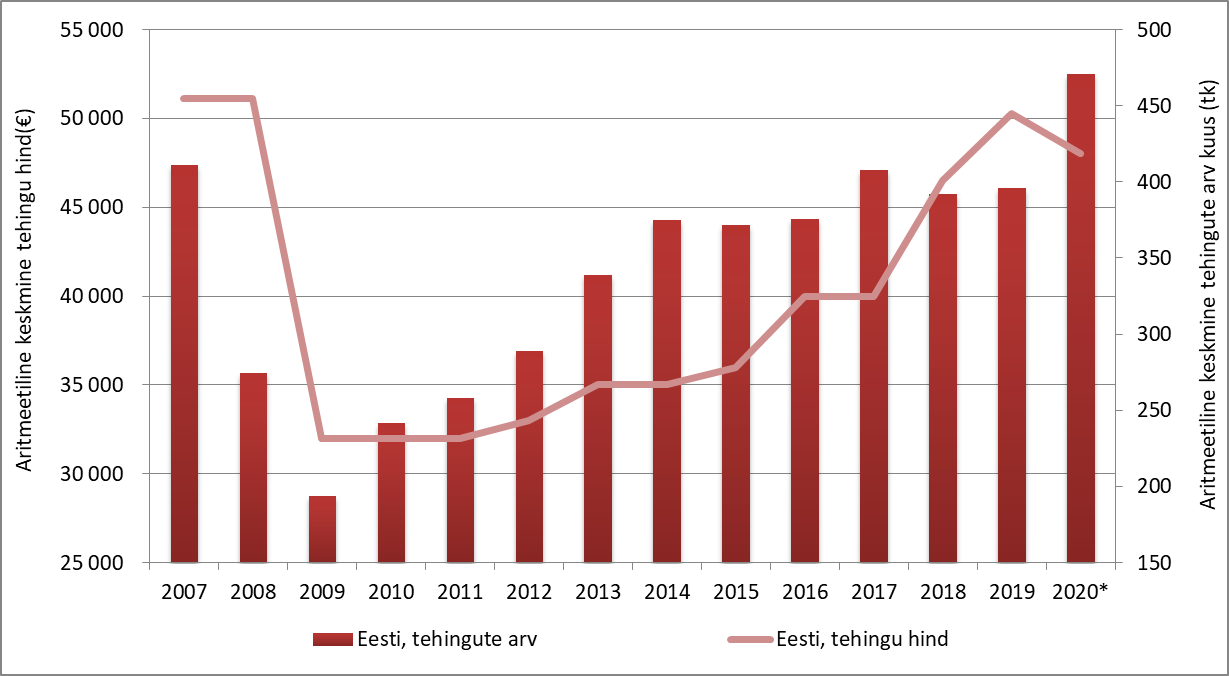

Tehingute arvu- ja hinnadünaamika Eesti elamuturul perioodil 2007 – 2020*

* 2020. a. andmed on esitatud novembrikuu seisuga.

Allikas: Maa-ameti tehingute andmebaas

Arvestades kinnisvaraturu senist vastupanu 2020. aasta sündmustele, ei saa hetkeseisuga kuigi negatiivseid prognoose välja tuua. Tööpuudus on Eestis detsembrikuu alguseks kerkinud 8,0% tasemele, mis veel madalaimal tasemel 2019. aasta III kvartalis oli pelgalt 3,9%. Tööpuudus on siiski kasvanud aeglasemalt kui kevadel või ka suvisel perioodil prognoositud, mistõttu on selle mõju ka kinnisvaraturule olnud seni arvatust tagasihoidlikum, piirdudes ennekõike tüüpkorterite turuga. Tartus on tööpuuduse kasvu mõju olnud sealjuures mõõdukam kui Tallinnas, mida iseloomustab ka hetkeline tööpuuduse määr, mis Harjumaal on 7,6% ja Tartumaal tagasihoidlikuma turismi- ja teenindussektori osakaalu tõttu pelgalt 6,3%. Arvestades ettevõtete endi nägemust lähikuude osas, võib oodata jätkuvalt mõningast tööpuuduse suurenemist, mis mõjutab negatiivselt ennekõike üüriturgu ja nõukogudeaegsete paneelelamute korterite ostu-müügiturgu, sest hetkel töötuks jäänud isikud on üldiselt just vastavate turusegmentide potentsiaalsed kliendid.

Tallinna Vanalinna asumi äridel läheb tõenäoliselt detsembris mõnevõrra paremini kui veel eelnevatel kuudel, kuid üleriigilised koroonapiirangud on siiski piisavalt karmid, et mitmete ettevõtete sulgemine endiselt jätkub. Turistide lainet ei ole lähikuudel oodata juba pelgalt hooajalistest teguritest tulenevalt, mistõttu paljud toitlustusettevõtted on otsustanud kuni maikuuni oma uksed sulgeda. I korruse kaubandus- ja teeninduspindade ei ostu-müügi- ega üüriturule taoline käitumismall loomulikult positiivselt ei mõju, suurendades üüripakkumiste arvu ning alandades üürihindu, mis omakorda viib ka kinnisvarade hinnalanguseni, sest rahavoogu iseloomustavad näitajad on halvenenud. Kui oktoobris ja novembris läks toitlustusettevõtetel veel suhteliselt hästi, on detsembri alguses täheldada juba külastatavuse olulist vähenemist, mis võib tuleneda nii viiruse nakatumise kartustest, lähenevate pühadega seotud ajutise säästumäära kasvust kui ka neist ühiselt. Valitsus on küll justkui võtnud seisukoha, et uut riiklikku eriolukorda ei kehtestata, kuid pikaajalistel osalistel majandusaktiivsust piiravatel meetmetel võib lõppkokkuvõttes olla isegi negatiivsem mõju kui näiteks kuni kuuajalisel riiklikul eriolukorral.

Laialdane koroonavaktsiini administreerimine võib viia aga selleni, et seni säästetud raha arvelt hakatakse 2021. aasta II pooles taas aktiivselt välismaale reisima, mis lisaks lennundussektori aktsiate hinnakasvule toob ka Tallinna Vanalinna turistid tagasi. Eestlaste säästud on tänavu kasvanud oktoobrikuu näitel võrreldes aastatagusega 12,5% võrra, veel 2019. aasta oktoobris oli vastav näitaja 9,6%. Teisisõnu, kui eestlaste hoiuste jääk oleks jätkanud kasvamist samas tempos nagu varasemalt, oleks tõenäoliselt kulutatud erinevate kaupade ja teenuste tarbimisele käesoleval aastal vähemalt 227 miljonit eurot enam, mille juures tuleks lisaks arvestada ka tööpuuduse kasvu arvelt vähenenud potentsiaalset kogusissetulekut. Arvestatav hulk sellest rahast on kulutumata jäänud just välismaal. Nii mõnelgi pangal on täna tükk tegemist, et ainuüksi hoiustena arvel olevat raha välja laenata, rääkimata lisakapitali kaasamise vajadustest.

Detsember tõotab kinnisvaraturul tulla tehingute koguarvult suhteliselt analoogne nagu veel oktoobris ja novembris. Kuigi järelturul turuaktiivsus nii väiksema tööpäevade arvu kui ka pühademeeleolu tõttu sarnaselt eelnevatele aastatele väheneb keskmiselt 15% võrra võrreldes novembriga, hoiab aasta lõpus tõenäoliselt uute korterite müük taaskordselt kogu tehingute arvu üleval. Aasta lõpus on tavapärane, et arendajad on lubanud klientidele nende uue kodu üle anda just jõuludeks. Aasta lõpuperioodil on ka iga-aastaselt sarnane nähtus, et mitmetes arendusprojektides pakutakse erinevaid ajutisi soodutusi, mida ei maksa siiski kinnisvaraturu võimalike negatiivsete trendida koheselt seostada, sest allahindlusi pakutakse hetkel pea kõikides kaubanduse ja teeninduse valdkondades. Detsember on väga paljude jaekaubanduses tegutsevate ettevõtjate jaoks parim kuu aastas, millele järgneb hooajaliselt oluliselt tagasihoidlikum esimene kvartal. Ka kinnisvaraturg on hooajaline ning jaanuar ja veebruar on kinnisvarateenuste kui ka elamispindade turu tehingute arvu osas enamasti kõige rahulikum periood aastas. Arvestades, et koroonapiiranguid võidakse omakorda täiendavalt karmistada, viiruse levik jätkab veel tõenäolisel kasvamist ning tööpuudus jätkuvalt aeglaselt suureneb, võib siiski ka veel kinnisvaraturul ajutiselt volatiilsus 2021. aasta I kvartalil suureneda.