Pakkumismaht elamispindade turul novembris enam ei suurenenud

Pakkumismaht elamispindade turul novembris enam ei suurenenud

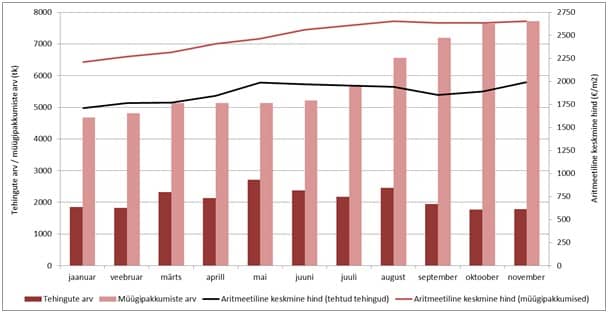

Tänavu novembris tehti Eesti korteriturul kokku 1782 ostu-müügitehingut, mida oli 0,3% enam kui oktoobris ning koguni 34% vähem kui veel 2021. aasta samal perioodil. Järsu tehingute arvu sügisese languse järgselt on olnud täheldada juba teatavat stabiliseerumist, mille juures nii oktoobris kui novembris püsis tehingute arv suhteliselt sarnasel tasemel nii Tallinnas kui ka Eestis tervikuna, jätkates siiski piirkonniti endiselt pigem langustrendi. Stabiilne turuaktiivsuse tase, mis iseloomustab minevikku vaadatuna ligikaudu 2015. aasta tehingute arvu, võib olla siiski pelgalt ajutine ning ei oleks imeks pandav, kui turuaktiivsuse langus lähikuudel siiski jätkuvalt süveneb.

Teisalt ei saa märkimata jätta, et novembris ei saanud enamikes Eesti suuremates piirkondades enam täheldada müügipakkumiste arvu kasvu. Nii Tallinnas kui Tartus püsis korteriturul kinnisvaraportaalides müügipakkumiste arv samal tasemel ning mitmete Eesti väikelinnade lõikes võis koguni täheldada pakkumismahu alanemist, mis laias laastus viitab eeskätt spekulatiivse müügipakkumise tagasitõmbumisele. Tallinnas tuli novembri vältel mitmetelt suurarendajatelt ka avalikke sõnumeid, et uued arendused on pausile pandud ning n-ö paberil olevate arendusprojektide müügipakkumisi on vähendatud. Vastav trend on iseenesest positiivne, sest see võimaldab lähikvartalite lõikes elamispindade turul üldiselt suhteliselt vähest võimalikku hinnalanguse potentsiaali, kuid kui olukorda kinnisvara osta soovivate isikute vaatevinklist vaadata, siis tõenäoliselt viib see mõningase viitajaga taaskordselt võimaliku pakkumise defitsiidini ning kinnisvarade taaskordselt kiireneva hinnatõusuni, soodustades pikemas perspektiivis elamispindade kehva kättesaadavuse trendi püsimist.

Tarbijaskonna kindlustunne näib olevat tänavu sügiskuudel äärmiselt volatiilse iseloomuga. Kui veel novembri lõikes võis stabiilselt täheldada, et enim külastatud kinnisvaraportaali kv.ee vaatamiste arv oli igapäevaselt 40 kuni 50 tuhande vahel (veel suvisel perioodil keskmiselt ligi 110 tuhat päevas, mis oli omane ka 2021. aastale keskmiselt), siis detsembri algusest on vaatamiste arv tõusnud taaskordselt ligi 100 tuhande tasemele. Kinnisvarade hindamisteenuse tellimine on võrreldes novembri lõpuga taas veidi suurenenud, kuid protsentuaalselt vaadatuna ei saa siiski kinnisvarateenuste järgse nõudluse osas taoliselt tugevaid muutusi täheldada. Võib eeldada, et inimesed sattusid sarnaselt koroonakriisile tänavu oktoobris-novembris taaskordselt paanikasse ning nüüd näib olevat olukord järjekordselt rahunemas ning isikud, kellel päriselt on olnud elamispinna soetamise vajadus, on asunud vaikselt kinnisvaraportaalides taas aega veetma. Kinnisvarade ostuhuvi langus oli oktoobris-novembris väga järsk, mille juures turuosalised ootasid esmalt oluliselt sujuvamat langustrendi.

Rolli on ostuhuvi muutustes kindlasti mänginud ka asjaolu, et meedias on novembri lõpust käinud laialdaselt juttu elamispindade hinnalangusest, mis on huvilisi kinnisvaraturule tagasi toonud, lootuses leida mõni väga hea müügipakkumine eheda soodushinnaga. Paraku ei ole turul endiselt aga märgata, et hinnalangus oleks kuigi laialdane nähtus. Pakkumishindade allapoole korrigeerimine on silma hakanud ennekõike magalapiirkondade korterite osas, kus võrreldes septembriga on tehtud tehingute osas esile kerkinud juba keskmiselt 5%-line hinnalangus ning seda eeskätt remonti vajavate korterite puhul. Siinkohal ei maksa siiski unustada, et näiteks 2020. aasta kevadel koroonakriisi esilekerkides alanesid tüüpkorterite hinnad 2020. aasta sügiseks ligi 7% võrra ning seega ei saa veel tänaseid muutusi kuigi erakordseteks pidada. Teisalt on magalapiirkondade korterite potentsiaalsed ostjad täna just need, keda negatiivsed tööstussektori muutused on seni puudutanud, ohustades võimaliku töökoha kaotusega ning kes kannatavad tänase jätkuvalt kiire inflatsiooni taustal reaalpalga negatiivset kasvutempot kui ka kasvava Euribori taustal suurenevaid kodulaenu makseid.

Üürihinnad on selgemalt alanenud kui ostu-müügitehingute hinnad

Magalapiirkondade üürikorterite osas on aga seevastu hinnalanguse potentsiaal oluliselt mõõdukam kui üüriturul keskmiselt, sest odavamapoolsete korterite järgne nõudlus alaneb majanduslikult rasketel perioodidel tunduvalt vähem kui eksklusiivsemate varade puhul, kus potentsiaalseid huvilisi napib. Tallinna näitel võis novembris täheldada üürihindade langust võrreldes käesoleva aasta suvise tipuga juba ligi 7,5% ning Tartus 6% võrra, mida võib küll pidada üsna kiireks, kuid sealjuures tuleb arvestada, et üüriturg on oluliselt efektiivsem kui ostu-müügitehingute turg ning sessoonselt on iga-aastaselt suhteliselt tavapärane, et sügisel pärast koolimineku perioodi üürihinnad taas veidi allapoole tulevad. Täiendavalt võis sel aastal sõjapõgenike tõttu märgata järsult kasvanud üürihindu just kevadel, mille järgselt sõjapõgenike poolse nõudluse leevenemise tõttu on asutud üürihindu eeskätt üle 500 eurose üürihinnaga korterite osas korrigeerima. Muude tegurite kõrval on loomulikult turul ka trend, kus 2021. aastal laialdaselt broneeritud uued korterid on igakuiselt hetkel valmimas ning kasvanud Euribori taustal on kinnisvarainvestoritel puhas rahavoog järjest marginaalsem, mistõttu üritatakse kortereid üürihindade langetamise läbi kiiremini üürile anda, et negatiivset rahavoogu katta.

Kuigi kinnisvaraarendajad pidevalt väidavad, et uute korterite müügihindade langusesse nad ei usu, siis pakkumishindade lõikes on juba märgata laialdasemaid soodustuste tegemist ning seda ka enam mitte pelgalt tasuta parkimiskohta, panipaiga või ka köögimööbli arvelt. Esineb juba arendusprojekte, kus nii mõnegi kehva planeeringu ja/või vaatega korterite osas on hindu korrigeeritud kuni 10% võrra. Kuid, taoliste projektide osas on võrreldes nende esmaste reklaamhindadega alates 2021. aasta lõpust hindu tõstetud oluliselt rohkem kui 10%, mistõttu laias laastus sellised soodustused täna olemasolevate arendusprojektide tegelikku kasumlikkust kuigi olulisel määral tõenäoliselt ei mõjuta. Arendajad lihtsalt proovisid ülimalt positiivsest turusituatioonist viimse hetkeni maksimaalse kasumi välja pigistada ning turusituatsiooni muutustes ollakse valmis hindades taas allapoole tulema, mille esilekerkimise riskiga oldi esialgset finantsplaani tehes ka juba tõenäoliselt omakorda ennetavalt arvestatud.

Korterituru kui terviku statistika eksitab, viidates justkui tempoka hinnatõusu jätkumisele

Tänavu novembris tehtud ostu-müügitehingute osas kujunes Eesti korteriturul tervikuna mediaankeskmiseks hinnatasemeks 2205 €/m2, mida oli uute korteritega tehtud tehingute arvu osakaalu suurenemise tõttu 8,6% ning võrreldes aastatagusega koguni 28% enam. Kuigi hinnatõus taaskordselt võrreldes oktoobriga kiirenes, kippus see siiski lahknema turul tegelikkuses tehtud tehingute hinnadünaamikast. Kui eraldada järelturg ja uute korterite turg, ei saanud järelturul ei oktoobris ega novembris enam eelnevate kuudega võrreldes hindade kasvu täheldada. Lühiajaliselt vaadatuna on veel esinenud väikelinnade ja alevike näol Eestis piirkondi, kus hinnad on jätkuvalt tõusnud, kuid seda peamiselt väga hea siseviimistlusega korterite osas ning pelgalt seetõttu, et valg- ja vastulinnastumine on keskustes kasvanud hinnatasemete tõttu jätkuvalt, kuid siiski üsna kiirelt hääbuvalt, esinev nähtus, mida võis täheldada analoogse viitega ka näiteks 2008. aastal.

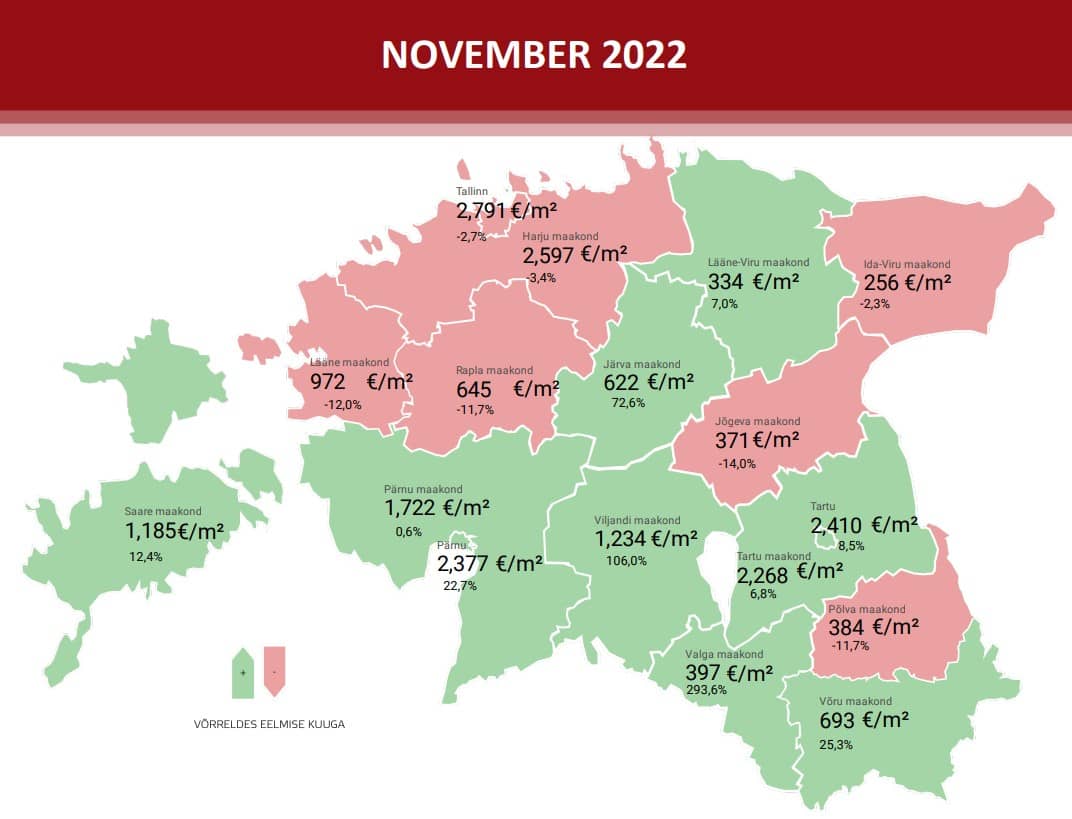

Tallinnas kujunes käesoleva aasta novembris korteriturul 664 ostu-müügitehingu taustal mediaanhinnaks 2791 €/m2, mida oli võrreldes oktoobriga 2,7% vähem, kuid veel siiski võrreldes 2021. aasta novembriga 20% enam. Tehingute arv alanes sealjuures kuises võrdluses 4,7% ja aastases võrdluses koguni 40% võrra. Tehingute arvu langusega enamvähem analoogne kinnisvarateenuste käibe langus on tabanud ka kinnisvarabüroosid, mille juures on märgata, et mitmete teenuste hindade osas on suurenenud konkurentsi tõttu asunud taas esile kerkima deflatsiooniline keskkond ehk teenuste hindades on hakatud allapoole tulema üheskoos kõikvõimalike reklaamkampaaniatega, mis siiski iga-aastaselt on jõuludele eelnevatele nädalatele omane nähtus.

Tartu linnas tehti seevastu 183 ostu-müügitehingut mediaanhinnaga 2410 €/m2, mille juures tehingute arvu kui ka hinnataseme muutusi mõjutas ajutiselt suurenenud uute korterite tehingute hulk. Tehingute arv suurenes sealjuures võrreldes eelneva kuuga 68% ja hinnatase 8,5% võrra, mille juures aastases võrdluses siiski tehingute arv 15% võrra alanes. Mediaanhinna aastane kasv jäi Tartus juba mainituna uute korterite toel 41% juurde, mille juures sarnasel põhjusel võis ka Pärnu linnas täheldada 2021. aasta novembriga võrreldes 45%-list hindade kasvu. Kui aga tehtud tehinguid üksikobjektide lõikes vaadelda, ei saanud ei Tallinnas, Tartus või ka Pärnus novembri vältel võrreldes oktoobriga olulisi hindade muutusi täheldada ning pigem on olnud märgata olukordade sagenemist, kus kinnisvarade eksperthinnangutes hinnatud tulemused on kõrgemad kui kokkulepitud ostu-müügitehingute hinnad, indikeerides alanevat kinnisvarade hinnataset.

2023. aasta I kvartal tuleb elamispindade turul viimaste aastate rahulikuim

Lähikuude vaates ei ole turuaktiivsuse osas kasvutrendi veel oodata ning eeskätt talvisel perioodil jätkub iga-aastane hooajaliselt omane madalseis, mis aastate 2020 – 2022 liialt positiivse turusituatsiooni taustal näib olevat justkui unustatud. Müügipakkumiste kasvusurve näib olevat siiski üldplaanis taandunud ning prognoosid võimaliku ülepakkumise esilekerkimise osas näivad järjest väiksema tõenäosusega realiseeruvat. Viimane võimaldab omakorda seni jääda ka prognooside juurde, mille taustal ei ole 2023. aasta sügiseseks perioodiks keskmiselt üle 15%-list elamispindade hinnalangust tõenäoliselt mõtet oodata. Euribori pideva kasvu ootused on finantsturgudel allapoole tulnud ning ligi 3,5% või enama protsendine baasintressimäära tase ei näi olevat enam realistlik, kuid ka negatiivsete intressimäärade keskkonda tagasi pöördumist ei maksaks lähituleviku vaates oma investeeringute lõikes kindlasti eeldada. Lähikuud toovad hooajaliselt rahuliku kinnisvaraturu, mille juures võivad usinamad tabada sooduspakkumiste seast varasid, mille ostuhetke ajastamine võib tulevikus tagasivaatavalt tunduda võrdlemisi hea, mistõttu tasub lähitulevikus turul silmad lahti hoida ja negatiivsetest perioodidest võimalusel kasu lõigata, mille juures finantsturud juba ettevaatavalt peegeldavad majanduskasvu tõenäolise kasvuperioodi taaskordset algust 2023. aasta Il pooles.

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul 2022. aastal

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee

2022. aasta novembri andmed on toodud 06.12 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.