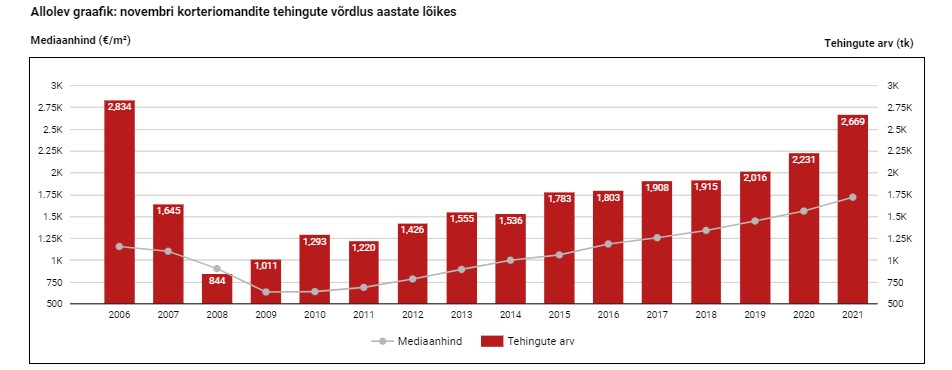

Novembris oli korteritehingute arv Eestis senise kasvutsükli kõrgeimal tasemel

Novembris oli korteritehingute arv Eestis senise kasvutsükli kõrgeimal tasemel

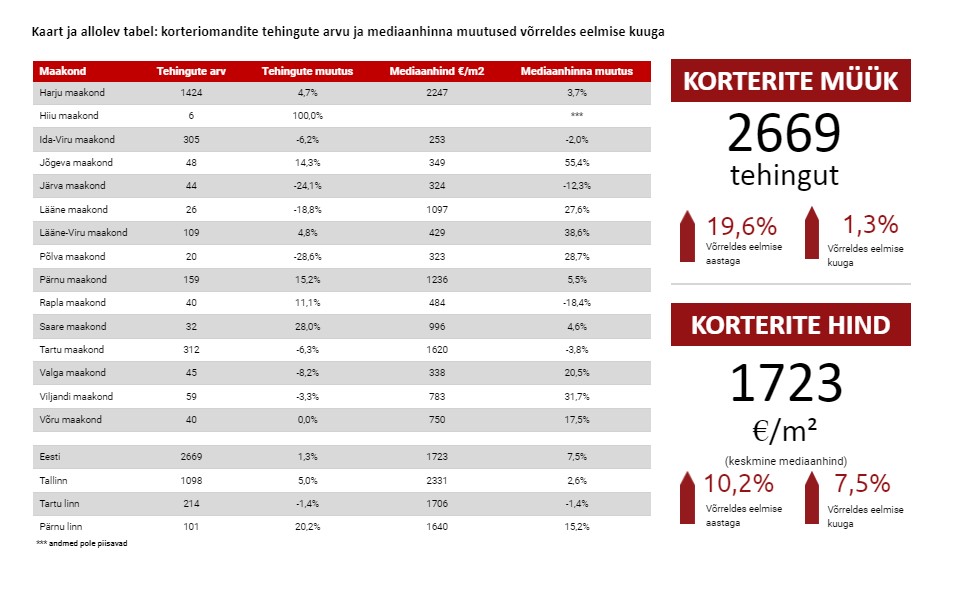

Tänavu novembris tehti Eesti korteriturul kokku 2669 ostu-müügitehingut, mis oli käesoleva aasta kui ka viimaste aastate kõrgeim number. Viimati oli turuaktiivsus sarnasel tasemel 2006. aasta sügisesel perioodil. Turuaktiivsuse kasv on olnud jätkuvalt laiapõhjaline, elamispindade turg on äärmiselt aktiivne olnud nii Eesti suuremates kui ka väiksemates keskustes. Tallinna osakaal on korteritehingutes siiski alates septembrist igakuiselt suurenenud, kuid see on üldplaanis jätkuvalt sarnane nagu veel kevadisel perioodil, püsides igakuiselt ligi 40% tasemel.

Käesoleva aasta märtsis, aprillis ja maikuus väga kõrgel püsinud turuaktiivsuse järgselt ootasid turuosalised tehingute arvu mõningast vaibumist ning sügisesel perioodil ei oleks olnud üllatuseks, et turuaktiivsus jääb mõnevõrra madalamaks kui kevadisel perioodil. Tänavune sügis on aga endiselt näidanud tugevat turuaktiivsuse suurenemist ning nii septembris, oktoobris kui ka novembris ületati ka kevadine tipptase. Elamispindade turg on üleriigiliselt aktiivseim alates kunagise buumi perioodist ning üha enam on täheldada turul märke, mis pikaajaliselt jätkudes võivad kaasa tuua teatavaid tasakaalustamatusi. Muidugi, seda kõike saab täna väita sisuliselt ükskõik milliste muudegi varaklasside lõikes, olgu selleks lisaks kinnisvarale eeskätt palju kõneainet saav Tallinna börs, mis on teadupoolest olnud käesoleval aastal maailma kõige kõrgemat tootlust pakkuv börs.

Milliseks kujuneb 2022 aasta kinnisvaramaastik?

Kõikjal kuhu pilk suunata, käib jutt kinnisvara- ja finantsinvesteeringutest ning sellest on üha enam huvitatud ka isikud, kellel vastavad erialased teadmised paraku sootuks puuduvad. Kinnisvaraturul on koduostjatest isikute osakaal tehingutes vähenenud ning järjest suurem osakaal on puhtalt spekulatiivsetel positsioonidel, täpselt samasuguseid paralleele saab tõmmata otse loomulikult ka Tallinna börsilt. Senine tempokas varahindade kasv ja tugevalt üle pikaajalise keskmise ulatuv turuaktiivsus on loonud olukorra, kus eelolevate aastate kasvupotentsiaal on piiritletud. Vaadates nii kinnisvara- kui ka finantsturgudega seotud prognoose 2022. aastaks, jääb mulje, et ka turul igapäevaselt tegutsevate isikute arvamused lähevad sageli vastuollu ning seetõttu on alust arvata, et me tegelikkuses sugugi kuigi täpselt ei tea, mis täpselt edasi saama hakkab.

Kinnisvaraturul on turuaktiivsuse taga põhiliselt kaks tegurit, milleks on ostujõud ja emotsionaalne soov kinnisvara soetada. Ostujõud näib lähitulevikus selgelt üldplaanis püsivat, kuna tööpuudus on alanemas, tööhõive suurenemas, säästud jätkuvalt kasvamas ning eluasemelaenu intressid püsivad euroliidu siseselt veel ka lähiaastal hetkeprognoose arvestades suhteliselt sarnasel tasemel. Viimase osas on omakorda järjest suurem küsimus, et kui elamispindade tehingute arv peaks lähitulevikus allapoole tulema, kas suurenenud krediidiasutuste vahelise konkurentsi ja likviidsuse ülekülluse tõttu muutub eluasemelaenude senine Eesti ajalooliselt madalaim tase veelgi madalamaks või mitte. Ainukeseks ostujõu kasvu takistavaks teguriks on täna seega tempokas hindade tõus, mis võib osa ostjaskonda jätta pikemaks ajaks üüriturule.

Üüripakkumiste arv kahaneb, hinnad tõusevad

Tallinna näitel on üüripakkumiste arv juba võrreldes aasta algusega ligi kaks korda madalamal tasemel ning üürihindade kasv on kiirenenud aastases võrdluses juba 13% tasemele, ületades nominaalse brutopalga kasvu kui ka praeguse tarbijahindade kasvutaseme. Üürihindade kasv 2022. aastal keskmiselt 10%-lises tempos jätkub, mida toetab eeskätt paranev tööturg, kasvavad palgatasemed ning vähenev üürikorterite pakkumine. Kuigi institutsionaalsed investorid toovad turule järjest suuremas mahus uut üüripakkumist, on see siiski hetkel veel üsna marginaalne hulk ning sealjuures ei tooda turule näiteks optimaalse suurusega 1-toalisi kortereid, mida napib nii Tallinna siseselt kui ka selle lähiümbruses.

Mis inimeste ostusoovi või siis emotsiooni kinnisvara soetada puudutab, siis see peaks eelduste kohaselt püsima tööturu paranemise taustal lähitulevikus endiselt üsna tugev. Erinevate küsitluste andmeil plaanib lähitulevikus kodu soetada enam inimesi kui eelnevatel aastatel sarnaste küsitluste baasil, mis demograafilisi trende arvestades tundub muidugi statistiliselt eriskummaline olukord. Selle taustal on paraku üha tõenäolisem, et senise ostubuumi raugedes võib turuaktiivsuse langus tulla pikaajaline ja tänaselt tasemelt märkimisväärne. Viimast eeskätt Eesti väiksemates piirkondlikes keskustes, kus elanike arv jätkab vähenemist ning kus demograafiline tööturusurve indeks on tugevalt alla ühe ehk tööturule lisandub oluliselt vähem inimesi kui jääb pensionile. Väikelinnadesse ja nende lähiümbrusesse on suur hulk ostjaid siirdunud aastatel 2017 – 2021 ainuüksi seetõttu, et keskustes on kinnisvarade hinnad tõusnud. Likviidsuse vähenemise korral on sellised piirkonnad aga esimesed, kus laenutagatistega seotud riskid suurenevad.

Tarbijakindlus on küll järsult kasvanud inflatsiooni tõttu veidi nõrgenenud, kuid üldplaanis on see seni puudutanud eeskätt tarbijaskonda, kes kinnisvaraturul ostjate seas nagunii ei domineeri. Pigem puudutab tänane inflatsioonisurve üürijaskonda, kuid üürihindade kasvu see sugugi ei takista. Kasvanud elektri-, kütte- ja gaasiarvete taustal hoiavad tõenäoliselt inimesed elukoha üürihinna asemel esmalt kokku pigem muudelt võimalikelt kõrvalistelt kulutustelt. Inimeste üsna emotsionaalset tarbimist toetab viimaste nädalate taustal eeskätt asjaolu, et II pensionisambast on lahkumise taotluste arv asunud taas tugevalt kasvama, kuid see on enamike jaoks pelgalt lühiajaline lahendus ning on olnud märgata, et kinnisvarasse on sellest rahast liikunud otseselt siiski suhteliselt vähene hulk.

Korterituru mediaanhind on jätkuvalt üha tõusvas trendis

Eestis tehtud korteritehingute taustal kujunes mediaankeskmiseks hinnatasemeks tänavu novembris 1723 €/m2, mida oli 13% enam kui aasta alguses, 20% enam kui veel aasta tagasi ning 10% enam kui veel oktoobris. Võib täheldada, et mida kiiremaks on läinud kuises võrdluses Eesti tarbijahindade kasv, seda kiiremaks on läinud ka elamispindade hinnakasv. See annab selge indikatsiooni, et inflatsiooni kiirenemise taustal on asutud elamispindade turule üha enam raha paigutama pelgalt seetõttu, et seda ei osata enam kuhugi mujale suunata ning kinnisvara peetakse tugevalt inflatsioonilise keskkonna taustal üsna turvaliseks varaklassiks. Oma olemuselt nõnda käituvad inimesed teoreetiliselt ei eksi, kuid niivõrd kõrge inflatsiooni püsimine viib pikemas perspektiivis ka kinnisvaraturul tasakaalustamatusteni, kuna koduostjate osakaal on selle taustal vähenemas. Täna on turul järjest rohkem spekulatiivsete huvidega isikuid, kes on uusi kortereid või nende broneerimislepinguid kokku ostnud ainuüksi edasimüügi eesmärgil, mille juures on üha enam isikuid, kes ei viitsi kortereid enam isegi üürile anda ja ootavad pelgalt tempoka hinnatõusu jätkumist kapitalikasvu teenimise eesmärgil. Sellised trendid ei ole siiski veel laiapõhjalised ning me ei saa siin kaugeltki paralleeli tõmmata selliseid trende vallanud näiteks Hiina suurlinnadega, kuid selged indikatsioonialged turul riskide kasvuks on olemas.

Kuidas prognoositakse koroonapandeemia mõju kinnisvaraturule 2022 aastal?

Arvestades, et tarneahelatega seotud probleemid lähikuudel endiselt jätkuvad, võib oodata ka suhteliselt kõrge inflatsioonitempo püsimist. Viimane kajastub ka tõenäoliselt elamispindade hindades, mis 2022. aastal toovad ettevaatavalt keskmiselt 10%-lise aastase hinnakasvu. Aeglustuva hinnakasvu taustal järgmine aasta elamispindade tehingute arv tõenäoliselt alaneb, kuid kuna tänavu on müüdud rekordilises mahus uusi kortereid, püsib siiski nende baasilt sõlmitavate asjaõiguslepingute tõttu statistiliselt tehingute arv eeskätt Tallinnas ja Tartus ja nende lähiümbruses väga kõrge ka veel kogu 2022. aasta vältel. Piiratud pakkumine võib aga nii mõneski piirkondlikus keskuses hoida turuaktiivsuse üsna sarnasel tasemel veel pikema aja vältel. Viimast muidugi juhul, kui me ei näe lähitulevikus mõnda kinnisvaraturule negatiivset mõju avaldavat välistegurit, millede osas esinemise tõenäosused on viimastel kuudel nii geograafilisel-, sotsiaalpoliitilisel- kui ka finantsmajanduslikel tasemetel suurenenud. Lähitulevikus on tõenäoliselt koroonapandeemia kui selline järjest vähem määravam tegur ning pigem peaks silma peal hoidma globaalsetel monetaarpoliitilistel teemadel ning Ida-Euroopa piirkonnas paiknemise tõttu ehk ka siinsete lähiriikide omavahelistel poliitilistel suhetel.

Üle-eestiliselt on kinnisvaraarendajad teavitanud järjest suuremas mahus uute korterite turule toomisest, kuid seni ei ole märkimisväärset pakkumise mahu kasvu olnud siiski märgata, sest nõudlus on jätkuvalt väga tugev ning turule on suudetud uut pakkumist tuua vähem kui on suudetud ära osta. Piiratud pakkumine tähendab aga hinnakasvu selget jätkumist ning hinnakasvu püsimine tähendab paraku väga paljude nooremapoolsete leibkondade jaoks elamispinna kättesaadavuse halvenemise püsimist, kus kinnisvarade hinnakasv on palgakasvust kiirem ka veel tõenäoliselt 2022. aasta vältel. Laias laastus on tegemist muidugi globaalsete trendidega ning Tallinn või ka Tartu ja Pärnu ei ole siin mingisugused teerajajad, vaid pelgalt maailmatasemel trendidega üheskoos liikujad. Üha suuremate kasumite teenimiseks tuleb aga võtta järjest suuremaid riske, olgu selleks siis ehitushindade eelarvestamist puudutavad asjaolud, tugevalt üle turuhinna arenduseks sobilike kruntide soetamine või ka trendid, et üha enam uusehitisi proovitakse rajada Eesti väikelinnadesse, kus möödunud korral kulmineerus vastava trendi taustal kinnisvaraturul üha suuremate riskide võtmine paraku ülemaailmse finantskriisiga.

2021. aasta novembri andmed on toodud 06.12 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.

Allikas: Maa-ameti tehingute andmebaas

Alus – Maa-amet, Eesti Konjunktuuriinstituut, Statistikaamet, riiklik ehitisregister, Eesti Pank, Arco Vara Kinnisvarabüroo statistika 8.12.2021