Elamispindade turg näitas jaanuari lõpust taas elavnemise märke

Elamispindade turg näitas jaanuari lõpust taas elavnemise märke

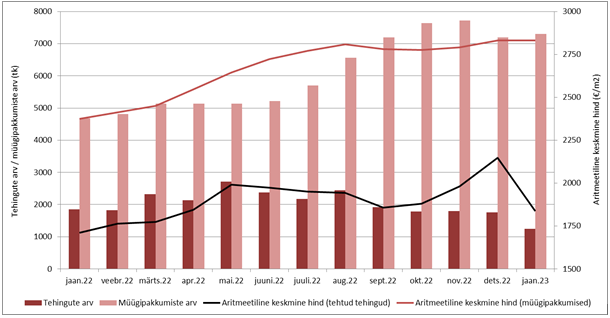

Käesoleva aasta esimesel kuul tehti Eesti korteriturul kokku 1248 ostu-müügitehingut, mida oli 29% vähem kui detsembris ning 33% vähem kui veel aasta tagasi samal perioodil. Kuigi tehingute arvu vähenemise tempo võrreldes detsembriga jaanuaris süvenes, võis siiski kuu teises pooles juba täheldada inimeste taaskordset kinnisvaraturul aktiivsemat osalemist, mis on väljendunud hetkel eeskätt kinnisvara hindamisega seotud tellimuste arvestatavas kasvus. Samaaegselt on arvatavalt krediidiasutused täheldanud laenutaotluste mõningast suurenemist või vähemalt varasema languse peatumist, mille kõrval kinnisvaratehingute arvu kasv saabub alles siiski viitega eeskätt veebruaris ja märtsis. Turul üldiselt on märgata, et tehingute arv on taandunud eeskätt kehvema seisukorraga varade lõikes, mille juures keskmisest jõukama potentsiaalse ostjaskonna osas on turult äralangemine olnud ootuspäraselt tunduvalt mõõdukam ja ka kõrgemahinnalised varad on seetõttu püsinud endiselt likviidsed.

Tänane majanduslikult ja sotsiaalselt taaskordselt keeruline periood mõjutab eeskätt madalamate sissetulekutega ostjaskonda, kelle osas on siiski olnud juba varasemalt arvata, et laenuturu n-ö normaaltingimustesse tagasi pöördudes nende osakaal turuosaliste lõikes selgelt väheneb. Laenuintressid on Euribori kasvu tõttu kiirelt tõusnud ning kuigi perspektiivis on oodata mõningast laenuraha taaskordset odavnemist, jääb siiski tänane turukeskkond selgelt soosima eeskätt keskmisest jõukama elanikkonna poolset turul osalemist, mida vähemalt teoreetiliselt võikski pidada normaalsemaks kui seda, mis leidis aset aastatel 2021 – 2022 ning kus eeskätt KredExi käenduse kasutamine on olnud n-ö riskirühmade lõikes kõige laialdasem. Elamispindade turu mõningase jahutamisega jäädi selgelt hiljaks nagu seda jäädi keskpankade poolt ka baasintressimäärade tõstmisega, mille juures Eesti näitel suurepäraselt ajastatud II pensionisamba raha vabanemine oli siinmail omakorda oluliseks teguriks hindade laiapõhjalise kasvu ajutisel kiirendamisel.

Olenemata sellest, et täna on Eesti suuremates piirkondlikes keskustes üüripakkumiste arv laialdasem kui pikaajaline keskmine üüripakkumiste arvu tase ja üürihinnad on viimastel kuudel 2022. aasta III kvartali tasemelt taandunud, soodustab kallinenud laenurahaga keskkond viitega eeskätt üürihindade kasvu ja ka üüriturul osalejate osakaalu suurenemist. Viimane paneb osa elanikkonda aga valiku ette, et kas Tallinnas või Tartus kinnisvara alaliselt üürida või soetada madalamahinnaline analoogne vara keskustest väljapoole ja olla ise kinnisvara omanik. Taoline olukord annab aga alust arvata, et lähiaastate lõikes on nii Tallinna kui ka Tartu lähiümbruse korteriturud suhteliselt laialdasele ostjaskonnale atraktiivsed. Üüripakkumiste kui ka müügipakkumiste arv on eeskätt Tallinna näitel juba mõnda aega 2022. aasta hiljutiselt tipptasemelt taaskordselt vähenenud ning surve üürihindade uueks tõusuks on lähikvartalitel üha tõenäolisem, mille juures vähenev müügipakkumiste arv ei võimalda ka enam ostu-müügihindade languse jätkumise osas kuigi pessimistlikuid prognoose koostada.

Hinnatasemete osas prognoosisime veel mõni kuu tagasi, et eeskätt Tallinna korteriturul on oodata keskmiselt 15-protsendilist hinnatasemete langust, mis kehtib jätkuvalt vastaval määral ning mille taustal on olnud ka täheldada, et turg tegelikkuses üsna analoogselt käitub. Veebruari alguse seisuga olid Tallinnas 1960ndatel ehitatud tüüpkorterite hinnad alanenud 2022. aasta III kvartali tipptasemelt ligi 7% ja valdavalt 1980ndatel ehitatud tüüpkorterite hinnad ligi 10% võrra. Valdavalt 1980ndatel ehitatud tüüpkorterid paiknevad ennekõike Lasnamäe tagumises osas ning Õismäel, kus elab eeskätt ka Tallinna madalama sissetulekutega elanikkond, keda vähemalt teoorias on ka tänane majanduslikult keerukam periood kõige enam mõjutamas (tööpuuduse kasv kui ka hirm tööst ilma jääda, laenuraha kallinemine, inflatsioonist tunduvalt aeglasem palgakasv jmt). Väljaspool tüüpkorterite turusegmente on hetkel hindade langus olnud veel üsna pinnapealne ning konkreetseid protsentuaalseid mõõtmeid on selles osas keeruline matemaatiliselt määratleda, mille juures sarnaseid trende on olnud täheldada ka Eesti teistes suuremates piirkondlikes suuremates keskustes, kus hindade langus on seni avaldunud peamiselt nõukogudeaegse hoonestuse lõikes.

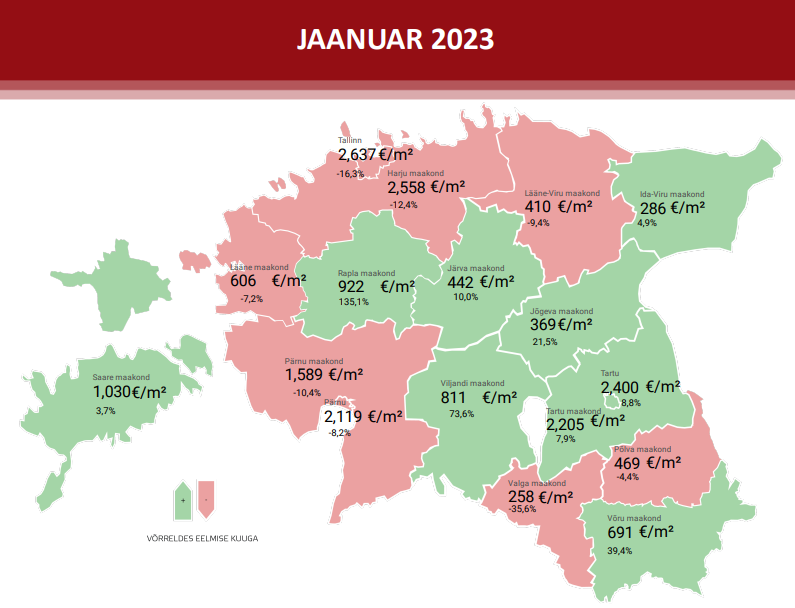

Tänavu jaanuaris tehtud korteritehingute puhul kujunes Eestis mediaankeskmiseks hinnatasemeks 1909 €/m2, mida oli 4,2% enam kui aasta tagasi, kuid siiski 14% vähem kui veel detsembris. Taolist hinnalangust siiski tegelikkuses turul aset ei leidnud, mille juures tegemist on eeskätt olnud tehingute struktuurilise muutusega, kus uute korteritega tehtud tehingute hulk võrreldes detsembriga ennekõike Tallinnas vähenes ning mis on üldiselt iga-aastane nähtus. Pakkumishindade lõikes ei ole enam laialdaste hinnalangetuste tegemine jätkunud, kuid järelturul on siiski endiselt märgata ostu-müügitehinguid, kus pakkumis- ja tehinguhinna erinevus on varasemaga võrreldes tunduvalt laialdasem, viidates müüjate osas ostjate kasuks järeleandmiste tegemisele. Müügipakkumiste arv jaanuaris endiselt paljudes Eesti suuremates keskustes vähenes, mille juures suurel hulgal on kuulutusi maha võetud pelgalt asjaolu tõttu, et ostuhuvilisi ei esinenud ning kuulutused on aegunud ja neid ei ole üles tagasi panna enam soovitud. Seega, viitega võib siiski eeldada, et elamispindade turu likviidsuse mõningase paranemise aegselt võib osa n-ö fantoompakkumist turule tagasi tulla.

Lähikuude osas on oodata kinnisvaraturul pelgalt sesoonsetest teguritest tulenevalt turuaktiivsuse mõningast suurenemist, mille juures iga-aastaselt on I kvartal kõige madalama tehingute arvuga ning seejärel kevadest asub turuaktiivsus suurenema. Käesoleval aastal võib taoline tehingute arvu kasv tulla siiski üsna mõõdukas, kuna tarbijakindlus on jätkuvalt kehv ning eluasemelaenud ja üleüldiselt kinnisvara ei ole enam niivõrd paljudele kättesaadav. Laenuraha kallinemine orienteeruvalt 2023. aasta keskpaigani küll jätkuvalt püsib, kuid kiireim intressimäärade tõusmise periood on siiski juba möödas ning turuosalistel on lihtsam oma kulusid ettevaatavalt prognoosida, kus Euribori maksimaalne oodatav tase 2023. aasta suvel ligi 3,5% juures endiselt püsib.

Tänane taanduv ehitusaktiivsus, kuid samaaegselt siiski üldiselt suhteliselt optimaalne pakkumine viitab aga olukorrale, kus tehingute arvu võimaliku tugevama kasvu taustal võib taaskordselt alata elamispindade hinnakasvu tsükkel, kuid seda ettevaatavalt tõenäoliselt laialdasemal määral mitte enne 2023. aasta II poolaastat. Üldplaanis on siiski sarnaselt koroonakriisile läinud viimastel kuudel paremini kui oleks võinud varasemalt prognoosida ning seda on täheldada ka globaalselt majanduslanguse ootuste osas, kus pessmistlikumad prognoosid on muutunud järk-järgult taas optimistlikemaks olukorras, kus laialdane ebakindlus siiski jätkuvalt püsib.

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 – 2023

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee

2023. aasta jaanuari andmed on toodud 06.02.23 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.