Nagu ka varasematel aastatel teeme sulle, hea UMPA lugeja, ülevaate ees ootavast. Novembris avaldasid PwC ja ULI oma järjekordse ülevaate järgmise aasta trendide kohta. Erinevate kinnisvaraturu osaliste hinnangutele tuginedes annab see vaate järgmisele aastale, mis toetub aktiivsete turuosaliste ootusel. Teeme siinkohal omapoolse kokkuvõtte nendest asjaoludest, mis mõjutavad ka meie keskkonda siin Eestis.

Nagu ka varasematel aastatel teeme sulle, hea UMPA lugeja, ülevaate ees ootavast. Novembris avaldasid PwC ja ULI oma järjekordse ülevaate järgmise aasta trendide kohta. Erinevate kinnisvaraturu osaliste hinnangutele tuginedes annab see vaate järgmisele aastale, mis toetub aktiivsete turuosaliste ootusel. Teeme siinkohal omapoolse kokkuvõtte nendest asjaoludest, mis mõjutavad ka meie keskkonda siin Eestis.

Globaalses mõttes on kinnisvara juba viimased paar aastat liikunud tsükli tipus ja selles pole muutusi oodata. Tootlused on madalad, hinnad kõrged, nõudlus väga tugev aga silmapiiril terendab Euroopa Keskpanga leevendusmeetmete lõppemisest tulenev keskkonna muutus.

Uuringu kohaselt jätkub kinnisvara valdkonnas optimismi ka järgmiseks aastaks aga intresside tõus ja seeläbi teatud kasvu pidurdumine või kerge hinnalangus on väga tõenäoline. Järjest rohkem tuleb otsida tootluste säilitamiseks alternatiivseid segmente, nagu tudengi majutus, jagamis platvormid jne. See aga tähendab teistsuguseid riske ja raha hinda.

Linnastumisest tulenev nõudlus elu ja töökohtade järele on jätkuvalt tugev trend ning ei näita taandumise märke ka kahaneva rahvastikuga riikide osas.

Juba eelmisel aastal tegi Institutsionaalsetele investoritele muret kvaliteetsete varade vähesus ja ajalooliselt madalad tootlused. Seekord on leitud paar uut lähenemist, mis seda võiks leevendada. Näitena siin kohal “build-to-core” – investor loob ise toote. Turg on jätkuvalt soodne uute tehnoloogiate ja teenuste kvaliteedi kasvule. Megatrendid nagu Jagatud töökohad (co-working) ja pind-nagu-teenus (space-as-a-service) jätkuvad. Sotsiaalne aspekt elukeskkonna kujundamisel omab üha suuremat tähtsust. Lisaks kõigele sellele tuleb pidada silmas ka keskkonna kaitset ning jätkusuutlikkust.

Sel aastal on väga tugevalt üles kerkinud keskkonna teema: “… Viie aasta jooksul pole suurtel börsil noteeritud kinnisvarafirmadel bilansis enam ühtegi kinnisvaraobjekti, millel poleks keskkonna sertifikaati! Mida institutsionaalsem on raha, seda suurem on surve selle muutuse toimumiseks.”

Ärikeskkond

Eelmisel aastal tõdeti, et kasvu pole enam võimalik saavutada kapitalisatsiooni määra muutuse kaudu. Järgmisel aastal oodatakse juba pigem hindade vähest langust. Väärtus tuleb luua läbi tegevuste ja kindla stabiliseeritud rahavoo leidmine muutub ülimalt tähtsaks kogu Euroopas. Eriti arvestades, et muudest varaklassidest toimub endiselt kapitali ümberpaigutamine kinnisvarasse. Omakapitali ja finantseerimise leidmine pole endiselt problem, mida kirjeldab fakt, et 69% ei tunne finantseerimise pärast järgmisel aastal muret. Kuna Core klassi investeerimisobjekte on siiski järjest raskem leida, siis liigub kapital alternatiivsetesse varadesse. Kui 2015 aastal vaatas vaevu veerand küsitletutest nende sektorite poole, siis 2018 aastal oli see osakaal juba 60%!

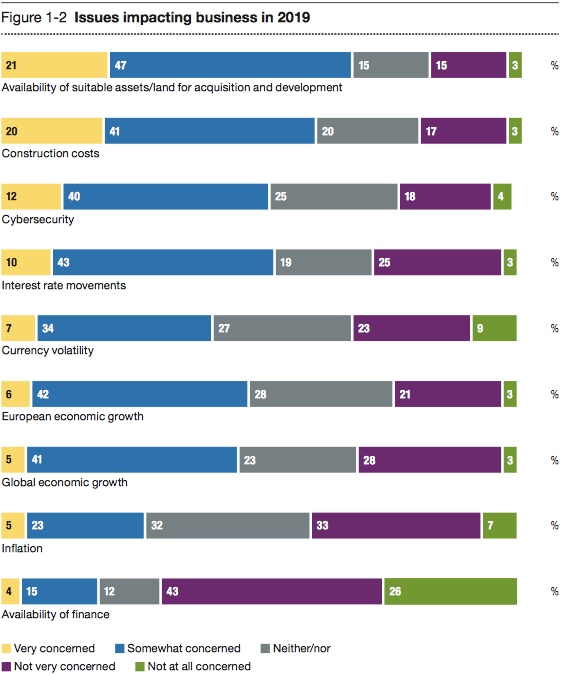

Nagu ka eelmisel aastal oli suurematest murekohtadest esikohal investeeringuks sobiva vara kättesaadavus ja ehituskulud.

Hinnad endiselt kõrged, vakantsid madalad. Võimenduse tase mõõdukas. Kõik need näitajad iseloomustavad pigem stabiilset turgu. Objektide puudus ja finantseerimiskulude tõus muudab pilti ilmselt pigem aasta teises pooles.

Brexit on endiselt suur teema. Viimastel aastatel on see võtnud Suurbritannialt eelise muu Euroopa ees ja see toob äri ning kasvupotentsiaali Londonist teistesse Euroopa linnadesse. Esmajärjekorras muidugi Saksamaale aga loomulikult on see Eesti poolt vaadates positiivne, sest teeb kapitali potentsiaalselt kättesaadavamaks.

Kindlustunde, kasumiootuse ja töökohtade kasvu osas olid vastajad 2018 osas optimistlikumad, kui 2019. aastal. Oodatakse kasumi ja töötajate arvu kerget langust.

Üks võtmeküsimus on endiselt poliitiline ebastabiilsus nii Euroopas, kui maailmas. Muidugi pole see kinnisvara sektori ettevõtjate kontrolli all, kuid kindlasti on see trend mida jälgitakse. 80% vastanutest pidas rahvusvahelist ebastabiilsust muret tekitavaks. EU siseselt hindas seda murekohaks 69% vastanutest. Poliitiline risk on kõrgem, kui varem.

Valdav enamus eeldas, et 2018. aastal intressimäärad tõusevad mingil määral. Samas seda ei toimunud. Pole tõenäoline, et raha hind tõuseb järsult, aga madalate tootluste keskkonnas on ka väikesel muutusel suur mõju kasumlikkusele. 81% usub, et pikaajalised intressid tõusevad. Inflatsiooni tõusu hindas tõenäoliseks 64%.

Prognoos näitab, et kuni 2% intressi tõus absorbeeruks ilma vara hinnale olulist mõju avaldamata. See toetub eelpool mainitud asjaolule, et portfellid on tugevad ja võimendus suhteliselt madal.

Tulude samaks jäämist või vähest kahanemist usuvad 77% vastanutest.

Tipp trendid 2019

1) Rahavoo ümbermõtestamine.

Varasem praktika oli selline, et otsiti tavaklassi tooteid ja oldi nõus andma järele asukohas. Praegused trendid näitavad, et asukoha osas kompromisse teha ei soovita, pigem usutakse alternatiivseid sektoreid. Raha liigub alternatiivi ja elukondlikku ning majutusse.

2) Build-to-core.

See on ilmselt suurim trendimurdja. Institutsionaalne investor on sobiva vara puuduses valmis liikuma arendusriske võtma. Eestit puudutab see trend tugevalt, sest tavapärane arendaja siinmail pigem vaatab rahvusvahelistele standardidele läbi sõrmede. Rahvusvaheliselt on endiselt kõrge usk ka vanemate hoonete renoveerimisse. Meie turul on üürihindade erinevus klasside vahel liiga väike, et õigustada renoveerimisega seotud kõrgemat kulu.

3) Positiivne intress.

Turgu muutev finantseerimiskeskkond. Suurtele väikese mõjuga ja väikestele suure mõjuga. Oleme tagasi kriisieelses rahastuskeskkonnas ja võimendusest efekti saamine muutub keerukamaks.

4) Soodsa elamispinna puudus.

Sama eelmisel aastal. Linnastumise trendi jätkumisel on kõik suuremad ja ka teise järgu linnad selge vajaduse ees luua rohkem kättesaadavat elamispinda. Selle alla kuulub nii soodsa hinnaga müügiks arendatav elamispind, kui kasvava trendina vajadus üürimajade järele. Institutsionaalsed investorid ootavad valitsuste ja pankade toetust, et aktiivselt sellesse segmenti siseneda. Erasektoris juba aktiivsed elamispinna investorid püüavad oma positsiooni kindlustada uute tehnoloogiate ja läbimõeldud arendustehnikate kaudu. Mikro korterid, co-living jne. on meile juba tuttavad mudelid.

5) Kuluta, et paigal seista.

“Happy tenants!” Üürnike nõuded muutuvad kõrgemaks igas valdkonnas. Pidev investeering tagab, et kinnisvara atraktiivsus säilib kogu elukaare jooksul. Kaubanduses on selle trendi mõju eriti tugev, sest meelelahutuselement ja kontseptsioonide muutus on juba toimumas. Jagatud kontorite ja elukondlikus valdkonnas on see tõusev trend.

6) Omakapitali ja finantseerimise kättesaadavus kasvab.

Vastanud olid suhteliselt üksmeelselt seisukohal, et omakapitali kättesaadavus järgmisel aastal säilib samal tasemel või kasvab (81%kokku). Finantseerimise kättesaadavuse osas oli sama osakaal 76%. Väga kindel usk finantskeskkonna stabiilsusesse. Samas eeldatakse, et varade tootlused jäävad samaks, mis tähendab, et investorid peaksid olema valmis ootama natuke madalamat tootlikust.

7) Investorid võtavad uusi riske.

79% küsitletuist uskus, et investeeringud kõrgema riskiga segmentidesse kasvavad. Siia alla kuulub ka alternatiivsektorite nimistu. Paljudele on juba tuttav co-working ja co-living, lisaks ka eelmisel aastal pildis olnud data keskused ja sots. majad, tervis ja heaolu jne.

8) Kapitali päritolu nihkub itta

Seda trendi toetavad globaalsed trendid nii geopoliitiliste, kui ka majanduslike põhjuste tõttu. 69% vastanutest ootab investeeringute kasvu Aasiast. Muud maailmajaod jäävad tugevalt alla. Hiina on ilma suurema kärata sisenenud ülisuurtesse infrastruktuuri arendustesse kogu maailmas. Lisaks panustatakse tugevalt kaubandusse ja muidugi tänaseks ka kinnisvara. Oodatakse ka Jaapani mõju kasvu. Peamiselt institutsionaalsete investoritena on sellelt suunalt tulev kapitali sissevool väga tugeva mõjuga.

Kapitali turud

2019. aasta domineerivaks teemaks saab sobiva kinnisvara puudus. Ajalooliselt madalad tootlused ei ole kindlasti jätkusuutlikud. Täna 3% teenivad investorid usuvad paari aasta perspektiivis, et nende riski puhver kasvab ja seda tänu pankade konservatiivsemale lähenemisele, mis juba on mõju avaldanud. Eelmisel perioodil seda usku polnud. Mõne aasta möödudes tagasi vaadates võib ilmselt pidada 2018. aastat hulluse ajaks.

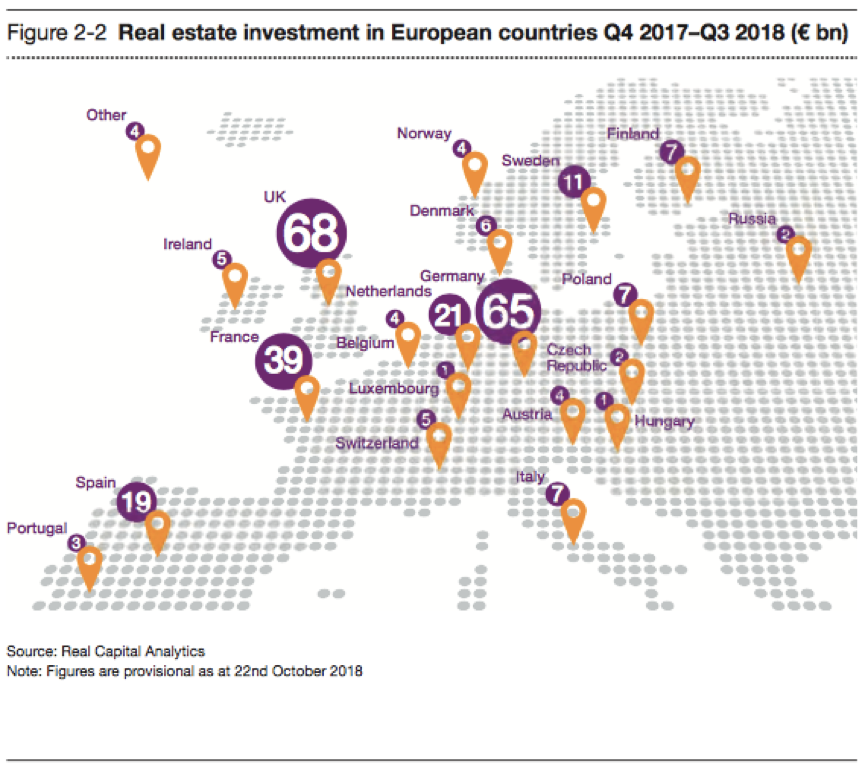

Investeeringute atraktiivsuse mõttes on Euroopa heas positsioonis. Eelmisel aastal hakkas raha liikuma kasumit otsides väiksematesse linnadesse. Meile on põnev, et Stockholmi asemel on esikümnesse kerkinud Helsinki! Suurbritannia ja London on ajalooliselt võtnud kõige suurema osa kinnisvara investeeringutest, kuid Brexiti tuules on see olukord muutuma hakanud. Londoni puhul näeme 4 kvartali numbrites pea 30% langust. (31bil. 2017 ja 20 bil. 2018)

Alternatiivnimekirjas on taas toimunud juhtiva sektori muutus

Logistika on olnud tugev sektor juba mõned aastad, aga 2019.a. ennustuses on ta loovutanud oma esipositsiooni co-living segmendile. Logistika on tugeval teisel positsioonil aga uute formaatide ootuses on huvi selle vastu mõõdukalt madalam. Kindlasti loeb siinjuures ka asjaolu, et logistika populaarsus jõudis eelmiste aastatega massidesse ning tootlused hakkavad langema. Nimekirja vaadates on aga näha, et peaaegu pooled valdkonnad on seotud jagamismajanduse või uut moodi teenusemüügiga. Kogu kinnisvara on selges muutuses.

Keskmise suurusega kaubakeskused põevad identiteedikriisi, suured juhtfunktsiooniga pargid on selgelt languses ning kõige keerulisem olukord on kaubanduses. Kunagisest kindlast esikoha hoidjast on täna saanud peksupoiss nimekirja lõpus. Tehnoloogia mõju kaubanduskinnisvarale jätkub.

Aktiivsemad turud

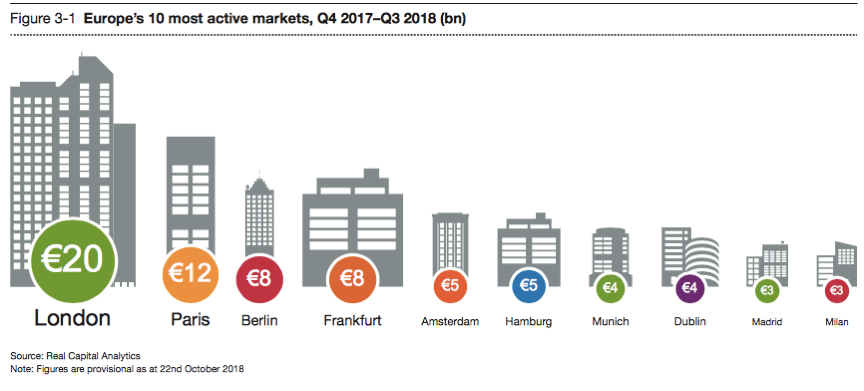

Investeeringute mahult on linnadest vaieldamatult suurim endiselt London, mille tähtsus järgmisel aastal taaskord kahaneb, kuid vahe teistega on sedavõrd suur, et investeeringute mahult ei küüni järgmised ka poole sealse mahuni.

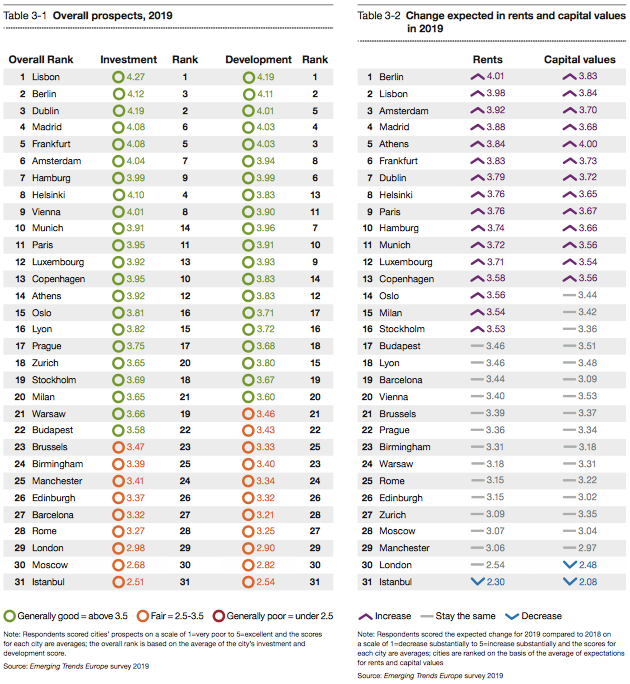

Ka järgmise aasta väljavaates on pingerida teistsugune. Berliin on jätkuvalt tugev. selgelt pingerea eesotsas. Liikumine väiksematesse linnadesse, mida eelmine aasta prognoositi on hakanud mõju avaldama. See on tõstnud esikohale Lissaboni ning tõstnud tugevalt ka Dublinit. Rõõmu teeb Helsinki postitsiooni tõus eelmise aasta 18. kohalt sel aastal lausa 8. kohale. Kümme kohta tabelis väga tugeva hindega. Ootame pöidlad peos selle trendi jätkumist Tallinna suunal.

Loomulikult ei toimu sellist kvalitatiivset hüpet ühe aastaga aga uskuma peab!

Kõige tugevam argument, mis toetab suurlinnadest väljumist on tehnoloogia pealetung. Selle megatrendi tuules on geograafilise asukoha argument mõõdukalt muutumas. Suured metropolid veavad kasvu ja loomulikult majandust, aga ka väiksemad riigid ja linnad saavad täna tähelepanu.

Tallinna endiselt selles nimekirjas ei näe, aga jätkates tööd tugevate trendidega ja panustades rahvusvahelisele turundusele võiksime me kasvunäitajatelt ja investori atraktiivsuselt olla vähemalt lähedal Helsinki tulemusele. Seda arvasime ka eelmisel aastal.

Praegu on sinna veel pikk tee minna, aga tehnoloogilised lahendused ja asjaajamise lihtsus on kindlasti see suund milles liikuda. Meie kõige suurem taktistus on endiselt madal likviidsus ja investeerimis kvaliteediga kinnisvara vähesus.

Taaskord aasta möödas ja vaja siht seada järgmiseks. Loomulikult annavad trendid üldisemad juhtnöörid strateegiaks, aga oluline on jätkata head tööd oma ärisegmendis. Majanduse tsüklilisus mõjutab kõiki. Trendide järgi joonduvad kõik linnad.

Mida siis on vaja, et ka 2019.a. selles kiirelt muutuvas keskkonnas konkurentsi võimeliseks jääda?!

Eduteguriteks hindasid osalised järgmised argumendid, tähtsuse järjekorras (sulgudes vastuste osakaal “väga tähtis”):

1) Transpordiühendused (57%);

2) Objektide kättesaadavus (45%);

3) Prognoositud tootlus (44%);

4) Turu maht ja likviidsus (44%);

5) Linna majanduslik tulemus (42%);

6) Õiguslik/regulatiivne keskkond (38%);

7) Digiühendus/-seotus (30%);

8) Atraktiivsus talendile (28%);

9) City leadership – rahvusvaheline eeskuju (19%);

10) Elamispinna kättesaadavus (14%);

11) Kasvuettevõtte pinna kättesaadavus (12%).

Kuigi füüsiline asukoht on kinnisvaras endiselt peamine, on kliendi ootuste tundmine ja täitmine järjest olulisemad. Suurim märksõna on CONNECTIVITY. Digitaalselt oleme me kindlasti pildis aga füüsiline ühendus on meil kahjuks endiselt nõrgapoolne. Sektorite vahelised piirid hägustuvad seda mööda, kuidas investorid leiavad rohkem võimalusi riskide maandamiseks alternatiivsektorites. Elukeskkonna põimumine töökeskkonnaga jätkub. “Kinnisvara-kui-teenus” muutub laialdaselt levinud standardiks. Selle alla kuuluvad nii jagatud pinnad, kui teenindatud elamine ja töökeskkond. Linnakeskkond muutub tihedamaks, kuna vajadus pinna järgi väheneb ja transpordilahendused muutuvad veelgi efektiivsemaks. Tehnoloogilised lahendused muutuvad tavapraktikaks ja hakkavad teenindama elanikku/töötajat/külastajat. Kliendi mugavus on esikohal. Talendi leidmisel ja palkamisel tuleb pakkuda rahvusvahelise tasemega keskkonda aga ka demonstreerida keskkonna teadlikkust ja jätkusuutlikkust. Sotsiaalne ja meelelahutuslik pool töökeskkonnas jätkab kasvu! Oskuste ja töövahendite profiil muutub ja vananenud ärimudelid kaovad. Tervisliku keskkonna standardid panevad tehnoloogilistele süsteemidele järjest uusi nõudmisi. Üldine looduskeskkond on lõpuks ometi kõige tähtsamate teemade seas! Varasemad sõnalised algatused taanduvad ja peale tulevad rohelised ärimudelid, mis annavad juba konkreetseid eeliseid ja efektiivsust.

Käitumismallide muutus, tehnoloogia ja rajatud keskkondade areng sunnib meid ümbermõtestama kogu kinnisvara maailma mõnest aspektist lähtudes:

1) kinnisvara kui keskkonna osa (green practice/green finance),

2) kinnisvara kui teenus, (property-as-service)

3) kinnisvara, kui ühiskonna taristu osa (connectivity),