* 2019. a juunikuu andmed on esitatud 06.07.2019 täpsusega, andmed võivad vähesel määral ajas tagantjärele muutuda.

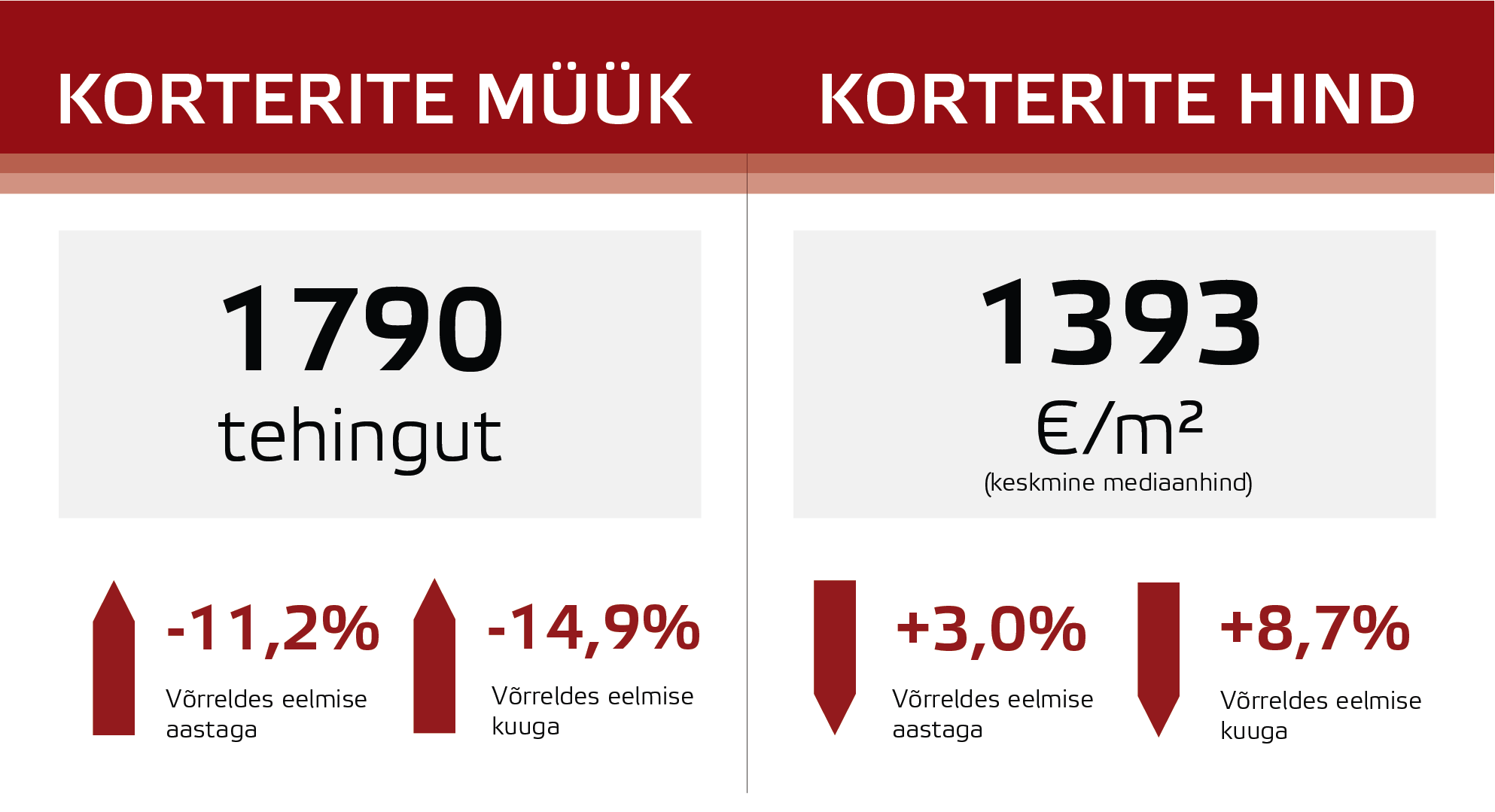

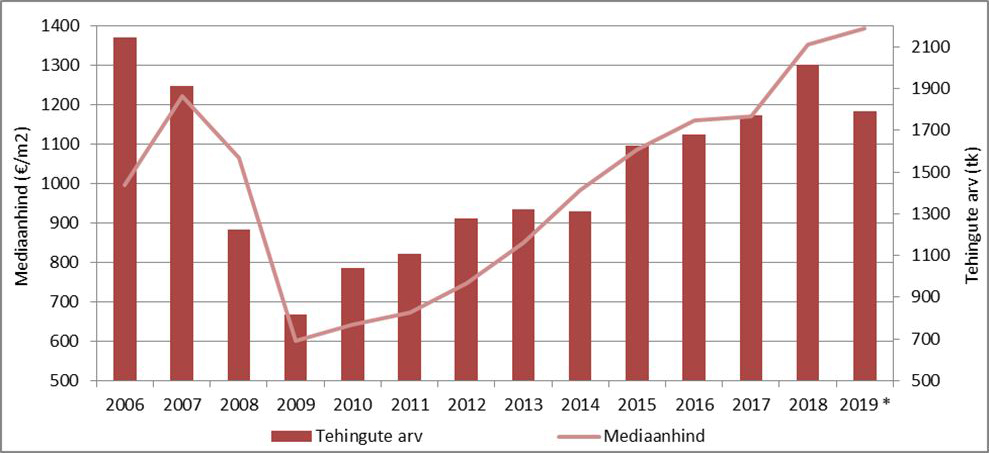

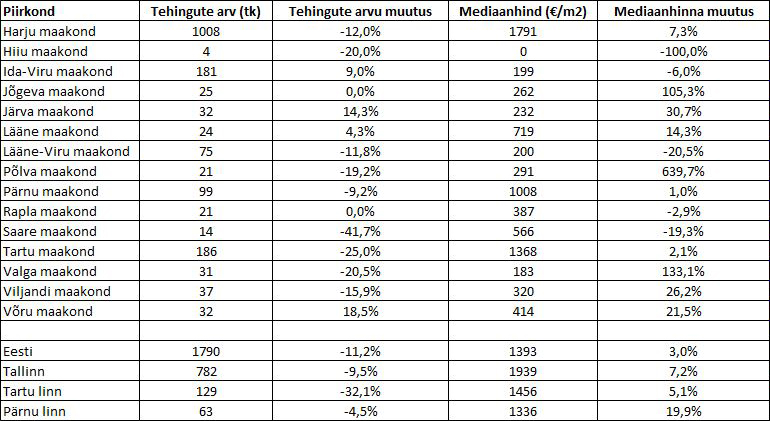

Käesoleva aasta juunikuu vältel tehti Eesti korteriturul kokku 1790 ostu-müügitehingut ligikaudu 140 miljoni eurose kogukäibe juures. Tehtud tehingute osas kujunes mediaankeskmiseks hinnaks 1393 €/m2, mida oli 3,0% rohkem kui veel aasta tagasi samal perioodil. Nii turuaktiivsuse kui ka hinnataseme edasine kasv on jätkanud märgatava kiirusega aeglustumist. 2019. aasta I poolaasta vältel müüdi Eestis pelgalt 0,5% võrra enam kortereid kui 2018. aasta I poolaastal, samaaegselt on mediaanhind kasvanud ainuüksi 1,0% võrra. Veel 2018. aasta samal perioodil võis tehingute arvu osas võrreldes 2017. aastaga täheldada 3,3%-list ning hinnataseme osas koguni 13%-list aastast kasvu.

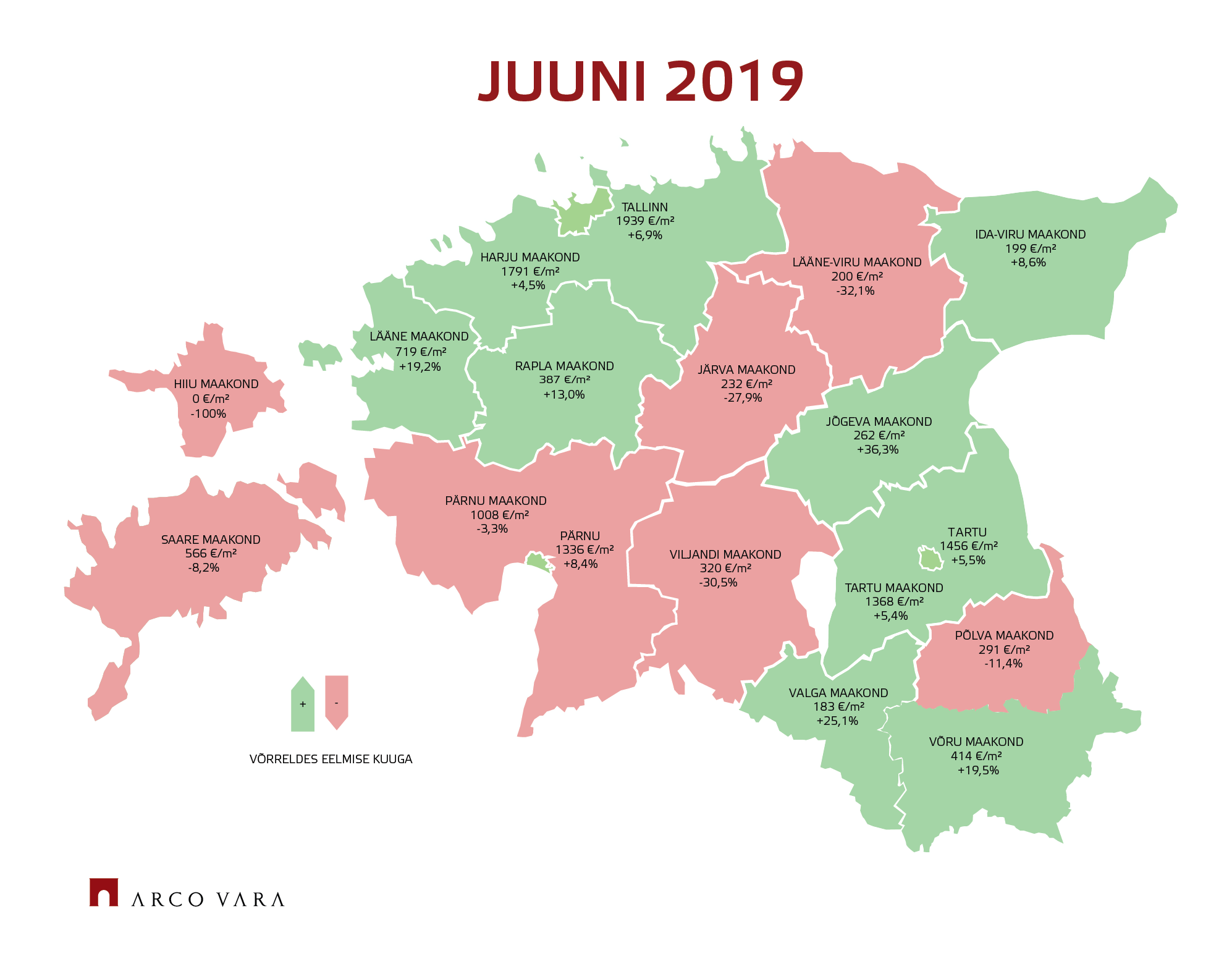

Tallinnast väljaspool paiknevates piirkondades on turuaktiivsuse kasv kiirenenud

Hinnataseme kasv on aeglustunud sisuliselt üleriigiliselt, kuid statistiliselt vaadatuna on selle aeglustumist kiirendanud asjaolu, et korteriturg on võrdlemisi aktiivne pea kõikjal Eesti suuremates keskustes kui samaaegselt Tallinnas on tehingute arv uute hinnataseme tippude taustal vähenemas. Kui veel võib mäletada 2018. aasta II pooles üsna järsult alanema asunud turuaktiivsust, siis vähemalt elukondliku kinnisvaraturu osas on 2019. aasta I poolaastal tehingute arvu edasine langus peatunud. Viimast kirjeldab peamiselt Tallinnast väljaspool paiknevates piirkondades kasvult kiirenema asunud tehingute arv, mida on soodustanud kinnisvarahindade üldise kasvu aeglustumine ja ostujõu samaaegne paranemine. Tallinnast väljaspool kasvas 2018. aasta II poolaastal korteritehingute arv võrreldes aastatagusega ainuüksi 0,7% kuid tänavu I poolaastal juba koguni 5,5% võrra.

Mitmetes väikelinnades võis 2018. aasta jooksul neli kvartalit järjest alanenud turuaktiivsuse järgselt 2019. aasta alguses juba vähemalt statistiliselt märgata ka mõningast mediaanhinna alanemist. Kuna vahepeal oli nii mõneski linnas taandunud nõudluse tõttu juba ka pakkumiste arv olulisel määral kasvanud, võis seda pidada ehk oluliste muutuste alguspunktiks. Tegemist oli aga hetkeseisu vaadates justkui ajutise nähtusega, sest juba II kvartalis asus hinnakasv hoogustuma ning tehingute arv mitmetes maakonnakeskustes taas kasvama. Eesti kui terviku tehingute arvu osas tasub hetkel aga märkida, et turuaktiivsust on tavapärasest enam toetama asunud lisaks Tallinna lähiümbrusele ka järjekordselt Pärnu linna uute korterite turul tehtavad tehingud ning ühtlasi on lõpuks olnud märgata Ida-Virumaal mõningaid positiivseid märke, kuid seda tõenäoliselt ainuüksi ajutiselt.

Üldist ostujõu kasvu siiski enamik ostjaskonnast reaalselt ei taju

Aastane terviklik hinnakasv on Eestis ning suuremates piirkondlikes keskustes jäänud viimase nelja kvartali vältel alla elanikkonna nominaalse sissetuleku kasvukiiruse. Teisisõnu, aeglustuva hinnakasvu kuid veel võrdlemisi sarnase laenuraha kättesaadavuse, selle pakkumise ja madalate intresside taustal on elanikkonna vähemalt kinnisvara puudutav ostujõud jätkanud korteriturul paranemist. Statistilised väited kõrvale jättes on siiski pidev kinnisvarade kallinemine potentsiaalse ostjaskonna osas ostueelistusi veidi muutnud, odavama kinnisvara soetamise soovil ollakse sobiliku pakkumise korral nõus kolima keskustest järjest kaugemale. Võrreldes möödunud buumi perioodiga ei ole siiski tänane valg- ega vastulinnastumise trend veel niivõrd laialdane, kuid see on 2018. aastast märgatavalt hoogustunud, mida kirjeldas ka juba möödunud aastal vähenenud Tallinna elanike arv. Üldise ostujõu kasvu tajumine on üsna tagasihoidlik peamiselt seetõttu, et omafinantseeringuks vajalikud säästud ei kasva kinnisvaraostuks tarvilikus tempos, seda ennekõike nooremapoolsete tarbijate puhul.

Digiajastuga kaasnevad muutused on avaldumas ka kinnisvaraturul

Ehitusaktiivsus on märgatavalt kasvanud nii Tallinna ja Tartu lähiümbruses kui ka juba mitmetes Eesti väikelinnades, kuhu aktiivselt tagasi kolitakse kuid kust sageli jätkatakse Tallinnasse tööl käimist. Tallinnas tööl käimise tsoon on nihkunud järjest kaugemale ning Eesti väikelinnades on uuselamurajoonides täheldada ülekaalukat Soomes tööl käivate kodanike esindatust. Järjest paranevad võimalused töötada kodukontoris, otsesest asukohast sõltumata, on soodustamas väga paljudes seni hääbuvates piirkondades püsielanikkonna edasist püsimist. Üha enam on uutes Tallinna lähistel paiknevates elurajoonides märgata, et hommikustel tipptundidel kuigi suur osa elanikkonnast kodust ei lahkugi. Sarnaseid paralleele võib tõmmata ka juba korteriturult, kus 4- ja 5-toaliste korterite ostjate hulgas on üha enam ostjaid, kes soovivad ühte tuba kasutada pelgalt kabinetina.

Negatiivne Euribor peegeldab jätkuvalt kestvat finantskriisi

Kui hiljaaegu tõi IMF Eesti majanduse osas riskidena välja majanduse võimaliku ülekuumenemise ning inflatsioonisurve, on Euroopa Keskpanga poolt oodata aga senise lõdva rahapoliitika jätkumist. Veel mõni aeg tagasi võis eeldada, et raha hind hakkab aeglaselt tõusma ning rahapoliitika normaliseeruma. Euroliidus tervikuna valitsevate probleemide taustal ei saa seda aga niipea tõsiselt võtta. Vahepealne Euribori marginaalne tõus sai möödunud kuul turult kiirelt pühitud, alanedes nüüdseks juba ajalooliselt madalaimale tasemele. Normaalseks sellist olukorda kindlasti pidada ei saa, kasvõi Tallinna siluetti vaadates on SKP kasv küll kõikjal näha, kuid euroalal tervikuna kestab finantskriis kui selline veel aastate tagustest sündmustest tavainimesele tajumatult tänapäevani.

Möödunud kümnendi vältel eluasemelaenu võtnud tarbijate jaoks on baasintressi langus igati hea uudis – igakuine laenumakse jälle väheneb. Kuid olenemata asjaolust, et hetkel uute laenulepingute sõlmimisel loetakse negatiivne Euribor laenuvõtja jaoks võrdseks nulliga, on siiski arvestamata laialdasest hoiuste läbi laenude finantseerimisest tõenäoliselt oodata laenumarginaalide üldise kasvu jätkumist. Kui väärtpaberiturgude osas on väidetud, et hinnataseme osas uute tippude tegemine tõenäoliselt jätkub, siis ei saa siinkohal olulisi erandeid prognoosida ka euroliidu liikmesriikide kinnisvaraturu osas. Üleriigiliselt püsib Eestis sel aastal korteriturul hinnakasv enamikes piirkondades 3 kuni 6 protsendi vahemikus. Elamuturul võib hinnakasv ennekõike Tallinna välistel aladel kujuneda mõnevõrra kiiremaks, seda just odavamate varade puhul ning pidevalt vähenevate pakkumiste tõttu.

Mihkel Eliste, Arco Vara kinnisvaraanalüütik ja kutseline hindaja

Alus – Maa-amet, Statistikaamet, Eesti Pank, Arco Vara statistika 06.07.2019