Likviidsus kadus kinnisvaraturul detsembri keskpaigast järsult

Likviidsus kadus kinnisvaraturul detsembri keskpaigast järsult

Kui veel oktoobris-novembris võis erinevatel kinnisvaraturuga seotud üritustel kui ka meediaväljaannetes täheldada, et mitmete turuosaliste silmis oli kõik lähituleviku vaates endiselt suhteliselt positiivsete väljavaadetega, siis detsembrist on hirm nahavahele pugenud ka kõige paadunumatel optimistidel. Kui 2022. aastal üldiselt alanes Eesti korteriturul tehingute arv 8,1% võrra, siis detsembris langes turuaktiivsus võrreldes aastatagusega juba 31%. Iseenesest on siiski turudünaamika muutused olnud kiirelt kasvanud Euribori taset ja üleüldiselt negatiivselt meelestatud tarbijakindlust arvestades üsna ootuspärased, kuid likviidsuse halvenemine on detsembrist olnud oodatust laialdasema ulatusega ning näib, et üsna sarnane turusituatsioon püsib ka 2023. aasta alguses, mida koondnimetusega võib nimetada kui vaikne.

Populaarseimate kinnisvaraportaalide vaatamiste arv on mõnel päeval olnud ligi kümme korda madalamal kui veel pool aastat tagasi, iseloomustades olukorda, kus potentsiaalseid turuosalisi enam justkui isegi ei huvita, mis kinnisvaraturul toimub. Taoline väga järsk langus suhteliselt lühikese aja jooksul viitab selgelt paanilisele tarbijakäitumisele, mis ajaloolises vaates ei kipu ajaliselt kuigi pikalt kestma täpselt nagu aastate 2021 – 2022 meeletu ostubuum, mistõttu on tõenäoline, et turuaktiivsuse madalaim tase saavutatakse juba 2023. aasta I poolaasta vältel. 2023. aasta II pooles algab eelduslikult majanduskasvu taaskordne tsükkel, mille tuules hakkab viitega liikuma ka arvatavalt kinnisvaraturg eesotsas elamispindade sektoriga.

Aastate 2020 – 2022 tasemeteni küündimist ei maksa siiski lähiaastate lõikes oodata, mille juures tulevikus ajas tagasi vaadates meenutavad eeskätt aastad 2021 – 2022 ennekõike väga lõdva rahapoliitika lõpptulemust, mis viis globaalselt inflatsiooni järsu kiirenemiseni ning mis kajastus suuresti ka reaalvarade hinnakasvus ja sotsiaalsel tasandil elanikkonna seas muidugi ka nn ebavõrdsuse kasvus. Kinnisvaraomanike varade väärtus on viimastel aastatel meeletus mahus kasvanud ning kõik, kes kinnisvara ei oma, jäävad ka tänase hinnalanguse järel nendega võrreldes jätkuvalt oluliselt vaesemaks. Kinnisvara on pikaajaline investeering ning nii üüriinvestorid kui ka koduomanikud peaksid siiski jääma rahulikuks, kuna pikemas vaates eeskätt Tallinnas varade kapitalikasv takistamatult jätkub, olgu selle eestvedajaks kas pelgalt inflatsioon või elanikkonna ostuvõime ja rahvaarvu kasv. 2023. aasta toob uusi ja häid ostuvõimalusi eeskätt II kvartalist, mille juures ka potentsiaalsete ostjate seas näib, et osa neist ootavadki pelgalt hinnalanguse süvenemist.

Kui ajas tagasi vaadata, siis tänase negatiivse turukeskkonna saabumine ei ole olnud midagi üllatuslikku. Tänasele sügavale likviidsuskriisile eelnesid 2021. aastast selged viited eesolevale, millest kokkuvõtvalt võib nimetada järgmisi:

- aasta II poolest järsult kiirenenud väga kiire elamispindade hinnatõus, mille taustal turuosalised langetasid väga eufoorilise tarbijakäitumise taustal ostuotsuseid kiiresti ja läbimõtlematult ning meedias räägiti nn trepikojaoksjonitest;

- inflatsioon kiirenes makromajanduslikul tasandil kõigi turuosaliste ootustest kiiremini ja võttis 2022. aasta vältel ajalooliselt rekordilised mõõtmed;

- globaalselt asusid keskpangad 2022. aastast minema intressimäärade tõstmise teed, millele 2022. aasta kevadel eelnes ajalooliselt madalaimate eluasemelaenude intressimäärade periood, kus üha uusi krediidiasutusi oli turule tulnud eluasemelaenu tootega ja kõik proovisid oma turuosa agressiivselt suurendada;

- Eestis võis aastatel 2021 – 2022 täheldada väikelinnades sarnaselt 2008. aastale arendusprojektide buumi, korraks üritati isegi KIVIÕLIS arendusprojekti turule tuua (Kiviõlis oli korteriturul mediaankeskmine hinnatase 2022. aastal 62 €/m2 – kas geograafilisel tasandil oleks enam olnud kuhugi turul Eesti kui terviku lõikes üleüldse kasvada?);

- kinnisvaraga seotud enampakkumistel osales aastatel 2016 – 2019 pelgalt üksikuid inimesi, kuid aastatel 2021 – 2022 oli igal oksjonil kümneid ja kümneid inimesi ning mitte keegi teineteist ei tundnud;

- aasta II poolest algas meeletu uute korterite võlaõiguslike ostu-müügilepingutega spekuleerimine (ostuõiguste edasimüümine), kus kõik panustasid ülioptimistlikule 2022. aastale;

- igaüks koos piltikult öeldes oma emaga oli saanud või saamas kinnisvarainvestoriks ja üüriinvestorid unustasid ära positiivse rahavoo, asendades selle lootusega saada elu lõpuni järjepidevat kapitalikasvu;

- kinnisvara hindamisteenuse järjekorrad olid 2021. aasta II ja 2022. aasta I pooles tipptegijatel pidevalt keskmiselt 4 nädalat (veel 2019. aastal kuni 1,5 nädalat).

Seda, et elamispinna kättesaadavus lähitulevikus märkimisväärsel määral paraneks ja elamispindade hinnad selle taustal järsult ja väga tugeval määral langeksid sarnaselt 2009. aastale ei maksaks siiski tänases keskkonnas oodata. Jah, tänaseks on kindel, et elamispindade hinnatase 2022. aasta III kvartali üleüldiselt tipp-tasemelt selgelt taandub ja on enamikes Eesti linnades korterituru osas juba detsembri näitel taandumas, kuid jätkuvalt kiire inflatsiooniga, kasvavate sissetulekutega ja endiselt pigem madala tööpuudusega keskkonnas on siiski keeruline näha, kuidas pikaajalisest keskmisest endiselt allpool oleva müügipakkumise taustal võiks meid tabada keskmiselt üle 15% taseme ulatuv pikaajaline kinnisvarade nominaalne hinnalangus.

Hinnad on korteriturul eeskätt Tallinnas juba 2022. aasta IV kvartalist alanenud ning seda tüüpkorterite lõikes mägede piirkondades keskmiselt ligi 5% võrra, mille taustal reaalne hinnalangus püsivalt kiire inflatsiooni taustal pidevalt juba niigi võimendub. Teisalt, me ei ole viimase paari kuu vältel enam näinud, et elamispindade turul müügipakkumiste arv kasvaks, mille juures surve müügihindade languseks võib 2023. aasta II kvartalist kujuneda oodatust mõõdukamaks ja vähemalt osa täna turult järsku lahkunud ostjaskonnast võib aasta II pooles turule tagasi pöörduda, kui ka suvel stabiliseeruva Euribori taseme taustal on oma laenukulutusi võimalik adekvaatsemalt hinnata ning enamus turuosalisi on jõudnud selgusele, kas nende töökoht tänase majanduskriisi tõttu säilib või mitte.

2023. aasta I pooles saab seega võtmeküsimuseks lisaks laenuturule eeskätt tööturg, mille juures võimalike koondamis- ja pankrotilainete eskaleerumine võib viia täiendava tarbijakindluse halvenemiseni ning see vähendaks potentsiaalsete ostjate hulka turul veelgi ning pikaajaliselt. Kuigi üüripakkumiste arv on täna üle pikaajalise keskmise taseme, võib lähitulevikus Ukraina sõjapõgenike vool talvise perioodi tõttu taas ajutiselt võimenduda ning isegi kui seda ei peaks juhtuma, on eestlaste kindlustunne kinnisvara osta oluliselt kehvem kui üürida, sest kusagil peab siiski elama. Tänane tugevalt räsida saav töötleva tööstuse sektor tegutseb suuresti Eesti väikelinnades või nende lähinaabruses, kus tööpuuduse võimaliku kasvu korral suureneb väljaränne eeskätt Tallinna ning ääremaastumine pikemas perspektiivis selgelt jätkub. Väikelinnade ja nende lähiümbruse osas võib seega lähitulevikus saada taas võtmeküsimuseks likviidsus, mille juures võivad teatud piirkondade osas muutuda sõltuvalt krediidiasutusest ka eluasemelaenude finantseerimise tingimused.

Kuigi ka demograafiliste trendide tugi on Eesti elamispindade turu osas korterituru kiire taastumise osas lähiaastate lõikes järjest väiksem, algab siiski üüriturul taaskordne hinnakasvu tsükkel tõenäoliselt varem kui ostu-müügitehingute turul, mille juures 2022. aasta IV kvartalist on edasiste üüriinvesteeringute tegemine üleriigiliselt selgelt taandunud. Üüripakkumiste arvu jääb lähima kuue kuu vältel siiski Tallinnas ja Tartus veel suuresti mõjutama uute korterelamute valmimine, kuid taolised korterid jäävad aga suurele osale ostjaskonnast kättesaamatuks ning neist mõningate osas pole välistatud, et ka langevate kinnisvarade hindade keskkonnas üritatakse neid 2023. aastal võõrandada. Enamike taoliste üürikorterite osas, mis soetati 2022. aastal, on 2023. aastal nende üürimine finantsmajanduslikut tunduvalt mõistlikum kui nende laenuga omamine, viidates kas üürihindade eesolevale kiirenevale kasvule või varade turuväärtuse langusele, mille juures esmalt on siiski teine variant realistlikuma tõenäosusega ehk üüritootlusi ootab ees taaskordne tõusutsükkel.

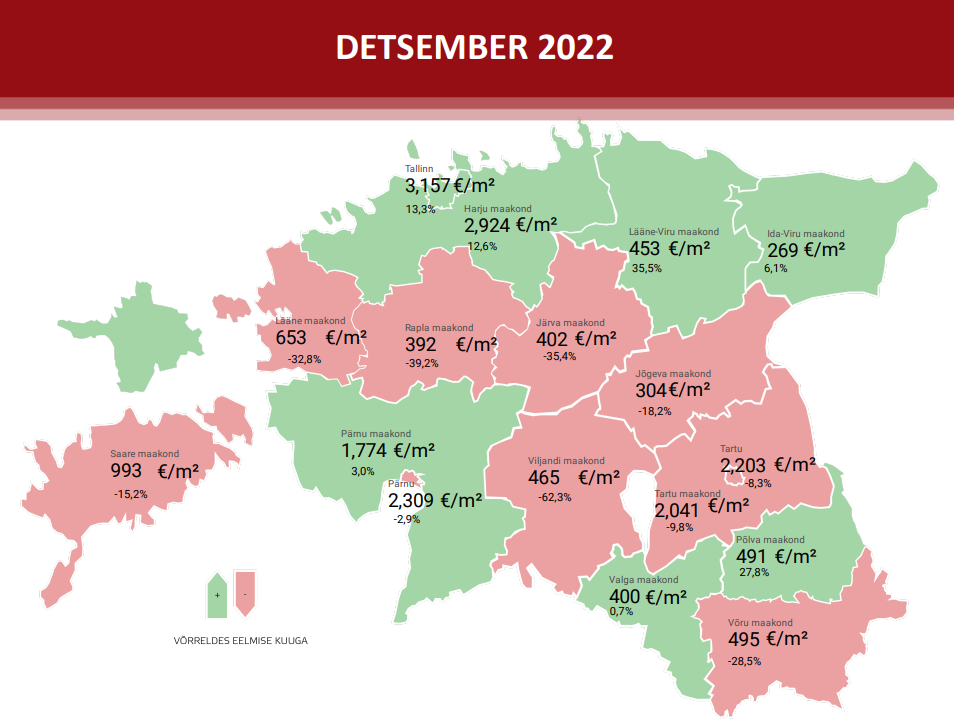

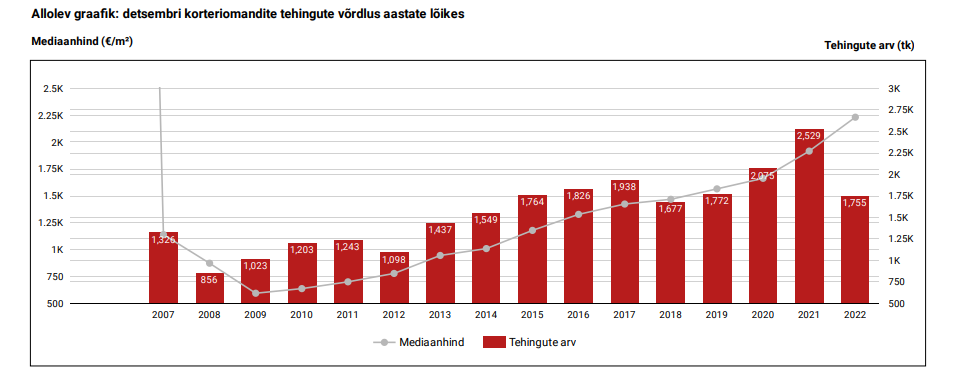

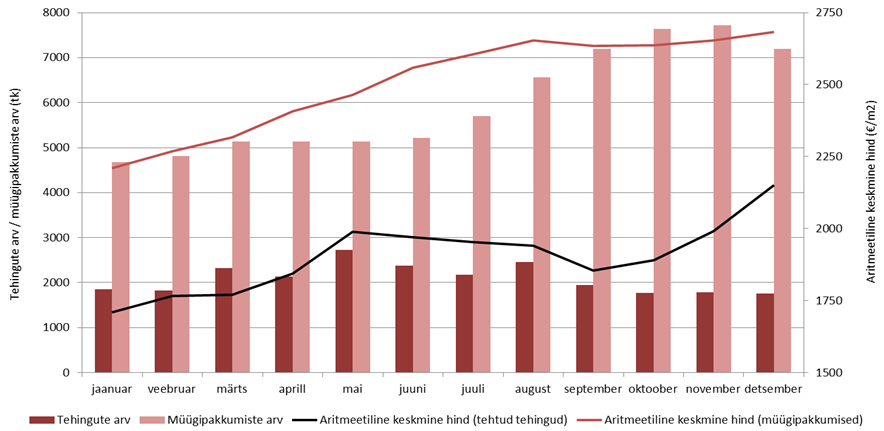

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul 2022. aastal

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee

2022. aasta detsembri andmed on toodud 06.01.23 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.