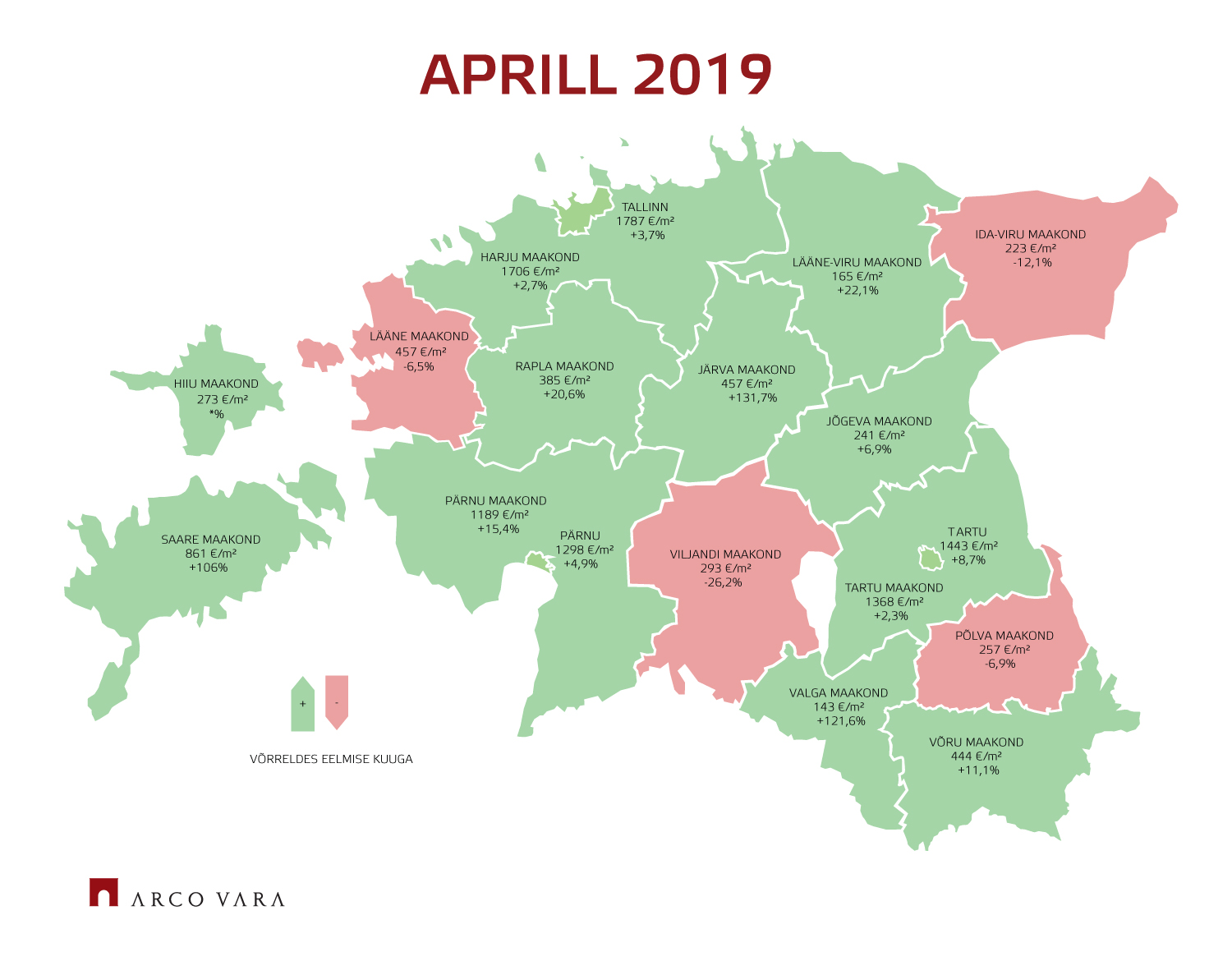

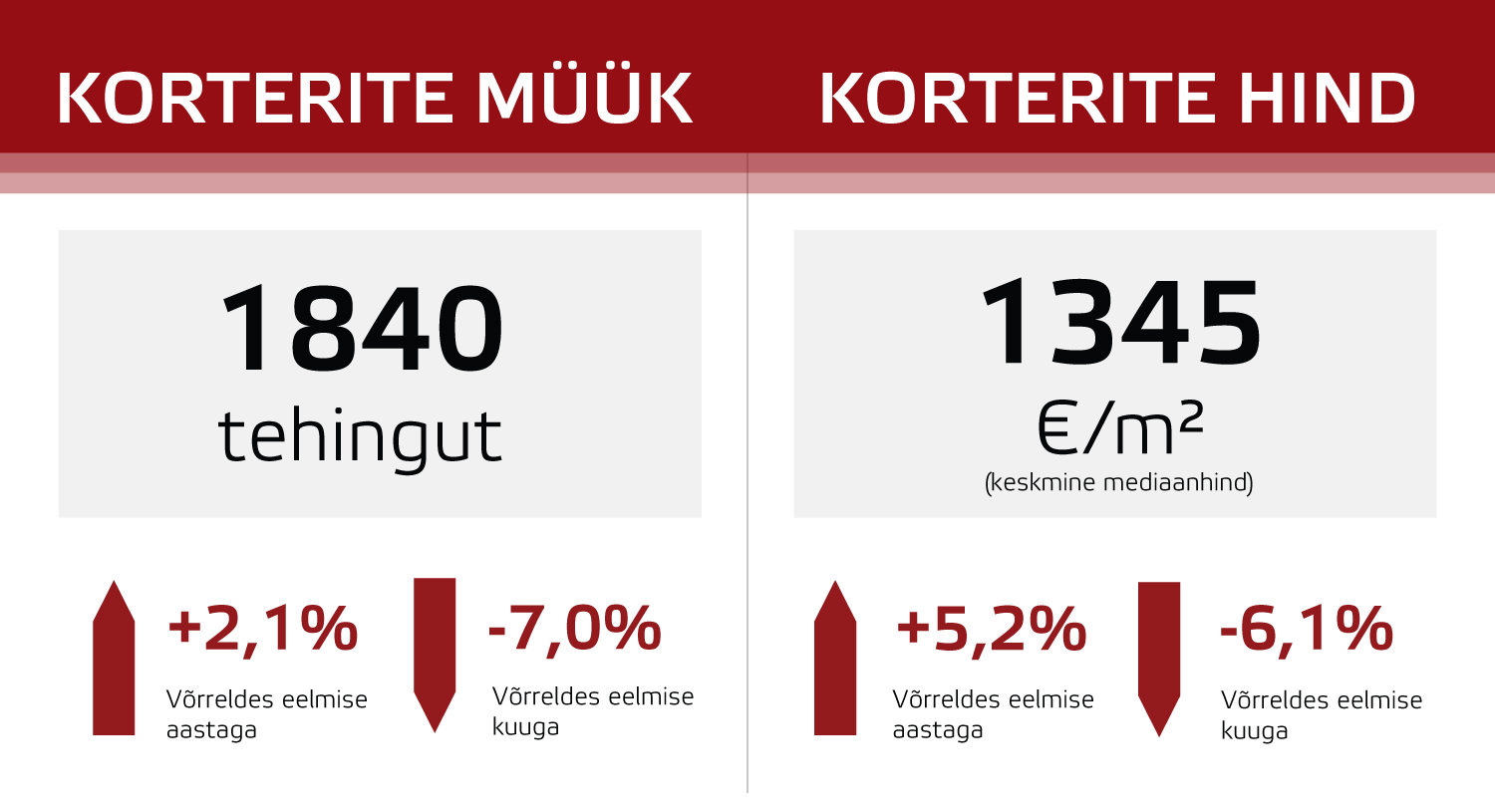

2019. aasta aprillis tehti Eesti korteriturul tervikuna kokku 1840 ostu-müügitehingut. Võrreldes märtsiga võis märgata ligi 7%-list turuaktiivsuse alanemist, mis tulenes ennekõike uute korteritega tehtud tehingute mõningasest vähenemisest Tallinna rõngasvaldades. Arvestades viimaste perioodide vältel kasvanud ehitusaktiivsust, peaks siiski lähitulevikus aktiivne eeslinnastumine nii Tallinna kui ka Tartu lähiümbruses endiselt jätkuma, seda ennekõike ridaelamukorterite arvelt. Võrreldes 2018. aasta aprilliga tehti tänavu Eesti korteriturul 2,1% võrra enam tehinguid, kasvu vedasid sealjuures peamiselt piirkonnad Tallinnast väljaspool eesotsas Tartu linnaga, kus uute korterite müügimaht taas suurenes.

2019. aasta aprillis tehti Eesti korteriturul tervikuna kokku 1840 ostu-müügitehingut. Võrreldes märtsiga võis märgata ligi 7%-list turuaktiivsuse alanemist, mis tulenes ennekõike uute korteritega tehtud tehingute mõningasest vähenemisest Tallinna rõngasvaldades. Arvestades viimaste perioodide vältel kasvanud ehitusaktiivsust, peaks siiski lähitulevikus aktiivne eeslinnastumine nii Tallinna kui ka Tartu lähiümbruses endiselt jätkuma, seda ennekõike ridaelamukorterite arvelt. Võrreldes 2018. aasta aprilliga tehti tänavu Eesti korteriturul 2,1% võrra enam tehinguid, kasvu vedasid sealjuures peamiselt piirkonnad Tallinnast väljaspool eesotsas Tartu linnaga, kus uute korterite müügimaht taas suurenes.

Aprillis tehtud korteritehingute osas kujunes mediaanhinnaks 1345 €/m2. Võrreldes 2018. aasta sama kuuga kasvas hinnatase 5,2% kuid langes võrreldes tänavu märtsiga uute korterite vähenenud müügi tõttu 6,1% võrra. Aastase hinnakasvu vedajaks ei ole siiski juba mõnda aega olnud enam Tallinn, vaid pigem selle lähivaldade ja Tartu linna uued korterid ning ühtlasi järelturutehingud mujal Eesti väiksemates piirkondades. Korteriturg on jätkuvalt võrdlemisi laiapõhjalise aktiivsusega Eestis tervikuna, kuid erisused Tallinna ja äärealade vahel on jätkanud suurenemist. Ääremaastumine on ja jääb endiselt probleemiks, seda ennekõike Ida- ja Kagu-Eesti osas. Ida-Virumaal on aga mitmes linnas olnud märgata senise pideva langustrendi peatumist, kuid piirkondlikke demograafilisi trende arvestades võib Eesti korteriturul aktiivsuselt kolmandas maakonnas (Ida-Virumaal) pidada ainukeseks jätkusuutlikuks nišiks pigem pansionaatide pidamist kui näiteks üüri- või arendusturgu.

Tallinnas on korteritehingute arv esimese nelja kuuga vähenenud aasta baasil 3,6% võrra

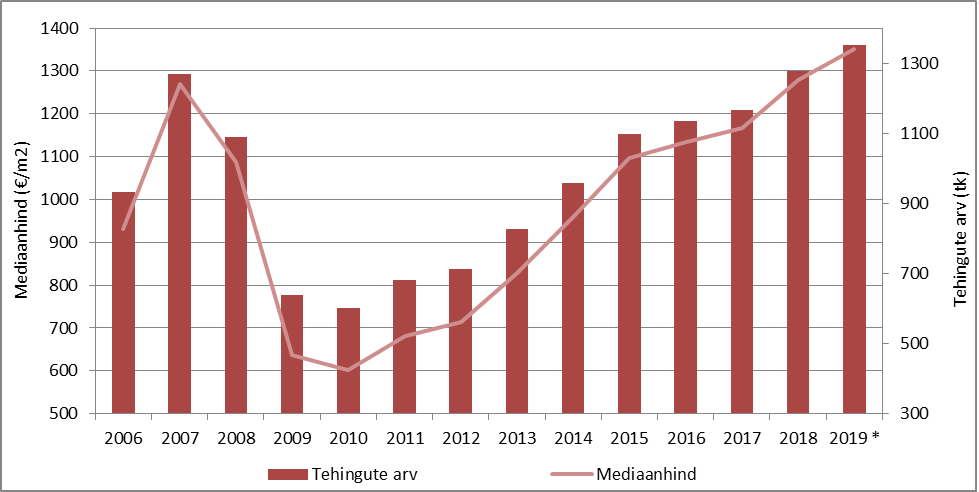

Eesti kinnisvaraturgu üldisemalt vaadates on aasta esimene kolmandik möödunud veidi optimistlikumalt, kui seni oleks mõnes piirkonnas veel mõni aeg tagasi oodanud. 2018. aasta vältel väikelinnades pidevalt vähenenud tehingute arvu edasine langus on hetkel peatunud ning Tallinnas on turuaktiivsuse langustempo püsinud suhteliselt mõõdukas. 2018. aasta II pooles kiirelt muutuma asunud üldine turul valitsev meeleolu on aga tänavu sarnaselt börsidele oluliselt paranenud, viimase osas võib aga rappa jooksvate kaubanduskõneluste taustal nüüd muidugi olukord taas sama kiirelt muutuda. Madal tööpuudus, võrdlemisi kiire palgakasv ning madalad intressid on jätkuvalt olulisemateks teguriteks, mis potentsiaalse ostjaskonna osas kinnisvara ostumõtteid mõlgutama panevad. Kuigi ostjaskonna iseloomu osas on olnud märgata mõningast laulva revolutsiooni perioodil sündinud nooremapoolsete tarbijate vähenemist, ei ole siiski korteri- ega üksikelamute turul tervikuna olulist müügiperioodide pikenemist ega pakkumismahu suurenemist olnud veel märgata. Eesti elukondlik kinnisvaraturg on äärmiselt hooajaline, mistõttu pikemas perspektiivis aset leidvad mastaapsemad muutused kajastuvad statistikas sageli alles olulise viitajaga.

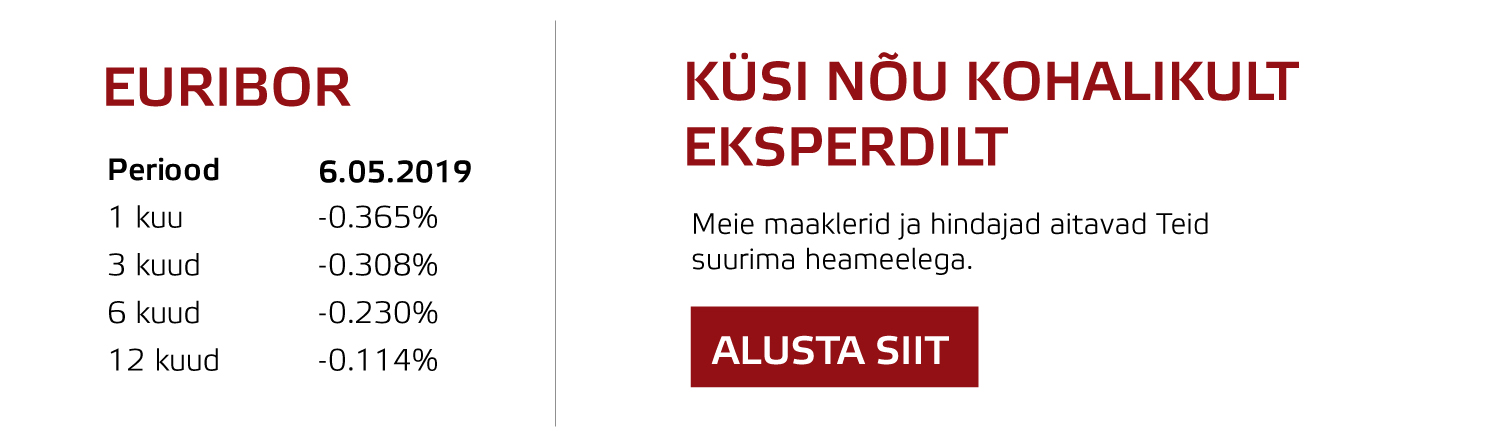

Eelmise aasta II poolest kasvule pöördunud intressimäärade temaatika võis ajutiselt mõned tarbijad ostuotsusest loobuma panna, kuid Euroopa Keskpanga rahapoliitika püsib jätkuvalt suhteliselt leebe ning kui vaadata Eesti eluasemelaenude kallinemist struktuurselt, siis intressimäärade kasv on pigem aset leidnud kuni 10-aastaste laenude ehk pigem väikelaenude osas, millega finantseeritakse sageli riskantsemaid või alternatiivseid varasid (nt suvilad, maamajad vmt). Viimaste kuude vältel on olnud aga märgata, et kinnisvarabüroo kliendid kurdavad tavapärasest mõnevõrra enam just koduvahetuslaenu saamata jätmist. Arvestades analüüsitava kliendigrupi väiksust, võib tegemist olla muidugi pelgalt teatud asjaolude kokkulangevusega, kuid krediidiasutuste üldine suhtumine laenuraha pakkumisse on vahepealsel perioodil kindlasti veidi muutunud, kuid seda seni pigem arendatavate varade ning investeeringute osas, mis puudutavad peamiselt ettevõtjaid kui eraisikuid.

Mitmes väikelinnas on korteriturul hinnatase nelja kuu vältel mõne protsendi võrra alanenud

Väikelinnade osas on korteri- ja elamuturul edasist aktiivsuse kasvu takistamas jätkuvalt sarnased tegurid nagu varasematel perioodidel. Korteriturul on noorte osakaalu aeglustunud kuid jätkuva vähenemise ning piirkonniti võrdlemisi tempoka hinnakasvu tõttu olnud märgata mõningast pakkumiste arvu kasvu ning samaaegset pakkumishindade kasvu peatumist, kuid see ei ole alates 2018. aasta keskpaigast enam süvenenud. Kuigi väikelinnades on piirkondlik ostujõud sarnaselt Eestile kui tervikule paranenud, on väheneva ostjaskonna tõttu juba märgata näiteks nii Viljandis, Rakveres kui ka näiteks Jõgeval võrreldes eelmise aasta sama perioodiga kuni mõneprotsendilist hinnalangust. Osaliselt tuleb sealjuures muidugi arvestada asjaolu, et pideva kinnisvarahindade kallinemise taustal on asutud soetama ka puitkonstruktsioonis korterelamutes paiknevaid varasid, mis on sageli tunduvalt odavamad kui samaväärsed paneelelamute korterid.

Kuna kinnisvaraturul aktiveeruvad erinevad segmendid üksteise järel, võis korteriturul tehingute arvu kasvamise järgselt märgata mõneaastase viitajaga üksikelamute osas samuti turuaktiivsuse tõusu. Väikelinnades lisandub pakkumisse aga valdavalt nõukogudeaegseid kehvas seisukorras elamuid, mistõttu pakkumiste arv on tugevalt vähenenud ning märgata on ehitusaktiivsuse kasvamist ja uute elurajoonide esilekerkimist. Elamuturul on väikelinnades hetkel müügiperioodid suhteliselt sarnase pikkusega nagu korteriturul (keskmiselt 6 kuud), mida võib pikemas väljavaates pidada pigem ebatavaliseks. Nii korteri- kui ka elamuturul on suhteliselt sarnased trendid aset leidmas nii Viljandis kui ka Rakveres, mille juures aga viimases keskuses on piirkondlikud arengud tunduvalt edukamad kui Viljandis.

Väikelinnadesse tagasi kolijaid on jätkuvalt vähem kui Tallinnasse lahkujaid

Väikelinnade osas on elanikkonna väljavool võrdlemisi positiivse majandusliku konjunktuuri taustal peatunud. Samaaegselt on hulgaliselt noori Tallinnast tagasi kolimas, kuid seda on jätkuvalt vähem kui neid, kes pealinna lahkuvad. Tallinnast tagasi kodulinna kolinud noorte osas on märgata, et nad on valmis soetama keskmisest kallimaid ja kvaliteetsemaid varasid, sest Tallinnas elades on neile tõenäoliselt kõrgem hinnatase muutunud n-ö harjumuspäraseks ja vastuvõetavaks. Lisaks on märgata jätkuvalt Skandinaaviamaades tööl käivaid isikuid, kes soetavad aktiivselt oma Eestis asuvasse kodukohta investeerimiseks üürikortereid. Eluasemelaenu taotlevad näiteks Soomes tööl käivad noored aga kurdavad, et pangad ei arvesta siia kinnisvara ostes mitte nende Soomes teenitavat palka, vaid sama valdkonna tõenäolist sissetulekut juhul, kui laenutaotleja teeks sama tööd Eestis.

Kinnisvaraettevõtted püsivad optimistlikud

Vaadates hetkel turuosaliste prognoose edasise kinnisvaraturu käekäigu osas, siis saab kohati teha vastakaid järeldusi. Viimasel ajal on hulgaliselt arendajaid asunud meedias mainima, et elukondlikul kinnisvaraturul tehingute arv jätkab kindlasti kasvamist. Kinnisvara hindajad ja maaklerid aga prognoosivad pigem tehingute arvu languse ning kinnisvarade hinnataseme samaaegse kasvu mõõdukas tempos jätkumist. Kinnisvarabürood aga prognoosivad samal ajal töötajate arvu ja käibe kasvu, mis iseenesest ei tundu turul alaneva tehingute arvu, aeglustuva hinnakasvu ja kasvava konkurentsi saatel kuigi loogiline. Konkrentsi kasvu ilmestab sealjuures ennekõike kevadine asjaolu, et paljud ettevõtted on korraldamas tasuta kinnisvaraalaseid üritusi, kus aga osalejate arv ei ole enam olnud sarnane nagu veel näiteks aastatel 2016 – 2017.

Olulist käibe kasvu saaks turul üldiselt prognoosida sarnases situatsioonis pigem ainult juhul, kui maaklerteenuse kasutamise osakaal kinnisvara müüjate seas oluliselt kasvaks või suureneks laenuga kinnisvara ostjate osakaal (sh kinnisvara hindamise teenuse vajaduse kasv). Kuigi teatud segmentides on Tallinna korteriturul märgata müügiperioodide pikenemist ning seetõttu maaklerteenuse kasutamise mõningast kasvu, on see hetkel siiski veel suhteliselt marginaalne ning maaklerteenuse vahendustasud ei ole turul tervikuna suurenenud. Maaklerite osas on üldiselt märgata, et varasid võetakse müüki järjest kaugemates piirkondades, sest turg on aktiivne Eestis tervikuna ning mitmes piirkonnas on hinnatase kasvanud tasemeni, kus peetakse mõistlikuks maaklerteenust osutada ja seda tarbida.