Turgu iseloomustab jätkuvalt laiapõhjaline hinnatõus nii üüri- kui ka ostu-müügitehingute lõikes

Turgu iseloomustab jätkuvalt laiapõhjaline hinnatõus nii üüri- kui ka ostu-müügitehingute lõikes

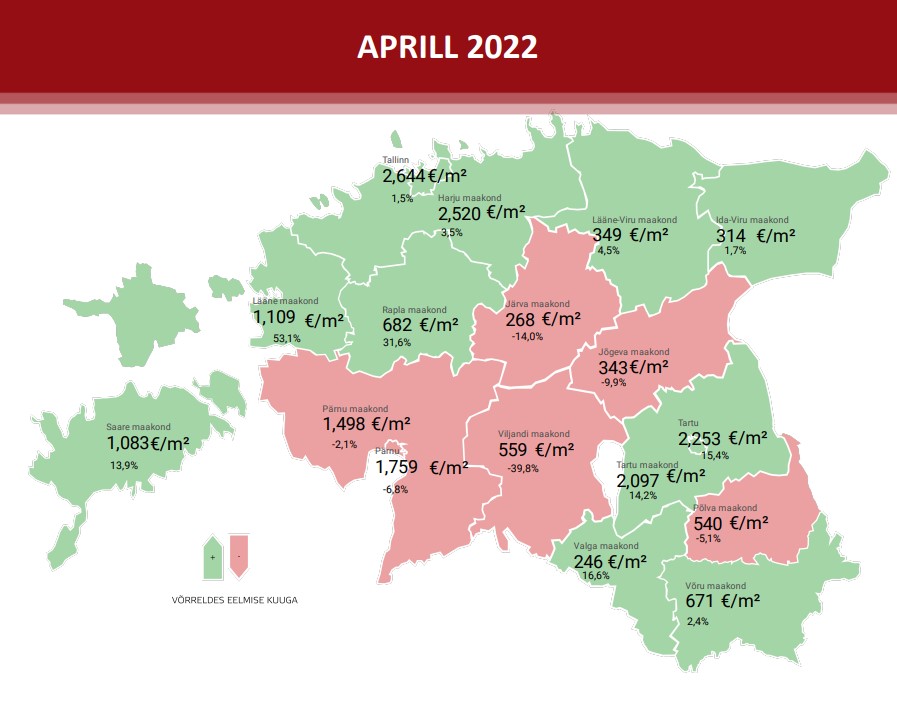

Tänavu aprilli vältel tehti Eesti korteriturul kokku 2137 ostu-müügitehingut, mida oli 7,7% vähem kui märtsis ning 9,7% vähem kui 2021. aasta samal perioodil. Turuaktiivsuse langus oli sarnaselt selle aasta eelnevate kuudega jätkuvalt ootuspärane, kus elamispindade turu edasist kasvu takistavad eeskätt piiratud pakkumine, liialt kiiresti kasvavad pakkumishinnad ja selle taustal halvenenud elamispinna kättesaadavus ning nõrgenenud tarbijaskonna kindlustunne. Võrreldes märtsiga võis täheldada tehingute arvu suurenemist ainuüksi Järva, Lääne ja Võru maakonnas, mis ilmestab viitajaga kõrgkonjunktuurilise turudünaamika esilekerkimist madalama jätkusuutlikkusega piirkondades, kus kinnisvara on odavam ning kus nõudlus on ka seetõttu suurenenud. Liialt kiiresti kasvavate kinnisvarahindade eest väikeasumitesse kolimise suurenemise ja sellest tuleneva ääremaastumise pidurdumise saavad populistlike loosungitega poliitikud peatselt enda struktuursete reformide edu najale kirjutada. Võrreldes aastatagusega ei olnud tehingute arvu vähenemine küll laiapõhjaline, kuid Harjumaal ligi 20% võrra alanenud tehingute arv viitab eeskätt olukorrale, kus Tallinnas ja selle lähiümbruses esile kerkinud negatiivne tarbijaskonna kindlustunne kandub viitajaga üha enam üle ka teistesse Eesti piirkondadesse.

Hinnatase Tallinnas ja teistes väikelinnades

Aprillikuus tehtud korteritehingute lõikes kujunes Eestis tervikuna mediaanhinnaks 1966 €/m2, mida oli 6,9% enam kui märtsis ning 22% rohkem kui veel aasta tagasi. Kuigi võrreldes märtsiga aastane hinnatõus kiirenes, püsis see samal tasemel nagu veel veebruaris ning mis sisuliselt ühtib ka paralleelse ligi 20%-lise üldise tarbijahindade kasvuga. Tallinnas kasvasid elamispindade hinnad 2644 €/m2 mediaanhinna taustal võrreldes aastatagusega samal ajal 25%, Tartus 2253 €/m2 juures samuti 25% ning Pärnus 1759 €/m2 tasemel viitajaga mõnevõrra tempokamalt 32% võrra. Kui koondada 14 Eesti olulisemat väikelinna, siis on nende lõikes aprilli näitel aastaga tehingute arv suurenenud 5,2% võrra ning kaalutud keskmine hinnatase 22% võrra, mis ühtib üldplaanis Eesti keskmise hinnatõusu näitajaga. Samas, kui välistada valimist Sillamäe ja Valga, on aastane keskmine hinnatõus olnud Eesti väikelinnades 34% tasemel, kuid siinkohal tasub arvestada, et ajal kui Tallinnas korterite hinnad juba 2020. aasta lõpust kiirelt kasvasid, oli hinnatõus väikelinnades veel oluliselt aeglasem.

Euribor jätkab lähikuudel kasvamist, laenumaksed peatselt suurenevad

6 kuu Euribor on tänaseks jõudnud aasta alguse -0,54% tasemelt juba -0,20% tasemele ning näib, et vastava baasintressimäära tõus nulli tasemele võib juhtuda juba lähikuudel, mitte esialgselt oodatult 2022. aasta lõpus või 2023. aasta alguses. Selle teadmise taustal on laenuvõtjad asunud taas varasemast enam tähelepanu pöörama oma võimalike laenukohustuste kuumaksete suurenemisele tulevikus, mis tõenäoliselt süvendab tarbijaskonna kindlustunde halvenemist lähikvartalitel ning jahutab seeläbi ka elamispindade turuaktiivsust ja tarbimist üleüldiselt. Laenumahud ei ole veel siiski vähenenud ning üleüldiselt ei ole endiselt täheldada, et laiapõhjaline tarbijahindade kasv või ka Ukraina kriis oleks kuidagi koduostmise otsuseid märkimisväärselt mõjutanud. Vaba raha hulka on kindlasti suuresti mõjutanud II pensionisamba raha vabastamine, mille mõju on tänaseks aga juba üsna keeruline hinnata, kuna see on segunenud muu vaba kapitaliga. Laenumahtude kasvutempo näib olevat siiski aeglustunud, mille juures näiteks eluasemelaenude käive kasvas tänavu jaanuaris võrreldes aastatagusega 15,6%, veebruaris 15,5% ning märtsis juba oluliselt aeglasemini 6,8% võrra.

Ukraina kriisi tõttu on ootele pandud eeskätt suuremamahulised investeeringud

Investeerimisotsuste langetamist on Ukraina kriis siiski üsna tugevalt mõjutamas, seda eeskätt suuremamahuliste kinnisvarainvesteeringute tegemise juures (peamiselt ärikinnisvara ning suuremamahulised eluasemearendused) ning ettevõtete põhivarainvesteeringute lõikes, mille taustal vaba raha kasutatakse pigem järsult suurenenud ettearvamatute tootmiskulutuste katteks ning planeeritud investeeringud on sageli määramatusse tulevikku edasi lükatud. Kui aga üürikorteritesse investeerimist vaadelda, ei ole siinkohal olulisi muutusi olnud täheldada, kuna käesoleva aasta I kvartalis moodustasid juriidilisest isikust ostjad Tallinna korteriturul 21% ning veel möödunud aasta samal perioodil 19%. Laiapõhjaline tarbijahindade kasv sunnib investoreid oma raha aktiivselt uutesse investeeringutesse suundama ning seda olenemata senise kasvutsükli kiireimast aastasest hinnakasvust ka kinnisvara puhul, kuna kinnisvarale alternatiivseid tulusaid investeeringuid väljaspool toormete turgu on tänases majandustsükli faasis juba suhteliselt keeruline leida.

Kinnisvarainvesteeringud tõenäoliselt kasvavad ning intressimäärad on veel üsna madalad

Tallinna börsil ja ka suurematel börsidel globaalselt on investeerimispidu keskpankade karmistuva rahapoliitika taustal lõppenud ning võib eeldada, et ajutiselt huvi kinnisvarainvesteeringute vastu veel 2022. aastal suureneb. Euribor on küll tõusmas, kuid ajalooliselt on intressimäärad täna veel väga madalal tasemel ning kapital on suuresti kättesaadav, selle pakkumine laialdane ning euroalal ei ole näha, et veel 2022. aasta jooksul laenuraha hind märkimisväärselt lõpptarbijate jaoks muutuks. Laias laastus on siiski täheldada, et tänane eufoorilise tarbijakäitumisega turusituatsioon on ka kinnisvaraturul pöördumas ning senises tempos hinnatõusu jätkumisele ei oleks sugugi soovituslik lähikvartaliteks või -aastateks enam panustada.

Müügiks on täna veel ideaalne aeg

Kui kellelgi on lähitulevikus plaanitud kinnisvara müüa, siis täna on veel selleks muidugi ideaalne aeg, kuid on märgata, et elamispindade pakkumine on järelturul 2022. aasta algusest üleriigiliselt asunud taas suurenema, viidates nõudluse poolel aset leidvatele struktuursetele muutustele ning asjaolule, et turuaktiivsuse langus Eesti korteriturul tõenäoliselt lähitulevikus jätkub. Nii Tallinnas kui ka teistes Eesti piirkondlikes suuremates keskustes on aasta algusest korteriturul pakkumiste arv suurenenud keskmiselt 25% võrra, mille juures on tõenäoline, et mida enam jätkab pakkumine suurenemist, seda aeglasemaks muutub valikuvõimaluste suurenemise tõttu edasine hinnatõus. Hetkel on muidugi tarneahelate kriisi tõttu järelturuvarade müüjad eelisseisus, kuna uute korterite pakkumise lisandumine on tempoka ehitushindade kasvu tõttu lähikuudel varasemast oodatust mõõdukam ja uued korterid järjest vähemale ostjaskonnale kättesaadavad, kuid demograafiliste tegurite kui ka üleüldise elamispinna kättesaadavuse halvenemise tõttu ei saa siiski ka järelturuaktiivsuse tänasel tasemel pidevat püsimist siiski prognoosida.

Väikelinnades on uute korterelamute püstitamine üleriigiliselt tugevalt esile kerkinud

Üleriigiliselt viitab elamispindade turu kõrgkonjunktuurile Eestis eeskätt asjaolu, et ehitusaktiivsus on asunud järsult suurenema väikelinnades. Vastav trend oli küll juba 2018. aastast vaadates ootuspärane, kuid arendusprojekte on asutud realiseerima oodatust veidi suuremas mahus ning oodatust kõrgematel hinnatasemetel, mille juures viimase osas on rolli mänginud muidugi ka ootuspärasest kiirem ehitushindade tõus. Rakvere linnas on hetkel spekulatiivsetel eesmärkidel arendamisel näiteks kolm korterelamu arendusprojekti, mille juures uusi projekte kavandatakse näiteks nii Jõgevale kui ka Paidesse ning aktiivne ettemüügitegevus käib hetkel nii Kehras kui ka isegi Kiviõlis. Väikelinnade suurenev ehitusaktiivsus on üsna kindel indikaator asjaolust, et elamispindade turg on üle kuumenenud ning lähitulevikus võib oodata turudünaamika muutuste taaskordset pikaajalise tasakaalu poole liikumist eeskätt tehingute arvu osas, mis on hetkel olenemata mõningasest langusest tugevalt üle pikaajalise keskmise.

Hinnatasemete osas on tänases turusituatsioonis siiski keeruline näha võimalusi, et need lähikuudel langusesse saaksid pöörduda ilma väliste mõjurite esilekerkimiseta. Kuid, kuna erinevate kriiside taustal on määramatust endiselt väga palju, ei saa muidugi lähiaastatel välistada mõningast taandumist ka hindade osas, kuna elamispindade hinnatõus on olnud viimastel kvartalitel väga tugevalt üle potentsiaalse ostjaskonna sissetulekute kasvutempo ning lõputult üldiselt nii toormete kui ka varade sisuliselt eksponentsiaalne hinnatõus ei püsi. Eestit on järk-järgult tabamas Lääne-Euroopaga analoogsed trendid, kus suurtes keskustes on kinnisvara järjest rohkemate inimeste jaoks ostmiseks liialt kallis ning nad peavad leppima kas üürimisega või elamispinna ostmisega madalamate hindadega piirkondades, mis on ka Eestis hetkel viinud nii ees- kui ka vastulinnastumise võimendumiseni. Kuid ka väljaspool Tallinna on Eestis turuaktiivsuse kasv alates veebruarist olnud takistatud, suurenedes võrreldes aastatagusega märtsis 4,5% ja aprillis juba pelgalt 0,2% võrra. On täheldada, et nõudluse kasv on kulmineerunud üleriigiliselt ning tehingute arvu edasist suurenemist on vähetõenäoline oodata.

Üürihinnad on ukraina kriisi taustal näidanud tempokat suurenemist

Ukraina sõjapõgenike vool ning elamispinna kättesaadavuse halvenemine on viimastel kuudel suurendanud nõudlust ja hinnatasemeid üüriturul, kuid on täheldada, et suurem mõju jäi just märtsikuu lõppu ja aprillikuusse. Veebruarikuisest üüripakkumiste arvu tipptasemest on tänaseks Tallinnas üüripakkumiste arv langenud ligi 40% võrra, mille juures üürihindade kasv on pakkumiste arvu vähenemise taustal järjest ülespoole kerinud. Erinevatel andmetel kasvasid üürihinnad aprillis võrreldes märtsiga sõjapõgenike tõttu 13% võrra, kuid kinnisvaraportaalide kuulutuste muutusi arvestades pigem keskmiselt ligi 7% võrra, mis on siiski väga kiire kasvutempo, ületades peaaegu kahe kordselt ostu-müügitehingute turul samal ajal avaldunud pakkumishindade kasvutempo.

Nii üüri- kui ka müügipakkumiste hinnad tõusevad kiiremini kui tarbijate sissetulekud, mille juures samaaegselt peavad ostjad konkureerima kinnisvarainvestoritega, kuna kõrge tarbijahindadega perioode iseloomustab kinnisvara samuti tempokas hinnatõus ning aprillikuu andmeil näib, et üüritootluse edasine alanemine ei jätkunud, õigustades kinnisvarainvesteeringuid finantsmajandusliku otstarbekuse tõttu ajutiselt veelgi. Kuigi elamispindade kapitalikasv võib 2022. aastal kujuneda reaaltootluse ehk inflatsiooniga korrigeeritud tootluse lõikes üsna napiks, on üüriobjektide puhul nende kogutootlus siiski tõenäoliselt jätkuvalt positiivne ning erinevalt börsidest on kinnisvara kui varaklass 2022. aastal väikeinvestorite silmis atraktiivsem kui finantsturud, kuid euroala monetaarpoliitiliste muutuste tuules on ka vastavas varaklassis riskid ettevaatavalt suurenemas, väljendudes eeskätt laenukapitali tõenäolises kallinemises, mis viib likviidsuse vähenemiseni ja hinnatõusu aeglustumiseni.

Üüripakkumiste arv vähenes aprilli vältel Tallinnas 11% võrra, mille juures pakkumine on vähenenud ennekõike 2-toaliste korterite lõikes (-23% kuu ajaga ja -50% alates veebruarist). Veebruarist vaadatuna on 1-toaliste pakkumine üüriturul vähenenud 42%, 3-toaliste pakkumine 31% ning 4- ja rohkematoaliste korterite pakkumine 14% võrra. Kuigi sõjapõgenikud eelistaksid eeskätt rohkematoalisi kortereid, ei ole turul märgata, et nõudlus oleks vastavasse turusegmenti koondunud. Aprillis võis võrreldes märtsiga juba märgata, et vähemalt 3-toaliste korterite osas pöördus varasem pakkumiste arvu vähenemine Tallinnas taas kasvuks, viidates üüriturul olukorra mõningasele rahunemisele. Ukraina sõjapõgenikud tõstsid märtsis-aprillis Tallinna elanike arvu rahvastikuregistri andmete järgselt ligi 2000 võrra, lõpetades koroonakriisi taustal pideva elanike arvu vähenemise trendi, seda vähemalt ajutiselt.

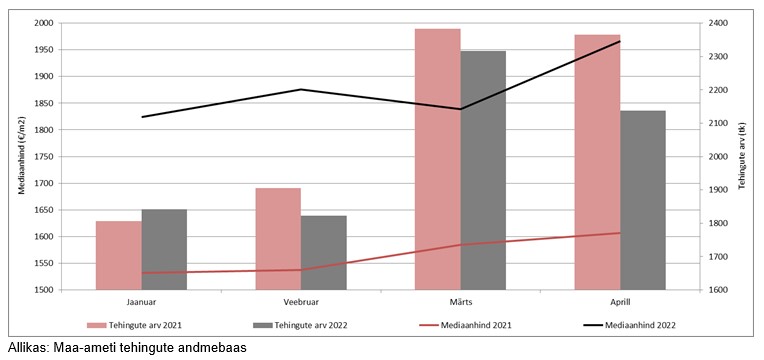

Tehingute arvu- ja hinnadünaamika Eesti korteriturul 2022. aastal

Tehingute arvu- ja hinnadünaamika Eesti korteriturul 2022. aastal