Septembris hooajaliselt turuaktiivsus tõusis, kuid III kvartal peegeldas justkui kasvu vaibumist

Septembris hooajaliselt turuaktiivsus tõusis, kuid III kvartal peegeldas justkui kasvu vaibumist

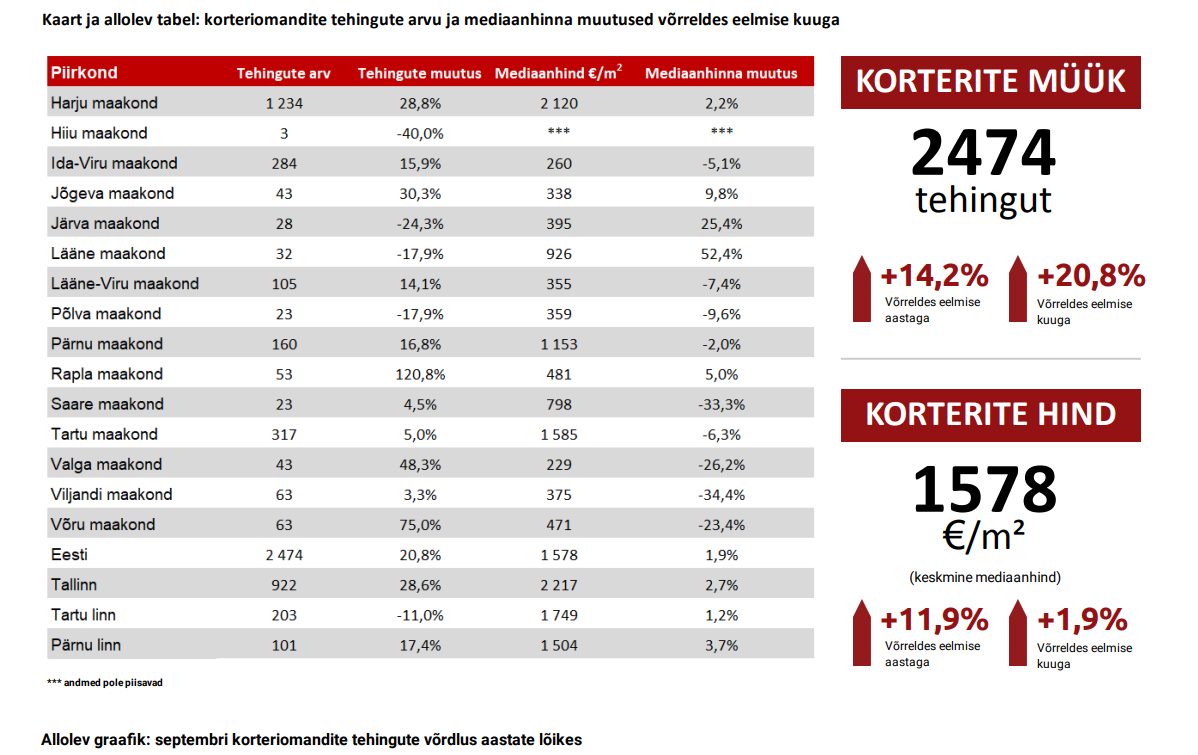

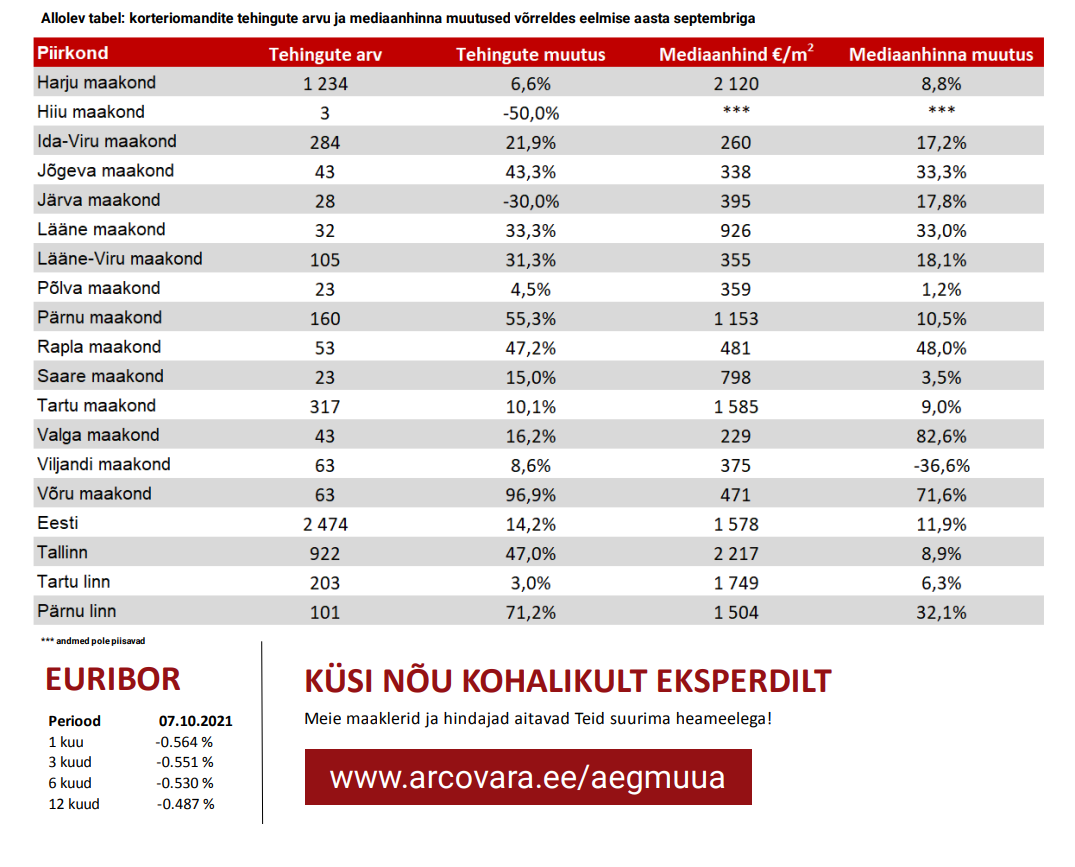

Septembris võis ootuspäraselt täheldada augustis aset leidnud rahunemise järgselt elamispindade turul tehingute arvu taaskordset veidi järsemat ülespoole liikumist. Eesti korteriturul tehti septembris sealjuures 2474 ostu-müügitehingut, mida oli 21% rohkem kui augustis ning 14% rohkem kui 2020. aasta sügise esimesel kuul. Võrreldes aastatagusega kasvas samaaegselt Tallinnas korteritehingute arv koguni 47%, kuid seda jätkuvalt suuresti ajutise madala aastataguse võrdlusbaasi tõttu. Juba novembrist-detsembrist võib oodata oluliselt tagasihoidlikumaid protsente ning järgmise aasta I poolaastal on uute tehingute arvu tipptasemete tegemine üsna keeruline. Pakkumine on jätkuvalt madalseisus ning kallinenud ehitushinna taustal ei ole veel täheldada, et see ka IV kvartalis järsult suurenema hakkaks. Kiirenenud palgakasv, alanev tööpuudus ning jätkuvalt madalad intressimäärad hoiavad kinnisvarade hinnad lähikuudel jätkuvalt tõusuteel, kuid ettevaatavalt on ilmne, et elamispindade turu senine tugev kasv nii tehingute arvu kui ka hinnatasemete osas jäi pigem tänavu I poolaastasse.

Kui korterituru kõrval vaadata aga näiteks elamuturu statistikat, siis nägime septembri vältel juba mõningast turuaktiivsuse alanemist. Septembris tehti Eestis hoonestatud elamumaadega 514 ostu-müügitehingut, mida oli 10% vähem kui aasta tagasi ning 8,9% vähem kui augustis. Eesti elamispindade turu iga-aastast hooajalist käitumist arvestades on üldiselt tavapärane, et septembris on tehingute arv kõrgem kui augustis. Käesoleva aasta sügis on alanud aga justkui olulise trendi muutusega. September lõpetas ühtlasi Harjumaa elamuturul võrreldes aastatagusega 11 kuud järjest kestnud turuaktiivsuse suurenemise. Ühe kuu baasilt on küll ebakindel põhjalikke järeldusi teha, kuid võib eeldada, et olemasolev pakkumine on elamuturul piiratud ning selle taustal on pakkumishindu tõstetud järjest kõrgemale, millest käib aga üha väiksema hulga potentsiaalsete ostjate ostujõud ja laenuvõimekus üle. Elamuturu hinnakasv näitas septembris augusti tasemelt aeglustumist, viidates alaneva turuaktiivsuse taustal tõenäoliselt nõudluse mõningasele vähenemisele.

Viimane ei oleks ka hetkel kuigi üllatuslik, kuna aasta I pooles kasvas Eesti elamispindade turusektor käibe poolest sisemajanduse kogutoodangu kasvust ligi viis korda kiireminini. Ühtlasi kasvas elamispindade turu käive samal perioodil ligi 20 korda kiiremini kui Eesti palgatöötajate poolt samal perioodil teenitud netopalkade kogusumma. Taolisi paralleele elamispindade turul, majanduses ja inimeste rahakotis toimuvaga saab tõmmata erinevaid, kuid nad kõik viitavad sellele, et kinnisvaraturg selgelt buumib ning turu tervist iseloomustavad näitajad on pelgalt mõne kvartaliga paigast ära nihkunud. Mis sealjuures laenuturgu puudutab, on siiski uute eluasemelaenude väljastamine kasvanud võrreldes elamispindade turu kogukäibega neljandiku võrra aeglasemalt ning ühtlasi on 2021. aastal vähenenud laenuraha kasutamise osakaal tehtud tehingutes, viidates ostjaskonna väga heale kapitaliseeritusele. Üürikinnisvara puudutavate näitajate puhul ei ole juriidilisest isikust ostjate arv enamikes Eesti piirkondades tänavu oluliselt suurenenud, viidates eraisikutest väikeinvestorite laialdasele lisandumisele.

Lisaks elamuturule võis ühtlasi III kvartalis märgata näiteks hoonestamata elamumaa müügi järsku vähenemist, mille juures Eestis tervikuna müüdi 1,2%-lise turuaktiivsuse languse taustal sisuliselt sama palju hoonestamata elamumaid kui aasta tagasi, kuid tunduvalt vähem võrreldes nii tänavu I kui ka II kvartaliga. Veel I kvartalis müüdi 579 ja II kvartalis koguni 765 hoonestamata elamumaad, iseloomustades järsku laialdase elamuehituse soovi. I kvartalis kasvas hoonestamata elamumaa müük võrreldes aastatagusega 92% ja II kvartalis koguni 190% võrra. Üksikelamute püstitamiseks sobilike kruntide pakkumine on samuti tugevalt vähenenud ning pakkumishinnad tõusnud, lisaks võib elamuehituse soovi edasilükkamise taga olla ka tänavu järsult kiirenenud ehitushinna kasv. Turuaktiivsuse taaskordse mõningase tagasitõmbumise taustal saame siiski jätkuvalt rääkida väga aktiivsest maa turust, kuna tehingute arv on endiselt kõrgemal kui 2019. aastal ning analoogsel tasemel kui 2020. aastal.

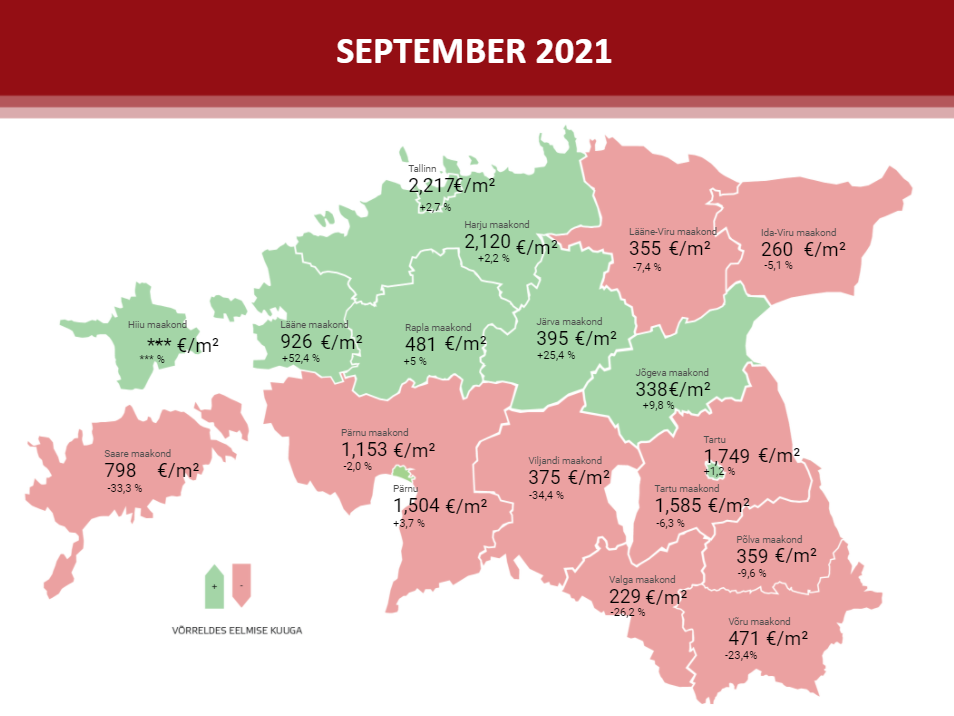

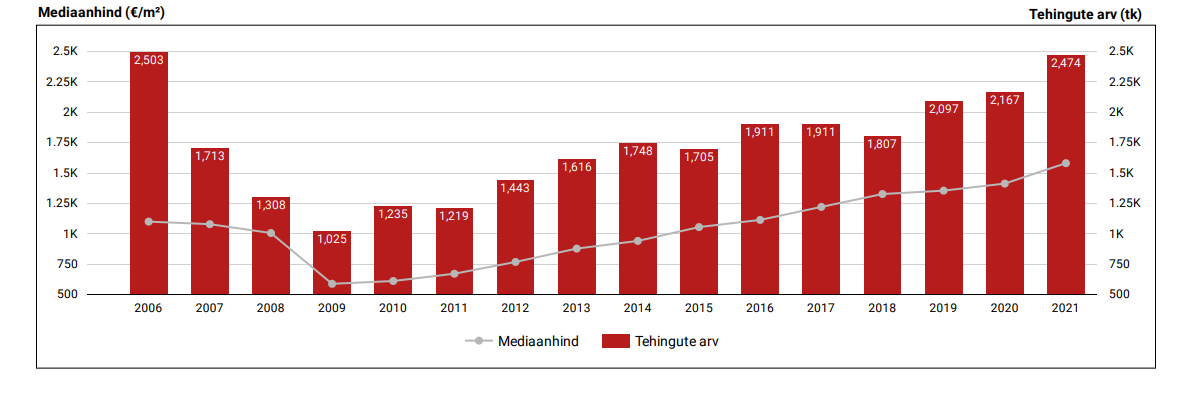

Tulles tagasi Eesti korterituru juurde, kasvasid korterite hinnad septembris 1578 €/m2 mediaanhinna taustal võrreldes aastatagusega 12% ja võrreldes augustiga 1,9% võrra. Hinnakasv püsis võrreldes augustiga suhteliselt sarnane, veel augustis kasvas hinnatase aastatagusega võrreldes samuti 12% ning võrreldes juuliga 1,6% võrra. Eesti suuremate keskuste lõikes oli aastane hinnakasv uute korterite eestvedamisel kiireim Pärnu linnas (+32%), millele järgnes Tallinn 8,9% ja Tartu 6,3%-ga. Võrreldes tänavu augustiga kasvasid Tallinnas korterite hinnad 2,7%, Pärnus 3,7% ja Tartus 1,2% võrra. Hinnakasv järelturukorterite osas on võrreldes kevad-suvise perioodiga veidi taandunud ning on kallinenud ehitushinna taustal taas koondumas üha enam uute korterite turusegmenti. Tempokas hinnakasv näib siiski turul laiapõhjaliselt jätkuvat, kuna nii järelturukorterite kui ka uute korterite turul on pakkumine jätkuvalt kesine. Enamikes Eesti suuremates linnades on müügipakkumisel keskmiselt 3 kuu müügitehingute mahu jagu kortereid, veel enne koroonakriisi oli vastavaks näitajaks üldiselt 4 kuni 6 kuud.

Elamispindade hinnakasv ei ole küll enam kiirenenud ning on segmenditi juba aeglustunud, kuid püsib jätkuvalt kiirem kui elanikkonna sissetulekute kasv. Nii korterite kui ka üksikelamute hinnad on enamikes Eesti piirkondades kasvanud 2020. aasta sügisest sõltuvalt vara konkreetsemalt puudutavatest teguritest 15 kuni 25 protsendi võrra ning viimaste kuude jätkuv pakkumishindade kasv tõotab hoida tehingute hinnad tõusuteel veel pikema perioodi vältel. Selle kõige taustal on järsult kiirenema hakanud ka tarbijahindade üleüldine kasv, mis on globaalselt viinud finantsturgudel volatiilsuse kasvuni. Ma ei ürita siinkohal olukorda samastada, aga kui lihtsalt illustreerimiseks paralleeli tõmmata, siis 2008. aastal oli tollase majanduskasvu perioodi lõppfaasis tarbijahindade aastane kasv Eestis 10,4% tasemel. Mis sellele järgnes on teadagi ning hetkel ei ole imestada, et järsult kiirenenud energiahindade tõus on investorid murelikuks teinud, sest selle taustal kardetakse eeskätt majanduskasvu aeglustumist. Euroopa Keskpank väidab aga endiselt, et rahapoliitikas enne kevadet muutusi tõenäoliselt ei tehta ning kõik on suuresti ajutine, viimases on turud globaalsed asunud siiski üha enam kahtlema.

Tavatarbija jaoks tähendab tänane olukord paraku seda, et käimas on laiapõhjaline hindade kasv ning see jätkub veel ka lähikvartalitel. Lisaks energiahindadele indikeerivad üsna tugevat hindade kasvu ka juba toiduained ning sellele järgnevad järk-järgult ka muud kaubagrupid. Kinnisvaraturgu puudutavalt ei ole ehitusmaterjalide osas lähitulevikus tõenäoliselt hinnataseme alanemist oodata ning kiirenenud tarbijahindade kasvu taustal on ainult aja küsimus, kui ka tööjõud soovib varasemast enam palka saada ning selle kõrval kaupade ja teenuste hindade kasv lõpptarbijate jaoks jätkub. Võib eeldada, et inimeste reaalsissetulekute kasv on lähikuudel suhteliselt napp ning Eesti mediaanpalka või alla selle teenivate kodanike jaoks on olukord, kus toidukorv ning energiahinnad on üha kallimad, suhteliselt trööstitu. Elamispindade kättesaadavuse halvenemine selle kõige saatel jätkub ning järjest rohkem eestlasi on sunnitud üüriturul veetma pikema perioodi oma elust kui nad varasemalt lootsid. Kõrge inflatsiooniga perioodid ei ole nende pikalevenivuse korral sugugi positiivsed ning ka sel korral on riskid globaalselt taas suurenenud ja ei oleks imestada, kui tänane olukord mõne tõsisema tagasilöögiga lõpeb.

2021. aasta augusti andmed on toodud 06.10 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.

Allikas: Maa-ameti tehingute andmebaas