Northern Horizon Capital AS-i juhatus on kinnitanud Baltic Horizon Fondi (Fond) auditeerimata konsolideeritud vahearuande tulemused 2024. aasta I kvartali kohta.

Northern Horizon Capital AS-i juhatus on kinnitanud Baltic Horizon Fondi (Fond) auditeerimata konsolideeritud vahearuande tulemused 2024. aasta I kvartali kohta.

Meie strateegilised püüdlused

Viimasel aastal oleme tegelenud oma strateegia ümberkujundamisega, et see toetaks jätkusuutlikku väärtuse loomist, keskendudes tegevustele, mis lubavad meie investoritele usaldusväärset ja järjepidevat kasvu. Võttes arvesse valitsevaid turutingimusi, usume kindlalt, et investorite huve teenib kõige paremini neile 2023. aasta suvel tutvustatud strateegia „Kaasaegne linnaelu“.

Eeldame, et Fond teenib lähiaastatel kaks kolmandikku oma puhtast äritulust „Kaasaegse linnaelu“ kontseptsioonile vastavast keskse asukohaga multifunktsionaalsest kinnisvarast. Need hooned on läbimõeldult kujundatud nii, et nad inspireeriksid tänapäeva inimesi ja kogukondi ning rikastaksid nende elu. Ülejäänud tulu peaks tulema peamiselt valitsusasutustele renditud pindadest, valitud äärelinna supermarketitest ning muudest segmentidest. Meie väärtuspakkumise aluseks on kvaliteet, paindlikkus, kestlikkus ja tipptasemel teenindus, mida toetavad strateegilised asukohad ja klientide muutuvatele vajadustele kohandatud pinnad.

Fondi juhtkond on teinud strateegilise otsuse võtta kasutusele peamised tulemusnäitajad, et tegevuse tulemuslikkust tõhusalt mõõta ja jälgida. See otsus tuleneb tõdemusest, et ilma selgete ja mõõdetavate võrdlusalusteta ei saa hinnata Fondi edusamme oma eesmärkide poole liikumisel. Konkreetsete peamiste tulemusnäitajate määratlemisega soovib meeskond suurendada läbipaistvust ja vastutust ning parandada otsustusprotsesse.

Fondi juhtkonna peamine fookus on järgmistel eesmärkidel:

- saavutada portfelli vähemalt 90% täitumus 2024. aasta lõpuks;

- viia laenu ja väärtuse suhe tasemele 50% või alla selle ning lunastada 2024. aastal tähtaeguvad võlakirjad;

- kaaluda mittestrateegiliste varade müüki järgmise 18 kuu jooksul;

- kujundada selge ESG- ja parenduste strateegia järgmiseks 1-2 aastaks, et saavutada 2027. aastaks portfelli puhta äritulu (NOI) potentsiaal 18 miljonit eurot;

- säilitada 100% BREEAM või LEED sertifitseeritud portfell;

- saavutada GRESBi hindamisel vähemalt 4 tärni.

Üüritulemused

2023. aasta septembri madalaimast täitumuse perioodist oleme otsustavalt liikunud Fondi vakantsuse vähendamise ning portfelli väärtuse tõstmise suunas. Oleme sellest hetkest pikendanud u. 40 000 ruutmeetri jagu olemasolevaid üürilepinguid ning allkirjastanud täiesti uusi üürilepinguid 7200 ruutmeetri ulatuses uute ankurüürnikega. See saavutus näitab meie strateegilisi ambitsioone püüda hoida oma seniseid üürnikke ning tõsta hoonete täitumust uute partnerluste kaudu. Tulemuslik aktiivne töö portfelli objektidega rõhutab meie pühendumust jätkusuutliku ja pikaajalise rahavoo kindlustamisele, tugevdades nii oma positsioone ärikinnisvara maastikul väljakutseid esitavas keskkonnas. Need hiljutised edusammud näitavad meie kinnisvara objektide atraktiivsust uues kinnisvaratsüklis ning järgmiste kvartalite jooksul on oodata üürnike sissekolimisel ka üüritulu järkjärgulist kasvu.

Aprillis sõlmis Fond uue kaaluka koostöölepingu Baltikumi suurima meelelahutusettevõtte Apollo Grupiga ligikaudu 2 200 m2 rendile andmiseks Coca-Cola Plaza esimesel korrusel. Koostöö Apollo Grupiga, kellest saab ankurrentnik, aitab luua Tallinna südames dünaamilise linnaliku elustiili keskuse, mis pakub laias valikus meelelahutus-, toitlustus- ja ostuvõimalusi. See 10-aastane rendileping koos naabruses asuva Postimaja ostukeskuse koostöölepingute pikendamisega annab hea strateegilise lähtepunkti kompleksi puhta äritulu potentsiaali realiseerimiseks ja sujuva ühenduse loomiseks Rotermanni kvartaliga.

Keerulises turukeskkonnas, mida viimastel perioodidel iseloomustab vakantsuse suurenemine kõigi Balti riikide kinnisvaraturul, on Fond näidanud oma kohanemisvõimet, saavutades 2024. aasta I kvartalis rendilepingute netokasvu. Sellise edu taga on peamiselt suured tehingud tuntud ettevõtetega Europas ja Merakis. 2024. aasta I kvartalis sõlmis Fond rendilepinguid 4 719 ruutmeetri ulatuses, mis tagab tulevaste perioodide renditulu 857 tuhat eurot aastas. Lisaks on meil hea meel teatada, et meie hoonetesse on lisandunud 9 uut rentnikku ning 15 olemasolevat rentnikku on otsustanud meiega koostööd jätkata.

Väljavaade

Kuna hiljutised majanduslikud ja geopoliitilised sündmused on avaldanud mõju teatavate varade tulemuslikkusele ja finantseerimiskuludele, kaubeldakse Baltic Horizoni osakutega praegu hinnaga, mis jääb enam kui 60% võrra alla osaku puhasväärtust. Selline kõrvalekalle ei ole kooskõlas meie standarditega ja on vastuvõetamatu nii meie investoritele kui ka fondivalitsejale Northern Horizonile.

Probleemi lahendamiseks keskendub Fond 2024. aastal keskse asukohaga ostukeskuste portfelli tugevdamisele. See hõlmab uute ankurrentnike leidmist ja täiendavaid kontseptsioonimuudatusi, et ostukeskuste atraktiivsust tõsta ja nende potentsiaali maksimeerida. Samal ajal tegeleb Fond aktiivselt büroohoonete vakantsuse vähendamisega, sõlmides uusi koostöölepinguid valitsusasutustest rentnikega, rakendades paindlikke tööruumilahendusi ja pidades tihedat dialoogi tavapäraste büroopindade rentnikega.

Lisaks jätkab Fond võla teenindamise parandamist ja finantsvõimenduse vähendamist. See on vajalik finantspositsiooni tugevdamiseks ja portfelli üldise vastupidavuse suurendamiseks jätkuvalt volatiilses ja ebakindlas turukeskkonnas. Nende strateegiliste algatustega püüab Fond vähendada praegust lõhet osaku hinna ja varade puhasväärtuse vahel.

Kooskõlas Fondi strateegiliste eesmärkidega lunastati täiendavalt 4,5 miljoni euro väärtuses võlakirju, et vähendada võlakirjade osakaalu võla struktuuris. Fond kavatseb võlakirjaemissiooni esimese osa ülejäänud võlakirjad väärtuses 8 miljonit eurot täielikult refinantseerida kuluefektiivsema finantseerimisvõimalusega. Refinantseerimisvõimalustest kaalub Fond Meraki finantsvõimenduse suurendamist, kuna pärast edukaid renditehinguid Narbutase ja teistega on finantsasutuste huvi selle vastu kasvanud.

Juhtkond pöörab suurt tähelepanu stabiilse finantsseisundi tagamisele, sest see on Fondi pikaajalise strateegia elluviimise jaoks äärmiselt oluline. Konservatiivse finantsjuhtimise ja aktiivse renditegevusega soovime saavutada kestlikke tulemusi ja panustada kõigi edusse, kes meid usaldavad.

Kõigil Baltic Horizoni portfelli kuuluvatel hoonetel on nüüd BREEAM-i sertifikaat

Meie pühendumust jätkusuutlikkusele näitab see, et 2023. aasta lõpuks oli kõigil meie portfelli hoonetel BREEAM-i sertifikaat, ja meie keskkonnaalast vastutustundlikkust kinnitab roheklauslite lisamine rendilepingutele.

GRESB-i hindamine

2023. aastal sai Fond GRESB-i hinnangus 4 tärni. Fond sai juhtimismoodulis 27 punkti (30-st) ja tulemuslikkuse moodulis 55 punkti (70-st).

Tulem ja puhas renditulu

Kontserni 2024. aasta I kvartali puhaskahjum oli 624 tuhat eurot (I kv 2023: puhaskasum 22 tuhat eurot). Tulemit mõjutasid tugevalt suuremad finantskulud ja ühekordsed tehingutasud. 2024. aasta I kvartali kahjum osaku kohta oli 0,01 eurot (I kv 2023: 0,00 eurot).

Kontsern teenis 2024. aasta I kvartalis 2,8 miljonit eurot puhast renditulu (I kv 2023: 4,2 miljonit eurot). 2023. aasta I kvartali tulemustes kajastub 2023. aasta veebruaris müüdud Domus PRO ostu- ja ärikeskuse kahe kuu puhas renditulu summas 0,3 miljonit eurot ja 2023. aasta mais müüdud Duetto hoonete kogu kvartali puhas renditulu summas 0,7 miljonit eurot.

Portfelli EPRA võrreldavaks korrigeeritud puhas renditulu oli eelmise aasta sama kvartaliga võrreldes 13% väiksem. Seda tingisid peamiselt vakantsed pinnad Läti büroohoonetes, kuna lõppes rendileping Upmalas Biroji bürookompleksi põhirentnikuga, EMERGN-i otsus renditavat pinda LNK Centres vähendada ja renditulu langus Europa ostukeskuses, kus uus ankurrentnik IKI sisustas ruume ja avas uksed märtsis.

Kinnisvarainvesteeringud

2024. aasta I kvartali lõpus kuulus Baltic Horizoni portfelli 12 Balti riikide pealinnades asuvat rahavooga kinnisvarainvesteeringut. Fondi portfelli õiglane väärtus oli 251,3 miljonit eurot (31. detsember 2023: 250,4 miljonit eurot) ja renditavat netopinda oli kokku 118,6 tuhat m2. 2024. aasta I kvartalis investeeris kontsern ligikaudu 0,95 miljonit eurot, et kohandada pindasid rentnike vajadustele.

Varade brutoväärtus (GAV)

Fondi varade brutoväärtus kasvas aruandeperioodil 3,1% ja oli 2024. aasta I kvartali lõpus 268,3 miljonit eurot (31. detsember 2023: 261,1 miljonit eurot). Kasv on seotud peamiselt Europa ja North Stari uute laenudega pangalt Šiaulių bankas, mida kasutati põhiliselt võlakirjade lühiajalise osa osaliseks ennetähtaegseks lunastamiseks.

Varade puhasväärtus (NAV)

Fondi varade puhasväärtus oli seisuga 31. märts 2024 108,7 miljonit eurot (31. detsember 2023: 109,5 miljonit eurot). Fondi varade puhasväärtus vähenes eelmise aasta lõpuga võrreldes 0,7%. Tegevustulemusi mõjutasid 0,3 miljoni euro suurused ühekordsed tehingukulud ja finantskulud. Seisuga 31. märts 2024 oli osaku IFRS puhasväärtus 0,9087 eurot (31. detsember 2023: 0,9156 eurot) ning EPRA puhas materiaalne põhivara ja EPRA puhas taastamisväärtus olid 0,9503 eurot (31. detsember 2023: 0,9546 eurot) osaku kohta. EPRA puhas võõrandamisväärtus oli 0,9056 eurot (31. detsember 2023: 0,9122 eurot) osaku kohta.

Intressikandvad laenud ja võlakirjad

Seisuga 31. märts 2024 moodustasid intressikandvad laenud ja võlakirjad (ilma rendikohustisteta) 151,6 miljonit eurot (31. detsember 2023: 143,5 miljonit eurot). Pangalaenude jääk suurenes Europa ja North Stari täiendavate laenude tõttu – neid kasutati peamiselt võlakirjade lühiajalise osa osaliseks ennetähtaegseks lunastamiseks 8. aprillil 2024 väärtuses 4,5 miljonit eurot. Aastane laenuamortisatsioon moodustas 1,5% kogu tasumata laenujäägist.

2024. aasta I kvartalis sai Fond täiendavad laenud Europale ja Northstarile summas 8,6 miljonit eurot ning tasus pangalaenudelt ja võlakirjadelt tavapäraseid laenu- ja intressimakseid. 2024. aasta veebruaris refinantseeris Fond edukalt Europa ja Northstari laenud pangas Šiaulių bankas. Peale selle pikendas Fond 2024. aasta aprillis S27 pangalaenu. Seisuga 31. märts 2024 oli Fondil raha ja raha ekvivalente summas 12,5 miljonit eurot (31. detsember 2023: 6,2 miljonit eurot).

Rahavood

2024. aasta I kvartali äritegevuse rahavoog oli positiivne summas 1,8 miljonit eurot (I kv 2023: positiivne summas 2,9 miljonit eurot). Investeerimistegevuse rahavoog oli olemasolevasse kinnisvarasse tehtud investeeringute ja tehingukulude tõttu negatiivne summas 1,3 miljonit eurot (I kv 2023: positiivne summas 7,7 miljonit eurot). Finantseerimistegevuse rahavoog oli positiivne summas 5,8 miljonit eurot (I kv 2023: negatiivne summas 8,5 miljonit eurot).

Peamised kasumlikkuse näitajad

| Tuhandetes eurodes |

I kv 2024 |

I kv 2023 |

Muutus |

| Puhas renditulu |

2 794 |

4 202 |

-33,5% |

| Halduskulud |

-585 |

-736 |

-20,5% |

| Muu äritulu/-kulu |

10 |

10 |

– |

| Kahjum kinnisvarainvesteeringu müügist |

-367 |

-1 533 |

-76,1% |

| Kinnisvarainvesteeringute ümberhindluse kahjum |

-4 |

-4 |

– |

| Ärikasum/-kahjum |

1 848 |

1 939 |

-4,7% |

| Finantskulud (neto) |

-2 497 |

-2 037 |

22,6% |

| Maksueelne kasum/kahjum |

-649 |

-98 |

562,2% |

| Tulumaks |

25 |

120 |

-79,2% |

| Perioodi puhaskasum/-kahjum |

-624 |

22 |

-2 936,4% |

|

|

|

|

| Ringluses olevate osakute kaalutud keskmine arv |

119 635 429 |

119 635 429 |

– |

| Kasum/kahjum osaku kohta (eurodes) |

-0,01 |

0,00 |

– |

Peamised finantsseisundi näitajad

| Tuhandetes eurodes |

31.03.2024 |

31.12.2023 |

Muutus |

| Kasutuses olevad kinnisvarainvesteeringud |

251 331 |

250 385 |

0,4% |

| Varade brutoväärtus (GAV) |

268 273 |

261 138 |

2,7% |

|

|

|

|

| Intressikandvad laenud ja võlakirjad |

151 617 |

143 487 |

5,7% |

| Kohustised kokku |

159 557 |

151 606 |

5,2% |

|

|

|

|

| IFRS varade puhasväärtus (IFRS NAV) |

108 716 |

109 532 |

-0,7% |

| EPRA puhas taastamisväärtus (EPRA NRV) |

113 684 |

114 205 |

-0,5% |

|

|

|

|

| Ringluses olevate osakute arv |

119 635 429 |

119 635 429 |

– |

| Osaku puhasväärtus – IFRS NAV osaku kohta (eurodes) |

0,9087 |

0,9156 |

-0,7% |

| EPRA puhas taastamisväärtus (NRV) osaku kohta (eurodes) |

0,9503 |

0,9546 |

-0,5% |

|

|

|

|

| Laenu ja väärtuse suhe (%) |

60,3% |

57,3% |

– |

| Keskmine sisemine intressimäär (%) |

5,8% |

5,2% |

– |

Fondi portfelli keskmine tegelik täitumus oli 2024. aasta I kvartalis 81,6% (IV kv 2023: 78,4%). Seisuga 31. märts 2024 oli täitumus 83,5% (31. detsember 2023: 81,1%). Üldine täitumuse kasv tulenes eelkõige märkimisväärsest kasvust Merakis ja Postimajas. Lisaks sõlmiti uusi rendilepinguid Upmalas Biroji büroohoones ja Europa ostukeskuses ning enamiku portfelli varade rendilepinguid pikendati.

Ülevaade Fondi kinnisvarainvesteeringutest seisuga 31. märts 2024

| Kinnisvarainvesteering |

Segment |

Õiglane väärtus1 |

Renditav netopind |

Otsene tootlus |

Esmane puhastootlus |

Täitumuse määr |

| (tuhandetes eurodes) |

(m2) |

I kv 20242 |

I kv 20243 |

| Vilnius, Leedu |

|

|

|

|

|

|

| Europa |

Kaubandus |

36 740 |

17 047 |

2,6% |

3,0% |

84,2% |

| North Star |

Büroo |

20 056 |

10 631 |

7,3% |

7,8% |

99,7% |

| Meraki |

Büroo |

16 419 |

8 224 |

0,9% |

1,1% |

90,2% |

| Vilniuses kokku |

|

73 215 |

35 902 |

3,4% |

3,9% |

90,7% |

| Riia, Läti |

|

|

|

|

|

|

| Upmalas Biroji |

Büroo |

20 482 |

11 212 |

3,6% |

3,9% |

58,8% |

| Vainodes I |

Büroo |

16 710 |

8 128 |

6,4% |

8,3% |

100,0% |

| LNK Centre |

Büroo |

13 960 |

7 450 |

1,7% |

2,1% |

42,8% |

| Sky |

Kaubandus |

5 660 |

3 259 |

7,8% |

7,1% |

100,0% |

| Galerija Centrs |

Kaubandus |

64 594 |

19 361 |

2,2% |

2,7% |

79,5% |

| Riias kokku |

|

121 406 |

49 410 |

3,2% |

3,8% |

74,0% |

| Tallinn, Eesti |

|

|

|

|

|

|

| Postimaja ja CC Plaza |

Kaubandus |

20 338 |

9 232 |

3,4% |

6,2% |

100,0% |

| Postimaja ja CC Plaza |

Vaba aeg |

13 242 |

7 914 |

5,0% |

4,5% |

81,1% |

| Lincona |

Büroo |

14 370 |

10 767 |

6,2% |

7,0% |

83,6% |

| Pirita |

Kaubandus |

8 760 |

5 425 |

6,5% |

9,3% |

97,1% |

| Tallinnas kokku |

|

56 710 |

33 338 |

4,8% |

6,5% |

89,8% |

| Portfell kokku |

|

251 331 |

118 650 |

3,6% |

4,5% |

83,5% |

1. Põhineb viimasel, seisuga 31. detsember 2023 teostatud hindamisel, hilisematel kapitalikuludel ja kajastatud kasutusõiguse varadel.

2. Otsese tootluse leidmiseks jagatakse annualiseeritud puhas äritulu kinnisvarainvesteeringu soetusmaksumuse ja hilisemate kapitalikulude summaga.

3. Esmase puhastootluse leidmiseks jagatakse annualiseeritud puhas äritulu kinnisvarainvesteeringu turuväärtusega.

KONSOLIDEERITUD KASUMI- JA MUU KOONDKASUMI ARUANNE

|

tuhandetes eurodes |

|

|

01.01.2024

– 31.03.2024 |

01.01.2023

– 31.03.2023 |

|

Renditulu |

|

|

3 846 |

5 274 |

|

Teenustasutulu |

|

|

1 048 |

1 442 |

|

Renditegevuse kulud |

|

|

-2 100 |

-2 514 |

|

Puhas renditulu |

|

|

2 794 |

4 202 |

|

|

|

|

|

|

|

Halduskulud |

|

|

-585 |

-736 |

|

Kahjum kinnisvarainvesteeringu müügist |

|

|

-367 |

-1 533 |

|

Muu äritulu |

|

|

10 |

10 |

| Kinnisvarainvesteeringute ümberhindluse kahjum |

|

|

-4 |

-4 |

|

Ärikasum/-kahjum |

|

|

1 848 |

1 939 |

|

|

|

|

|

|

|

Finantstulud |

|

|

4 |

– |

|

Finantskulud |

|

|

-2 501 |

-2 037 |

|

Finantstulud ja -kulud kokku |

|

|

-2 497 |

-2 037 |

|

|

|

|

|

|

|

Maksueelne kasum/kahjum |

|

|

-649 |

-98 |

|

Tulumaks |

|

|

25 |

120 |

|

Perioodi kasum/kahjum |

|

|

-624 |

22 |

|

|

|

|

|

|

| Tulevikus kasumisse või kahjumisse ümberliigitatav muu koondkasum |

|

Rahavoogude riskimaandamise puhaskasum/-

kahjum |

|

|

-219 |

-251 |

|

|

Rahavoogude riskimaandamise puhaskasumiga seotud tulumaks |

|

|

27 |

41 |

|

Tulevikus kasumisse või kahjumisse ümberliigitatav tulumaksujärgne muu koondkasum/-kahjum kokku |

|

|

-192 |

-210 |

|

|

|

|

|

|

|

Perioodi tulumaksujärgne koondkasum/‑kahjum kokku |

|

|

-816 |

-188 |

|

|

|

|

|

|

|

Tava- ja lahustatud kasum/kahjum osaku kohta (eurodes) |

|

|

-0,01 |

0,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

KONSOLIDEERITUD FINANTSSEISUNDI ARUANNE

| Tuhandetes eurodes |

|

31.03.2024 |

31.12.2023 |

| Põhivarad |

|

|

|

| Kinnisvarainvesteeringud |

|

251 331 |

250 385 |

| Immateriaalsed põhivarad |

|

11 |

11 |

| Materiaalsed põhivarad |

|

6 |

4 |

| Tuletisinstrumendid |

|

253 |

295 |

| Muud põhivarad |

|

534 |

647 |

| Põhivarad kokku |

|

252 135 |

251 342 |

|

|

|

|

| Käibevarad |

|

|

|

| Nõuded ostjate vastu ja muud nõuded |

|

2 716 |

2 591 |

| Ettemaksed |

|

588 |

402 |

| Tuletisinstrumendid |

|

375 |

621 |

| Raha ja raha ekvivalendid |

|

12 459 |

6 182 |

| Käibevarad kokku |

|

16 138 |

9 796 |

| Varad kokku |

|

268 273 |

261 138 |

|

|

|

|

| Omakapital |

|

|

|

| Sissemakstud kapital |

|

145 200 |

145 200 |

| Rahavoogude riskimaandamise reserv |

|

339 |

531 |

| Jaotamata kahjum |

|

-36 823 |

-36 199 |

| Omakapital kokku |

|

108 716 |

109 532 |

|

|

|

|

| Pikaajalised kohustised |

|

|

|

| Intressikandvad võlakohustised |

|

89 936 |

64 158 |

| Edasilükkunud tulumaksukohustised |

|

2 712 |

2 774 |

| Muud pikaajalised kohustised |

|

1 135 |

1 079 |

| Pikaajalised kohustised kokku |

|

93 783 |

68 011 |

|

|

|

|

| Lühiajalised kohustised |

|

|

|

| Intressikandvad võlakohustised |

|

61 932 |

79 584 |

| Võlad tarnijatele ja muud võlad |

|

3 413 |

3 343 |

| Tulumaksukohustis |

|

– |

6 |

| Muud lühiajalised kohustised |

|

429 |

662 |

| Lühiajalised kohustised kokku |

|

65 774 |

83 595 |

| Kohustised kokku |

|

159 557 |

151 606 |

| Omakapital ja kohustised kokku |

|

268 273 |

261 138 |

2024 Q1 report EE Final

Baltic_Horizon_Fund_2022-12-31_EN

Eesti ja Soome laenuturg on pealtnäha väga sarnane. Väikesele riigile omaselt on see jaotunud väikese hulga suurte pangagruppide vahel, pankade jaoks on rahastuse hind olnud ühetaoline, klientidele väljastatud laenude seas domineerivad ujuvate intressimääraga laenud, sarnasusi on üldistes laenutingimustes ja ka probleemlaenude osakaal on väike. Ehkki pangalaenude kättesaadavus on ka Eestis suhteliselt hea, on see Soomes üks Euroopa parimaid ja sealsed laenuintressimäärad on euroala ühed madalamad. Seejuures on nende pangad suutnud euroala võrdluses hoida suurt kasumlikkust, mis aitab pankadel ka keerulistel aegadel majandust rahastada ja vajadusel lisakapitali kaasata.

Eesti ja Soome laenuturg on pealtnäha väga sarnane. Väikesele riigile omaselt on see jaotunud väikese hulga suurte pangagruppide vahel, pankade jaoks on rahastuse hind olnud ühetaoline, klientidele väljastatud laenude seas domineerivad ujuvate intressimääraga laenud, sarnasusi on üldistes laenutingimustes ja ka probleemlaenude osakaal on väike. Ehkki pangalaenude kättesaadavus on ka Eestis suhteliselt hea, on see Soomes üks Euroopa parimaid ja sealsed laenuintressimäärad on euroala ühed madalamad. Seejuures on nende pangad suutnud euroala võrdluses hoida suurt kasumlikkust, mis aitab pankadel ka keerulistel aegadel majandust rahastada ja vajadusel lisakapitali kaasata.

Aprillis sõlmiti kodulaenu lepinguid enam kui kaks korda rohkem ning kokku kaks ja pool korda suuremas rahalises mahus kui aasta tagasi samal ajal, selgub Bigbanki laenuportfelli analüüsist.

Aprillis sõlmiti kodulaenu lepinguid enam kui kaks korda rohkem ning kokku kaks ja pool korda suuremas rahalises mahus kui aasta tagasi samal ajal, selgub Bigbanki laenuportfelli analüüsist.

09.05.2024 toimunud Arco Vara AS-i aktsionäride korraline üldkoosolek võttis vastu järgmised otsused:

09.05.2024 toimunud Arco Vara AS-i aktsionäride korraline üldkoosolek võttis vastu järgmised otsused:

EfTEN Real Estate Fund AS teenis aprillis 2 545 tuhat eurot konsolideeritud üüritulu, mis on märtsiga samal tasemel. Fondi konsolideeritud EBITDA oli aprillis 2 175 tuhat eurot, s.o seoses madalamate haldus- ja turustuskuludega 41 tuhat eurot rohkem kui kuu varem.

EfTEN Real Estate Fund AS teenis aprillis 2 545 tuhat eurot konsolideeritud üüritulu, mis on märtsiga samal tasemel. Fondi konsolideeritud EBITDA oli aprillis 2 175 tuhat eurot, s.o seoses madalamate haldus- ja turustuskuludega 41 tuhat eurot rohkem kui kuu varem.

Likviidne kinnisvara on selline, mida on potentsiaalselt võimalik kiiresti müüa või välja üürida ja üldjuhul kõnetab see suurt sihtgruppi. Luminori Baltikumi eraisikute panganduse juht Tanel Rebane selgitab, kelle jaoks likviidsuse aspekt võiks oluline olla ja mida selle juures silmas pidada.

Likviidne kinnisvara on selline, mida on potentsiaalselt võimalik kiiresti müüa või välja üürida ja üldjuhul kõnetab see suurt sihtgruppi. Luminori Baltikumi eraisikute panganduse juht Tanel Rebane selgitab, kelle jaoks likviidsuse aspekt võiks oluline olla ja mida selle juures silmas pidada.

Koolitus “

Koolitus “

Merko Ehituse 2024. aasta esimese kvartali müügitulu oli 81,2 miljonit eurot, kasvades eelmise aasta sama perioodiga võrreldes 7,2%. Esimese kvartali puhaskasum oli 4,4 miljonit eurot. Merko on andnud tänavu ostjatele üle 59 korterit ja 7 äripinda.

Merko Ehituse 2024. aasta esimese kvartali müügitulu oli 81,2 miljonit eurot, kasvades eelmise aasta sama perioodiga võrreldes 7,2%. Esimese kvartali puhaskasum oli 4,4 miljonit eurot. Merko on andnud tänavu ostjatele üle 59 korterit ja 7 äripinda.

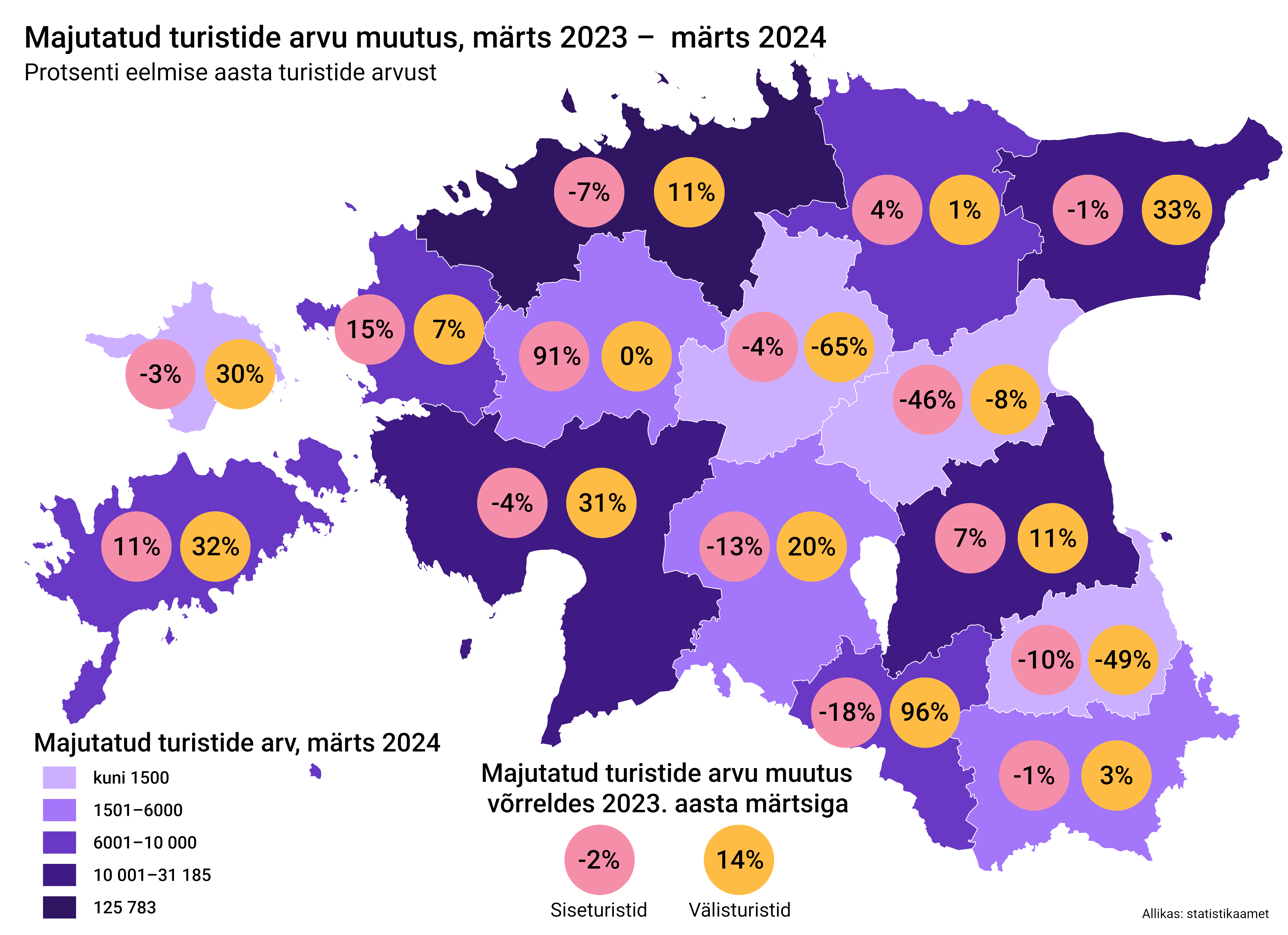

Statistikaameti andmetel peatus 2024. aasta märtsis majutusettevõtetes ligi 237 400 turisti, mida on 5% rohkem kui aasta varem samal kuul. Siseturistide arv pisut kahanes, välisturistide arv kasvas.

Statistikaameti andmetel peatus 2024. aasta märtsis majutusettevõtetes ligi 237 400 turisti, mida on 5% rohkem kui aasta varem samal kuul. Siseturistide arv pisut kahanes, välisturistide arv kasvas.

Statistikaameti andmetel tõusid hinnad aprillis eelmise kuuga 0,9 protsenti ja aasta varasemaga võrreldes aeglustus hinnakasv märtsi 3,9 protsendilt aprillis 2,8 protsendini. Aastataguste energiameetmete mõju taandudes aeglustus inflatsioon aprillis kolme aasta madalaimale tasemele. Euroalal püsis hindade tõus esialgsel hinnangul 2,4 protsendil.

Statistikaameti andmetel tõusid hinnad aprillis eelmise kuuga 0,9 protsenti ja aasta varasemaga võrreldes aeglustus hinnakasv märtsi 3,9 protsendilt aprillis 2,8 protsendini. Aastataguste energiameetmete mõju taandudes aeglustus inflatsioon aprillis kolme aasta madalaimale tasemele. Euroalal püsis hindade tõus esialgsel hinnangul 2,4 protsendil.