Maksuamet on võtnud üüritulu suurema tähelepanu alla. Maksuameti hinnangute alusel jääb üüritulult iga-aastaselt laekumata kuni 28 miljonit eurot. Siinkirjutaja hinnang jääb eeltoodule 10 miljoni võrra alla. Paradoksaalselt kombel võime prognoosida, et üürileandjate pihtide vahele võtmise tulemus ei ole maksulaekumise suurenemine, vaid hoopis vähenemine.

Maksuamet on võtnud üüritulu suurema tähelepanu alla. Maksuameti hinnangute alusel jääb üüritulult iga-aastaselt laekumata kuni 28 miljonit eurot. Siinkirjutaja hinnang jääb eeltoodule 10 miljoni võrra alla. Paradoksaalselt kombel võime prognoosida, et üürileandjate pihtide vahele võtmise tulemus ei ole maksulaekumise suurenemine, vaid hoopis vähenemine.

Üüriturg on eraisikute käes

Rahvaloenduse tulemuste baasilt võime öelda, et Eesti üürisektor moodustab ligikaudu viiendiku elamispindadest. Võib arvata, et ligikaudu pool üürisektorist on eraisikust üürileandjate käes ehk tegemist on ärisuhtega, kus eraisikust üürileandja annab korteri üürile eraisikust üürnikule.

Sageli jäetakse siin üüritulult tulumaks maksmata. Erinevatele hinnangutele tuginedes väidetakse musta üürituru osakaaluks 1/4 kuni 1/3 üüriturust. Neid hinnanguid võib lugeda üsna tõepärasteks.

Maksustamisest kõneledes ja kirjutades peab tähele peab, et eraisikust üürileandja peab maksma tulumaksu kogu üüritulult. See tähendab, et üürileandja ei saa maksustatavast tulust maha arvata üüripinnaga seonduvaid kulutusi.

Professionaalseid üürileandjaid, kellele kuulub teine üürituru pool, üüritulu tulumaksustamine sellisel moel ei puuduta, sest professionaalid ajavad äri enamasti ettevõtte kaudu. Seal tuleb mängu ettevõttest väljavõetava kasumi maksustamine, mitte enam üüritulu tulumaksuga maksustamine.

Miks üürileandjad maksu ei maksa?

Üüritulu varjamisel on mitmeid põhjuseid. Kõige olulisem on neist ehk tavaline ahnus – kui üüritulu on kätte saadud, siis ei tahaks seda käest ära anda. See on väga inimlik.

Selle kõrval on oluline põhjus asjaajamise keerukus. Oletame, et meil on eraisikust üürileandja, kes annab üürile ühte korterit, mille ta on endale viimaste säästude eest pensionisambaks soetanud. Luua selle ühe korteri üürileandmiseks ettevõte on ebaefektiivne ehk kallis.

Registreerida end füüsilisest isikust ettevõtjana on veel kallim. Nii jääb kaks alternatiivi – makstatulumaksu üüritulult, mis on kulude mahaarvamise võimatuse tõttu veel kallim. Või siis tuleb ikkagi võtta risk ja loota, et üüritulu saamine maksuameti kõrvu ei jõuaks.

Omaette põhjus on, et väljaüüritava korteri ostuks võetud laenu intressidele ei kehti tulumaksuvabastus, mis kehtib enese kodu ostuks võetud laenu intressidele. Sisuliselt ei ole muidugi tegemist väga adekvaatse põhjendusega, sest intressisoodustuse eesmärk ei ole toetada üüriäri, vaid just kodu soetamist. Laenuvõtja võtab aga intresside tulumaksuvabastust kui kindlalt talle määratud andi, millest ta ei soovi loobuda.

Üürileandjad varjuvad ettevõtetesse

Maksuamet on väljendanud vajadust ja tahtmist tegeleda üürileandjatega, et need hakkaksid tulumaksu maksma. Kui maksuameti eelhoiatusele järgneb aktiivne üürileandjate kontrollimine, võib arvata, et üha enam üürileandjaid näeb, et nende tegevus üürileandjana võib avalikuks tulla. Kui üürileandja näeb, et maksuameti eest põgenemise teed ei ole, siis loob ta ettevõtte, mille kaudu jätkab ta üüriäris tegutsemist.

Üürileandmise kasumlikkus ei ole kõrge. Ja kui veel ettevõttena tegutsedes on võimalik tuludest kulud maha arvata, on selle tulemus madalam maksulaekumine kui eelnevas olukorras, kus üürileandja tegutses eraisikuna.

Osad üürileandjad lõpetavad tegevuse

Arvata on, et eraisiku äri ettevõttesse viijate kõrval on üürileandjaid, kes ühe-kahe korteri üürileandmise nimel ei ole valmis ettevõtet looma. Ettevõtet ei soovi üürileandjad luua, sest peavad sellega seonduvat asjaajamist liiga mahukaks ja seeläbi kalliks ning keerukaks.

Sellised üürileandjad, kes ei ole valmis ametlikul moel ettevõtlusega tegelema hakkama väljuvad üüriturult ja seeläbi vähenevad taas nii üüripakkumine kui potentsiaalne maksulaekumine.

Maksuamet on õigel teel

Maksulaekumise vähenemine ei peaks olema takistus, mis muudab üürisektori kontrolli alt väljaspool olevaks tegevusalaks. Üürisektor vajab korrastamist ja põrandaaluse üüriäri väljakangutamist ehk legaalseks muutmist. Viimase juurde käib ka adekvaatne maksustamine.

Eesti Kinnisvarafirmade Liit, Eesti Omanike Keskliit ja Eesti Maksumaksjate Liit on teinud ettepaneku üüritulu tulumaksust vabastamiseks, mille esmane funktsioon on üürisektori legaliseerimine. Idee muuta üks tegevusala maksuvabaks tundub radikaalne. Kui aga juurde tuua, et maksuvabastus võiks kehtida ühe korteri üürileandjatele ja seda näiteks 10 aastat, siis on suurt pilti vaadates juba tegemist mänguga, kust võitjaid on rohkem kui kaotajaid.

Riigiametites ringleb idee maksustada üüritulu osaliselt, mille kaudu justkui kompenseerida üürituludest kulude mahaarvamise keeldu. Täiendavalt on kõneldud on üürilepingute registritest või näiteks soodustustest üürnikele, mis peaks üürileandjad maksuametile kandikul ette tooma.

Vaadata tuleb suurt pilti

Üürisektorist kõneledes ei tohiks jääda toppama selle ühe tahu ehk ainult maksustamise juurde, vaid vaatama peab suurt pilti tervikuna. Eluaseme, sh üürieluaseme näol on tegemist inimese põhivajadusega ilma milleta meie laiuskraadidel hakkama ei saa.

Üürisektori arengud ei ole olnud sedavõrd tormakad kui ehk mõnes teises majandussektoris. Üürituru korrastamisel on riigi abi vaja. Riigi abi peaks esimeses järjekorras seisnema võlaõigusseaduse tasakaalu viimises, mis õnneks on nüüdseks käivitumas. Samm number kaks peaks olema uues õiguskeskkonnas üüritulu õiglane maksustamine.

Paradoksaalsel kombel peame leppima, et üüritulu maksustamisega aktiivne tegevus tegelikult pikemas perspektiivis vähendab üüritulu tulumaksulaekumist riigieelarvesse, sest nii turul juba tegutsevad kui uued turule sisenevad professionaalsed üürileandjad suunavad oma tegevuse ettevõtetesse.

Uus Maa Kinnisvarabüroo alustas koostöös Lumi Capital OÜ-ga Tallinnas Kalamajas, Niine tänaval uute korterite müüki. 2016. aasta algul valmivasse väikesesse, privaatsesse majja tuleb üks äripind ja seitse korterit.

Uus Maa Kinnisvarabüroo alustas koostöös Lumi Capital OÜ-ga Tallinnas Kalamajas, Niine tänaval uute korterite müüki. 2016. aasta algul valmivasse väikesesse, privaatsesse majja tuleb üks äripind ja seitse korterit.

SEB uuringu põhjal valminud Balti pensionivalmiduse indeksi (Retirement Readiness Index) kohaselt loodab 90 protsenti Eesti, Läti ja Leedu töötavast elanikkonnast riigipensioni alternatiividele ehk teistele sissetulekuallikatele. Tegelikult panustab neisse aktiivselt ligikaudu pool küsitletutest.

SEB uuringu põhjal valminud Balti pensionivalmiduse indeksi (Retirement Readiness Index) kohaselt loodab 90 protsenti Eesti, Läti ja Leedu töötavast elanikkonnast riigipensioni alternatiividele ehk teistele sissetulekuallikatele. Tegelikult panustab neisse aktiivselt ligikaudu pool küsitletutest.

„Tallinnas asuva Balti jaama rekonstrueerimise kava mõjutab Põhja-Tallinna linnaosa arengut positiivselt, kuid selle elluviimisel tuleb arvestada teatud ohtusid, mis on seotud maa-aluse parkla rajamisega,“ arvab ERE Grupi juhatuse esimees Maksim Sorokin.

„Tallinnas asuva Balti jaama rekonstrueerimise kava mõjutab Põhja-Tallinna linnaosa arengut positiivselt, kuid selle elluviimisel tuleb arvestada teatud ohtusid, mis on seotud maa-aluse parkla rajamisega,“ arvab ERE Grupi juhatuse esimees Maksim Sorokin.

2014. aasta neljandas kvartalis langes eelmise aasta sama ajaga võrreldes Balti eluaseme taskukohasuse indeks (BETI)* Tallinnas ja Vilniuses, kuid kasvas Riias. Indeks vähenes kõige enam Vilniuses kiirelt kasvanud korterihindade tõttu. Samal põhjusel halvenes taskukohasus juba kuuendat kvartalit järjest ka Tallinnas. Riias paranes eluaseme taskukohasus tänu kiirele palgakasvule, mis ületas korterihindade kasvu.

2014. aasta neljandas kvartalis langes eelmise aasta sama ajaga võrreldes Balti eluaseme taskukohasuse indeks (BETI)* Tallinnas ja Vilniuses, kuid kasvas Riias. Indeks vähenes kõige enam Vilniuses kiirelt kasvanud korterihindade tõttu. Samal põhjusel halvenes taskukohasus juba kuuendat kvartalit järjest ka Tallinnas. Riias paranes eluaseme taskukohasus tänu kiirele palgakasvule, mis ületas korterihindade kasvu.

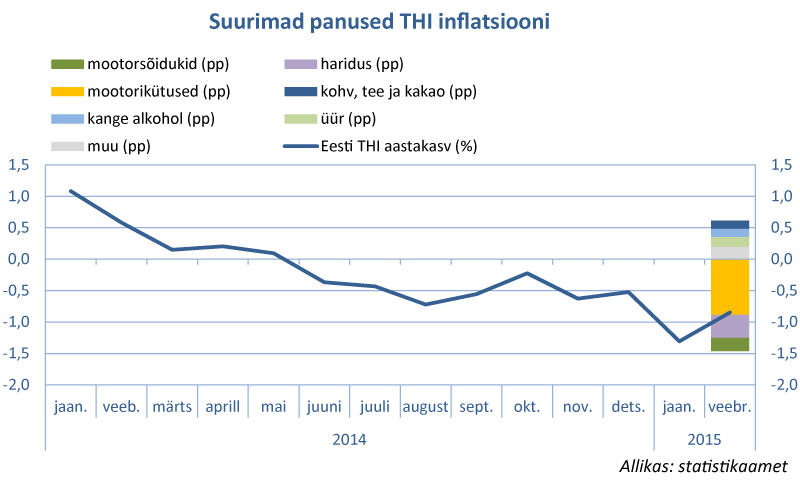

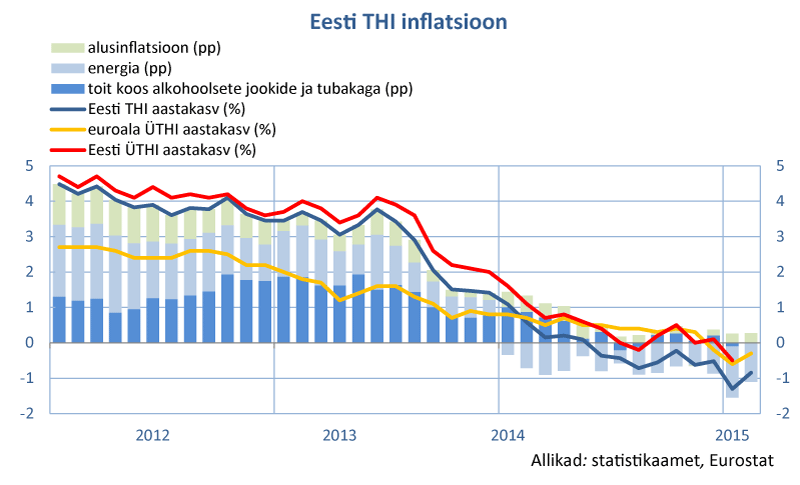

Eesti tarbijahinnaindeks langes veebruaris statistikaameti teatel aasta varasema ajaga võrreldes 0,8%, mis oli väiksem hinnalangus kui jaanuaris. Euroala ühtlustatud tarbijahindade deflatsioon aeglustus samal ajal –0,6%lt –0,3%ni.

Eesti tarbijahinnaindeks langes veebruaris statistikaameti teatel aasta varasema ajaga võrreldes 0,8%, mis oli väiksem hinnalangus kui jaanuaris. Euroala ühtlustatud tarbijahindade deflatsioon aeglustus samal ajal –0,6%lt –0,3%ni.

Korteriomanik on kohustatud maksma korteriühistule korteriomandi majandamiskulusid ja muid makseid. Juhul kui korteriomanik seda kohustust nõuetekohaselt ei täida pöörduvad ühistud korteriomaniku vastu võlanõudega kohtusse. Mis saab aga siis kui võlgnikust korteriomanik korteri võõrandab või võlgniku korteri müüb kohtutäitur täitemenetluse korras?

Korteriomanik on kohustatud maksma korteriühistule korteriomandi majandamiskulusid ja muid makseid. Juhul kui korteriomanik seda kohustust nõuetekohaselt ei täida pöörduvad ühistud korteriomaniku vastu võlanõudega kohtusse. Mis saab aga siis kui võlgnikust korteriomanik korteri võõrandab või võlgniku korteri müüb kohtutäitur täitemenetluse korras?

Tarbijahinnaindeksi muutus oli 2015. aasta veebruaris võrreldes jaanuariga 0,6% ja võrreldes eelmise aasta veebruariga -0,8%, teatab Statistikaamet.

Tarbijahinnaindeksi muutus oli 2015. aasta veebruaris võrreldes jaanuariga 0,6% ja võrreldes eelmise aasta veebruariga -0,8%, teatab Statistikaamet. 4. märtsil võeti Tallinna linnavalitsuse istungil vastu otsus detailplaneeringu koostamise algatamiseks kinnistutel, kus tulevikus võib olla võimalik Pirita linnaosas uksed avada Maxima XX kauplusel.

4. märtsil võeti Tallinna linnavalitsuse istungil vastu otsus detailplaneeringu koostamise algatamiseks kinnistutel, kus tulevikus võib olla võimalik Pirita linnaosas uksed avada Maxima XX kauplusel. Merko kutsub kõiki uue kodu otsijaid laupäeval, 7. märtsil Paepargi kliendipäevale, kus saab tutvuda nii valmis korterite kui kerkiva tornmajaga. Kliendipäev toimub kell 11-14 Paepargi 21-3 näidiskorteris. Kolme esimese etapi käigus valminud üheksas majas on Merko müünud üle 150 korteri.

Merko kutsub kõiki uue kodu otsijaid laupäeval, 7. märtsil Paepargi kliendipäevale, kus saab tutvuda nii valmis korterite kui kerkiva tornmajaga. Kliendipäev toimub kell 11-14 Paepargi 21-3 näidiskorteris. Kolme esimese etapi käigus valminud üheksas majas on Merko müünud üle 150 korteri.